Wichtige Daten zur Disney-Aktie

- Performance der letzten Woche: -4%

- 52-Wochen-Spanne: $ bis $

- Aktueller Kurs: $

Was ist passiert?

Disney(DIS), das globale Unterhaltungs- und Themenparkkonglomerat, hat sein Streaming-Geschäft von einem Jahresverlust von 4 Mrd. USD vor drei Jahren in ein Margenziel von 10 % für das GJ2026 verwandelt, während sein Experiences-Segment zum ersten Mal einen Quartalsumsatz von 10 Mrd. USD erreicht hat.

Am 2. Februar meldete Disney die Ergebnisse für das erste Quartal des Geschäftsjahres 2026, die ein Wachstum der Streaming-Einnahmen von 12 % und ein Gewinnwachstum von etwa 50 % auswiesen, wobei Finanzchef Hugh Johnston auf der Morgan-Stanley-Konferenz am 2. März seine Prognose für ein zweistelliges Wachstum des Gewinns pro Aktie sowohl für das Geschäftsjahr 2026 als auch für das Geschäftsjahr 2027 bekräftigte.

Disneys Filmstudio hat im Kalenderjahr 2025 mehr als 6,5 Milliarden Dollar an den weltweiten Kinokassen eingenommen, das drittgrößte Jahr aller Zeiten, wobei Zootopia 2 mit 1,7 Milliarden Dollar Hollywoods umsatzstärkster Animationsfilm aller Zeiten wurde, und vier große Kinostarts im GJ2026 noch bevorstehen.

Hugh Johnston, CFO, erklärte auf der Morgan Stanley Technology, Media and Telecom Conference am 2. März: "Wenn Sie darüber nachdenken, sollten Sie auch ein paar Disney-Aktien kaufen. Es ist keine schlechte Idee und ein ziemlich guter Kauf in diesen Tagen", wobei er diese Bemerkung direkt mit dem Aktienrückkaufprogramm des Unternehmens in Höhe von 7 Milliarden Dollar und dem zweistelligen EPS-Wachstum in Verbindung brachte.

Mit der Übernahme von Josh D'Amaro als CEO und Dana Walden als Präsidentin und Chief Creative Officer um den 18. März herum, der Veröffentlichung von The Mandalorian, Toy Story 5, Devil Wears Prada 2 und Moana im GJ2026 und einer laufenden 60-Milliarden-Dollar-Expansion im Bereich Experiences wird Disneys Schwungrad aus drei Segmenten mit Schwung in jedem Geschäftszweig in eine neue Führung übergehen.

Die Meinung der Wall Street zur DIS-Aktie

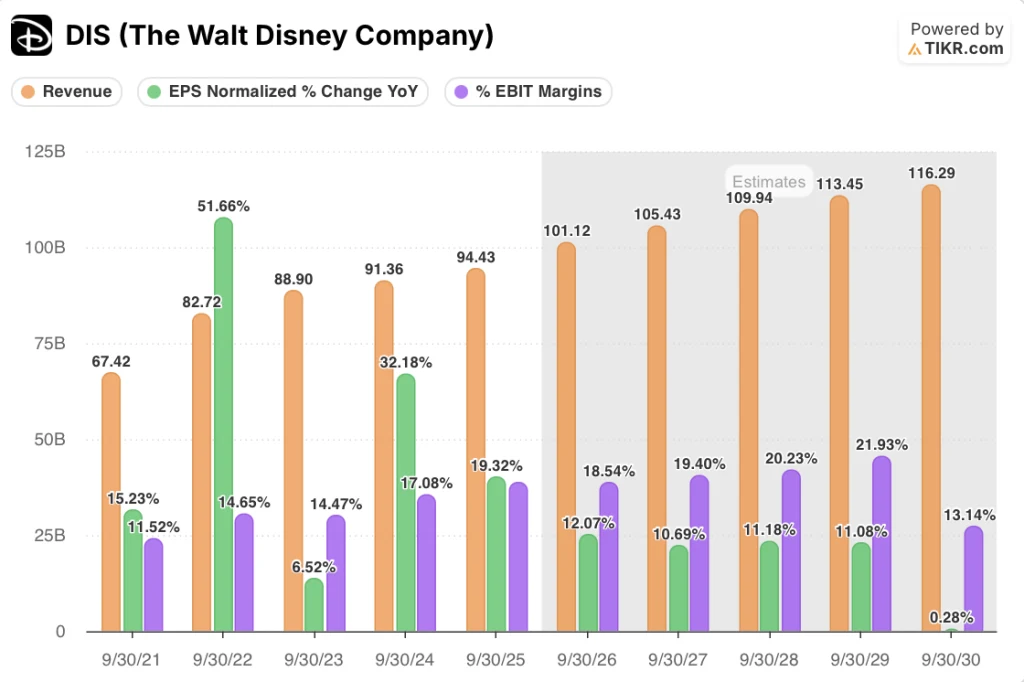

Die Streaming-Kurve, die das normalisierte EPS von 3,53 $ im GJ2022 auf 5,93 $ im GJ2025 ansteigen ließ, wirkt sich nun gleichzeitig auf das Erlebnis- und das Filmgeschäft aus, wodurch eine segmentübergreifende Gewinnbeschleunigung entsteht, die die Aktie noch nicht eingepreist hat.

Die TIKR-Schätzungen gehen von einem Umsatz von 101,1 Mrd. $ im GJ2026 aus, was einem Anstieg von 7,1 % gegenüber dem Vorjahr entspricht, wobei die EBIT-Marge von 18,6 % im GJ2025 auf 18,5 % ansteigt, während das normalisierte EPS um weitere 12,1 % auf 6,65 $ ansteigt, wenn die zweistellige EPS-Prognose erfüllt wird.

Von 31 Analysten, die Disney am 6. März beobachteten, stufen 20 die Aktie als "Buy", 6 als "Outperform", 4 als "Hold" und 1 als "Sell" ein. Das durchschnittliche Kursziel liegt bei 130,30 $, was einem Aufwärtspotenzial von 28,3 % gegenüber dem aktuellen Kurs von 101,54 $ entspricht.

Die Spanne zwischen dem niedrigsten Analystenziel von 77,00 $ und dem höchsten von 160,00 $ spiegelt die unterschiedlichen Ansichten über das Risiko des CEO-Wechsels und das Streaming-Wachstum wider, wobei sich die Hausse auf die Filmreihe für das Geschäftsjahr 2026 und die 60 Mrd. $ teure Experiences-Erweiterung stützt.

Was sagt das Bewertungsmodell?

Das mittlere TIKR-Ziel von 137,72 $ impliziert eine Gesamtrendite von 35,6 % über einen Zeitraum von etwa 4,6 Jahren, wobei eine CAGR von 4,3 % bei den Einnahmen und eine Ausweitung der Nettogewinnspanne auf 12,4 % eingepreist sind, was deutlich unter Disneys historischem 10-Jahres-Höchststand von 16,8 % liegt.

Der Markt bewertet Disney als reifes Medienunternehmen, aber das normalisierte EPS wuchs allein im GJ 2025 um 19,3 %, eine Wachstumsrate, die nicht mit dem Aktienkurs vereinbar ist, der 19 % unter seinem 52-Wochen-Hoch von 124,69 $ liegt.

Das Segment Experiences hat zum ersten Mal die Marke von 10 Mrd. $ Quartalsumsatz überschritten, und die Buchungen für das Gesamtjahr sind um 5 % gestiegen, was die Annahme des TIKR-Modells eines nachhaltigen Umsatzwachstums im mittleren einstelligen Bereich bis zum GJ 2030 direkt rechtfertigt.

Die unaufgeforderte Kaufempfehlung von CFO Hugh Johnston auf der Morgan-Stanley-Konferenz am 2. März, die durch ein Aktienrückkaufprogramm im Wert von 7 Mrd. USD unterstützt wird, zeigt, dass die Unternehmensleitung einen erheblichen Abschlag von 101,54 USD auf den inneren Wert sieht.

Der CEO-Wechsel zu Josh D'Amaro um den 18. März herum ist das einzige Ausführungsrisiko, das das Modell zerbricht, wenn die strategische Kontinuität bricht, da die zweistellige EPS-Prognose für das GJ2027 davon abhängt, dass die Filmproduktion und die Experiences-Expansion ohne Unterbrechungen verlaufen.

Disneys Ergebnisbericht für das zweite Quartal des Geschäftsjahres 2026 ist der nächste Bestätigungspunkt: 500 Mio. USD an SVOD-Betriebseinnahmen und ein Umsatzwachstum von ca. 5 % bei Experiences würden den Margenexpansionspfad des TIKR-Modells und das zweistellige EPS-Ziel für das Gesamtjahr bestätigen.

Sollten Sie in The Walt Disney Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die DIS-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um The Walt Disney Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DIS-Aktie auf TIKR → kostenlos