Kennzahlen zur Ford-Aktie

- Performance im vergangenen Jahr: 7%

- 52-Wochen-Spanne: $8 bis $15

- Bewertungsmodell Kursziel: $17

- Implizites Aufwärtspotenzial: 18%

Bewerten Sie Ihre Lieblingsaktien wie Ford Motor Company mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Ford Motor Company Aktie ist im bisherigen Jahresverlauf um etwa 7 % gestiegen, wurde kürzlich bei 14 $ pro Aktie gehandelt und hält sich in einer Spanne von etwa 14 bis 15 $. Der Anstieg spiegelt das erneute Vertrauen in die Gewinnprognose von Ford für 2026 und die Verbesserung der Kostensituation wider, nicht so sehr die Ausweitung des Umsatzes.

Die Aktien legten zu, nachdem das Management für 2026 ein bereinigtes EBIT von 8 bis 10 Mrd. USD und einen bereinigten freien Cashflow von 5 bis 6 Mrd. USD in Aussicht gestellt hatte, was eine deutliche Verbesserung gegenüber der Performance von 2025 bedeutet und die Erwartungen an eine Margenerholung untermauert.

In dieser Woche meldete Ford für das Jahr 2025 einen Umsatz von 187 Mrd. USD und ein bereinigtes EBIT von 6,8 Mrd. USD, obwohl das Unternehmen einen Gegenwind von 2 Mrd. USD durch die Novelis-Entlassungen und weitere 2 Mrd. USD an Nettozöllen verkraften musste.

Ford Pro erwirtschaftete mehr als 66 Mrd. USD Umsatz und 6,8 Mrd. USD EBIT mit einer zweistelligen Marge, während Umsatz und Absatz des Model e um 73 % bzw. 69 % stiegen und sich der EBIT-Verlust auf 4,8 Mrd. USD verbesserte.

CEO Jim Farley sagte, dass "die Ertragskraft unseres Geschäfts zunimmt" und hob die Erwartungen für einen reichhaltigeren Lkw-Mix, niedrigere Tarifkosten im Jahr 2026 und weitere 1 Mrd. USD an industriellen Kostenverbesserungen hervor.

Die jüngsten 13F-Einreichungen zeigen eine aktive Neupositionierung der institutionellen Anleger. DNB Asset Management erhöhte seinen Anteil um 127,6% auf 1.623.628 Aktien im Wert von etwa 19,42 Mio. $, während Intech Investment Management seinen Anteil um 81,8% auf 1.070.795 Aktien im Wert von 12,81 Mio. $ erhöhte.

Vanguard erhöhte seine Position um 1,2% auf 467.617.755 Aktien, was 11,74% des Unternehmens entspricht, während Envestnet seinen Anteil um 19,1% reduzierte und ABN Amro sein Engagement um 64,9% verringerte, was eine gemischte, aber erhöhte institutionelle Aktivität widerspiegelt.

Auch die Insideraktivitäten stützten die Stimmung. Der Vorstandsvorsitzende William Clay Ford Jr. kaufte am 19. Februar 140.000 Aktien zu 13,82 $ für rund 1,93 Mio. $ und erhöhte damit seinen Bestand um 3,71% auf 3.912.600 Aktien.

Die Kombination aus einer stärkeren Prognose, einer verbesserten Kostenstruktur und sichtbaren Insiderkäufen hat dazu beigetragen, dass die Aktie im bisherigen Jahresverlauf zugelegt hat.

Ist Ford unterbewertet?

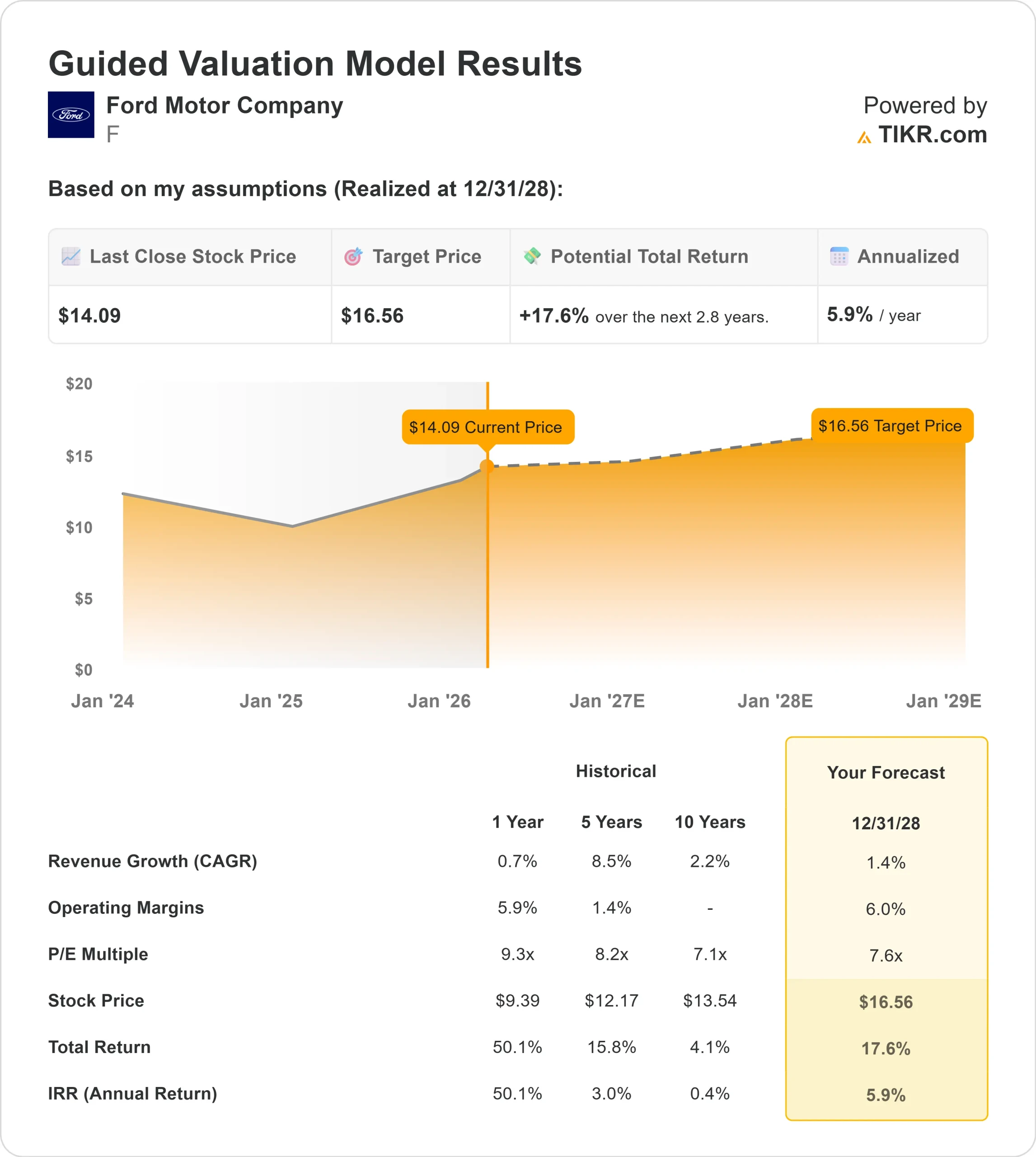

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 1,4%

- Operative Margen: 6.0%

- Exit P/E Multiple: 7,6x

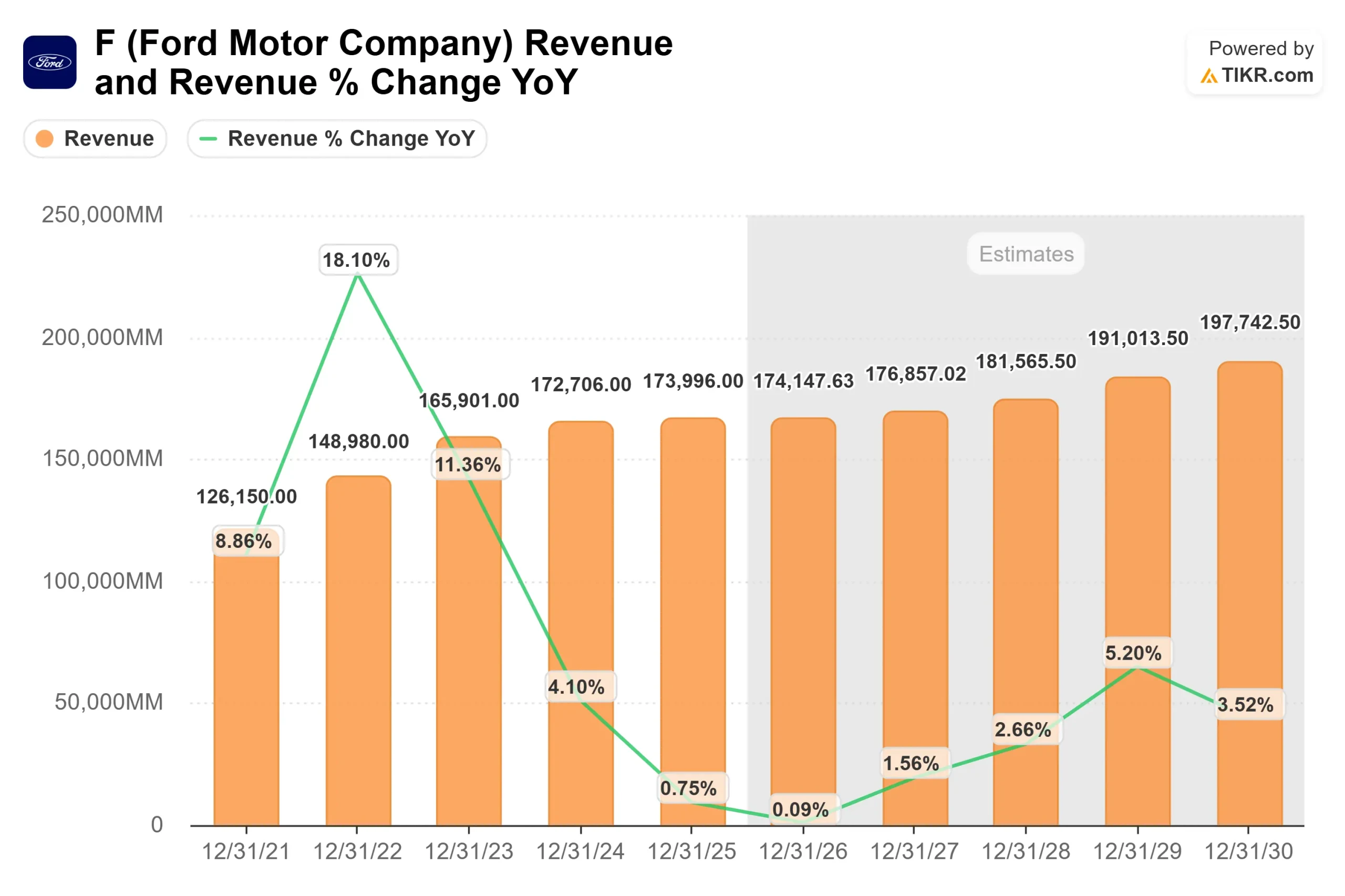

Der Umsatz wird voraussichtlich von etwa 174 Mrd. USD im Jahr 2026 auf fast 198 Mrd. USD im Jahr 2030 steigen, was ein bescheidenes Umsatzwachstum widerspiegelt, das eher auf eine Optimierung des Produktmixes als auf eine aggressive Volumensteigerung zurückzuführen ist.

Die wichtigere Variable ist die Normalisierung der Margen, da operative Margen von annähernd 6 % signalisieren würden, dass sich Kostensenkungen, ein verbesserter Lkw-Mix und geringere EV-Verluste in dauerhafter Rentabilität niederschlagen.

Ford Pro bleibt der zentrale Gewinnmotor. Mit einem Umsatz von mehr als 66 Mrd. USD und zweistelligen Margen unterstützt das anhaltende Wachstum bei Software und physischen Dienstleistungen, das im letzten Jahr bei den bezahlten Abonnements um 30 % gestiegen ist, qualitativ hochwertige wiederkehrende Gewinne.

Die starke Nachfrage nach dem Super Duty und dem Transit sowie die reichhaltigeren Offroad- und Performance-Ausstattungen verbessern direkt die Deckungsbeiträge und den Cashflow in Nordamerika.

Fortschritte bei der Verringerung der Verluste des Model e sind ebenfalls wichtig. Das Management erwartet in diesem Jahr eine Verbesserung des Gen 1 in Höhe von 1,6 Milliarden US-Dollar, die teilweise durch Investitionen in die nächste Generation von EV-Plattformen und Ford Energy ausgeglichen wird, was das Unternehmen für eine kapitalintensivere Elektrifizierung im Laufe der Zeit positioniert. Niedrigere Tarifkosten von etwa 1 Milliarde US-Dollar im Jahresvergleich unterstützen die Margenexpansion weiter.

Auf der Grundlage dieser Faktoren schätzt das Modell ein Kursziel von 17 $, was ein Aufwärtspotenzial von etwa 18 % gegenüber dem aktuellen Niveau bedeutet und darauf hindeutet, dass die Aktie leicht unterbewertet ist.

Mit einem Kurs von etwa 14 $ pro Aktie und einem 9-fachen des voraussichtlichen Gewinns erscheint Ford leicht unterbewertet , wenn das Management sein EBIT-Ziel für 2026 von 8 bis 10 Mrd. $ erreicht und weiterhin strukturelle Kostensenkungen vornimmt.

Das künftige Wachstum im Jahr 2026 hängt weniger von der Umsatzsteigerung als vielmehr von der Umsetzung, der Verbesserung des Produktmixes und dem nachhaltigen Wachstum des freien Cashflows ab.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die Ford-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Anleger in weniger als einer Minute den potenziellen Aktienkurs der Ford Motor Company oder den möglichen Wert einer beliebigen Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.