Wichtigste Erkenntnisse:

- TransMedics verfolgt eine umfassende Strategie, die sich auf die Technologie der Organerhaltung konzentriert, während das Unternehmen seine Transplantationsdienste in den USA ausbaut.

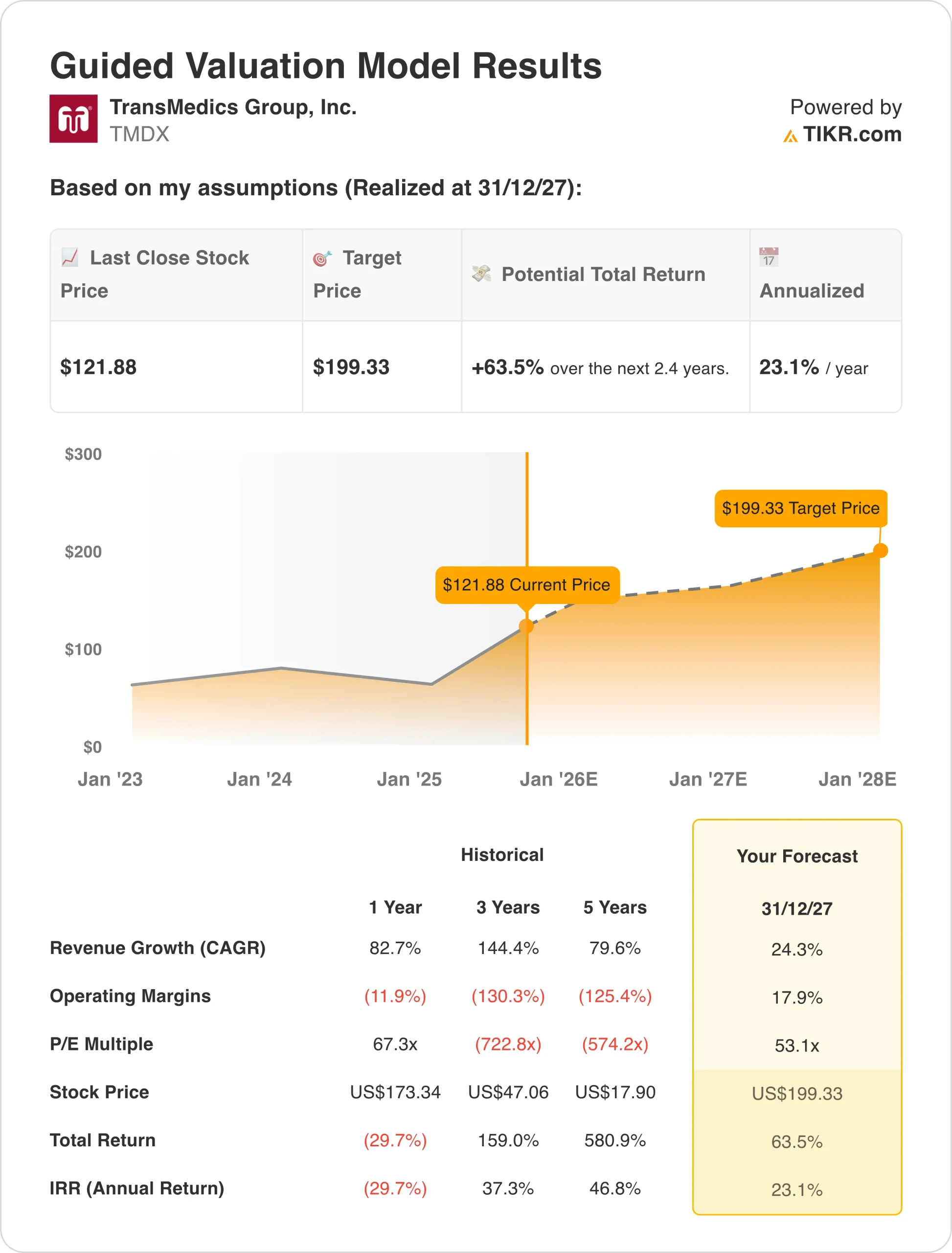

- Auf der Grundlage unserer Bewertungsannahmen könnte die TMDX-Aktie bis Ende 2027 einen Wert von 199 $/Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 64 % gegenüber dem heutigen Kurs von 122 $/Aktie. Die annualisierte Rendite beträgt 23 % über die nächsten 2,4 Jahre.

TransMedics(TMDX) setzt neue Maßstäbe in der Organtransplantationstechnologie. Das Unternehmen konzentriert sich strategisch auf innovative Konservierungslösungen, während es die Monetarisierung über ein umfassendes Ökosystem von Transplantationsdienstleistungen ausbaut.

TransMedics kombiniert seine zentrale OCS-Technologieplattform mit einem revolutionären NOP-Dienstleistungsmodell. Mit diesem Ansatz werden die sich entwickelnden Transplantationsbedürfnisse in den Bereichen Herz, Leber und Lunge abgedeckt und die kritischen Herausforderungen der Organerhaltung, die Tausende von Patienten betreffen, angegangen.

Das führende Unternehmen im Bereich Organtransplantation bedient Krankenhäuser weltweit mit seinem umfassenden Ökosystem. Zu den wichtigsten Plattformen gehören die OCS-Herz-, OCS-Leber- und OCS-Lungenkonservierungssysteme. Darüber hinaus bietet TransMedics ein spezielles Transplantationslogistiknetzwerk und digitale NOP-Plattformdienste an.

Die TMDX-Aktie profitiert von einer außergewöhnlichen Dynamik. Der Umsatz im zweiten Quartal erreichte 157,4 Mio. USD, was einem Wachstum von 38 % gegenüber dem Vorjahr entspricht. Das Unternehmen erzielte ein sequenzielles Wachstum von 10 % und einen Betriebsgewinn von 36,6 Mio. USD, was einer Marge von über 23 % entspricht.

TransMedics demonstriert eine präzise Ausführung in allen Organsegmenten, mit sequentiellem Wachstum bei Herz-, Leber- und Lungeneingriffen. Die starke Auslastung und die Durchdringung der OCS-NOP-Zentren trieben die Leistung im gesamten Quartal voran.

Die strategische Umgestaltung von TransMedics unter CEO Waleed Hassanein konzentriert sich auf lebensrettende Innovationen. Das Unternehmen zielt darauf ab, durch eigene Technologieplattformen nachhaltige Wettbewerbsvorteile zu schaffen, während seine strategische Kapitalallokation die Ausweitung des Patientenzugangs in allen Organtransplantationsmärkten unterstützt.

Zu den wichtigsten Initiativen gehören die klinischen Programme OCS Heart und Lung der nächsten Generation. Im Juli erhielt das Unternehmen die bedingte FDA-Zulassung für das OCS Lung IDE. Die Erweiterung der Pipeline besteht aus der OCS-Nierenplattform, die auf mehr als 20.000 Transplantationen pro Jahr in den USA ausgelegt ist.

Mit den Ergebnissen des zweiten Quartals, die eine nachhaltige Rentabilität und Cash-Generierung zeigen, ist die TMDX-Aktie gut positioniert, um marktübertreffende Renditen zu erzielen.

TransMedics setzt seinen starken Wachstumskurs fort und investiert gleichzeitig in zukünftige Expansionsmöglichkeiten. Hier erfahren Sie, warum die TMDX-Aktie bis zum Jahr 2027 hohe Renditen erzielen könnte, da das Unternehmen expandierende Transplantationsmöglichkeiten nutzt und gleichzeitig bahnbrechende Innovationen skaliert.

Was das Modell für die TMDX-Aktie aussagt

Wir haben das Aufwärtspotenzial der TMDX-Aktie anhand von Bewertungsannahmen analysiert, die auf den Innovationsfähigkeiten und den expandierenden therapeutischen Marktchancen in verschiedenen Bereichen der Organtransplantation basieren.

Analysten sehen angesichts der bewährten Technologieentwicklung, der robusten Pipeline und des systematischen Ansatzes zum Aufbau von Wettbewerbsvorteilen bei gleichzeitiger Aufrechterhaltung branchenführender klinischer Ergebnisse und kommerzieller Umsetzung beträchtliche Chancen für TransMedics.

Die diversifizierte Strategie der Organplattform von TransMedics bietet mehrere Wachstumsvektoren. Gleichzeitig bestätigt der Innovationsfokus des Unternehmens, dass eine starke Umsetzung die Marktdifferenzierung und die Verbesserung der Patientenergebnisse in der wettbewerbsintensiven Medizintechniklandschaft vorantreiben kann.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 24 %, einer operativen Marge von 18 % und eines normalisierten KGV-Multiplikators von 53 prognostiziert das Modell, dass die TMDX-Aktie von 122 $/Aktie auf 199 $/Aktie steigen könnte.

Das wäre eine Gesamtrendite von 64 % oder eine annualisierte Rendite von 23 % über die nächsten 2,4 Jahre.

Unsere Annahmen bei der Bewertung

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Das haben wir für TMDX-Aktien verwendet:

1. Umsatzwachstum: 24%

TransMedics erzielte im zweiten Quartal trotz saisonaler Einflüsse ein außergewöhnliches Ergebnis mit einem Umsatzwachstum von 38% gegenüber dem Vorjahr und erzielte in allen Organsegmenten ein starkes Wachstum, das auf eine höhere Auslastung und eine stärkere Durchdringung des OCS NOP auf dem expandierenden US-Markt zurückzuführen ist.

Das Wachstum wurde durch die anhaltende Dynamik des Organtransplantationsmarktes angetrieben, wobei die Leber $116 Mio., das Herz $32 Mio. und die Lunge $4 Mio. beitrugen, während der Umsatz in der Transplantationslogistik im Jahresvergleich um 56% wuchs, unterstützt durch eine erweiterte Nutzung der Flugzeugflotte und Verbesserungen der betrieblichen Effizienz.

TMDX erwartet Impulse von den klinischen Programmen der nächsten Generation, die noch vor Jahresende anlaufen werden, von der Weiterentwicklung der Pipeline, einschließlich der Erweiterung der OCS-Nierenplattform, die auf mehr als 20.000 Transplantationen pro Jahr abzielt, sowie von strategischen internationalen Expansionsmöglichkeiten in den europäischen Märkten, die zusätzliche Wachstumskatalysatoren darstellen.

Wir haben eine Prognose von 24,3 % verwendet, die die nachgewiesene Fähigkeit von TransMedics widerspiegelt, bahnbrechende Technologien zur Organerhaltung zu entwickeln und gleichzeitig Fähigkeiten zur Marktdurchdringung und nachhaltige Wettbewerbsvorteile bei verschiedenen Transplantationsanwendungen aufzubauen.

2. Operative Margen: 18%

TransMedics erzielte eine starke operative Leistung mit einer robusten Margenexpansion und erreichte im 2. Quartal eine operative Marge von 23% gegenüber 11% im Vorjahr, was ein erfolgreiches Gleichgewicht zwischen strategischen Technologieinvestitionen und hervorragender kommerzieller Umsetzung zeigt.

Die Konzentration auf betriebliche Effizienz durch Größenvorteile unterstützt die Margenverbesserung, da das Wachstum der Produkt- und Serviceumsätze die Hebelwirkung steigert, während die Fertigungseffizienz und die Optimierung der Flottenauslastung zu einer nachhaltigen Rentabilitätssteigerung auf der gesamten Plattform beitragen.

Das Management strebt bis 2028 eine langfristige operative Marge von annähernd 30 % an und setzt gleichzeitig die strategischen Investitionen in F&E-Kapazitäten und Produktionsinfrastrukturen fort, um eine disziplinierte Kapitalallokation zu erreichen, die Rentabilität und Marktführerschaft bei Technologien zur Organerhaltung in Einklang bringt.

3. Exit KGV-Multiple: 53x

Die TMDX-Aktie wird zu einem Wachstumsmultiplikator gehandelt, der die einzigartige Marktposition des Unternehmens und die wachsenden adressierbaren Marktchancen in verschiedenen Segmenten der Organerhaltung widerspiegelt, die diversifizierte Einnahmequellen und Wachstumspotenziale bieten.

Angesichts der Innovationsführerschaft von TransMedics, der nachweislichen Erfolge bei der klinischen Umsetzung und des systematischen Ansatzes zum Aufbau nachhaltiger Wettbewerbsvorteile durch firmeneigene Technologieplattformen und umfassende Dienstleistungsangebote halten wir an wachstumsorientierten Bewertungsniveaus fest.

Die langfristigen Wettbewerbsvorteile, die sich aus der Technologieführerschaft im Bereich der Organkonservierung, den vielfältigen therapeutischen Anwendungsmöglichkeiten und der operativen Exzellenz ergeben, sollten eine angemessene Bewertung ermöglichen, da das Unternehmen eine nachhaltige Leistung und Fortschritte in der Innovationspipeline in verschiedenen Bereichen der Organtransplantation vorweisen kann.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für TransMedics-Aktien bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der Ausführung und der erfolgreichen Expansion des Organtransplantationsmarktes: (dies sind Schätzungen, keine garantierten Erträge):

- Low Case: Langsamerer klinischer Programmfortschritt und Wettbewerbsdruck → 10 % jährliche Rendite

- Mid Case: Erfolgreiche Technologieumsetzung und kontinuierliche Innovation → 17 % jährliche Rendite

- High Case: Starke bahnbrechende Zulassungen und Marktführerschaft → 24% jährliche Rendite

Selbst im konservativen Fall bietet die TMDX-Aktie attraktive Renditen, die durch die einzigartige Innovationspositionierung des Unternehmens und die nachgewiesene Fähigkeit, bahnbrechende Technologien zur Organerhaltung zu entwickeln, die einen erheblichen ungedeckten medizinischen Bedarf decken, unterstützt werden.

Das Aufwärtsszenario für TMDX-Aktien könnte zu einer außergewöhnlichen Performance führen, wenn TransMedics erfolgreich erweiterte Pipeline-Möglichkeiten nutzt und die Marktführerschaft durch fortgesetzte Innovation und kommerzielle Umsetzung über seine umfassende Technologieplattform für Organtransplantationen aufrechterhält.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für jede Aktie (kostenlos!) >>>

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich abschneiden könnten.

Darin erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der voraussichtlichen Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial durch Analystenprognosen und Bewertungsmodelle von TIKR gestützt

Dies sind die Arten von Aktien, die langfristig enorme Renditen bringen können, vor allem wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!