Wichtige Daten zur Delta Air Lines-Aktie

- Entwicklung in der vergangenen Woche: +2%

- 52-Wochen-Spanne: $34,7 bis $76,4

- Aktueller Kurs: $70,5

Was ist passiert?

Delta(DAL) hat in aller Stille die langlebigste Ertragsmaschine in der kommerziellen Luftfahrt aufgebaut. DAL wird bei 70,5 $ gehandelt, nachdem es einen Rekordjahresumsatz von 58,3 Mrd. $ und einen freien Cashflow von 4,6 Mrd. $ - den höchsten in der Geschichte der Fluggesellschaft - erzielt hat, was Analysten dazu zwingt, zu überdenken, ob der Abschlag für Fluggesellschaften, der den Sektor in der Vergangenheit geplagt hat, hier noch gilt.

Die sinkenden Ölpreise dienten als unmittelbarer Preisauslöser, wobei Brent-Rohöl am 26. Februar um 1,3 % auf 69,9 $ pro Barrel und WTI-Rohöl um 1,6 % auf 64,4 $ fiel, was die DAL-Aktie an diesem Tag um 2,7 % ansteigen ließ, da die Entlastung bei den Treibstoffkosten die vom Management bereits im Januar dargelegte Margenexpansion direkt verstärkte.

Neben dem Ölpreisanstieg ist die strukturelle Triebkraft für Deltas Neubewertung die diversifizierte Ertragsstruktur, bei der der Umsatz in der Premium-Kabine um 7 % wuchs, die American Express-Vergütung 8,2 Mrd. USD erreichte, die MRO-Einnahmen um 25 % stiegen und die Einnahmen außerhalb der Hauptkabine nun 60 % der Gesamteinnahmen ausmachen, was die Fluggesellschaft vor den Schwankungen der Rohstoffpreise schützt, die ihre Konkurrenten erdrücken.

Über die Zahlen hinaus ordnet der Markt Delta aktiv von einer zyklischen Fluggesellschaft in einen Anbieter von Treue- und Premiumdiensten um, da die Ausgaben für Co-Branding-Karten zweistellig wachsen, mehr als 115 Millionen jährliche Logins die Delta Sync-Plattform nutzen und eine 787-10-Flottenbestellung eher eine zehnjährige internationale Margenexpansion als eine kurzfristige Kapazitätswette signalisiert.

CEO Ed Bastian erklärte in der Telefonkonferenz zum vierten Quartal, dass "unsere Kapitalrendite von 12 % deutlich über unseren Kapitalkosten liegt, womit wir in der oberen Hälfte des S&P 500 und führend in der Branche sind", und kontextualisierte Deltas 5 Mrd. USD Gewinn vor Steuern und 1,3 Mrd. USD Gewinnbeteiligung als Beweis dafür, dass sich die Fluggesellschaft in Bezug auf die finanzielle Qualität dauerhaft von den Branchenkollegen abgesetzt hat.

Deltas Sponsoring der Olympischen Spiele in LA28 an der Seite von Marken wie Google, Starbucks und American Express untermauert diese These auf institutioneller Ebene und spiegelt die Positionierung als Premium-Marke wider, die das Schwungrad der Kundentreue untermauert, während die EPS-Prognose für das Gesamtjahr 2026 von 6,5 bis 7,5 $, was einem Wachstum von 20 % gegenüber dem Vorjahr entspricht, der Analystengemeinschaft eine konkrete Gewinnbeschleunigung als Grundlage für die Preisgestaltung bietet.

Auf längere Sicht wird Delta mit der Bestellung von 30 Boeing 787-10 mit Optionen für 30 weitere Flugzeuge, die ab 2031 ausgeliefert werden, die alternden 767-Flugzeuge durch Flugzeuge ersetzen, die einen Margenvorteil von bis zu 10 Prozentpunkten, eine um 25 % bessere Treibstoffeffizienz und eine erweiterte Premium-Sitzplatzkapazität bieten und damit einen strukturellen Kosten- und Ertragsunterschied zu den Wettbewerbern zementieren, der sich in den nächsten zehn Jahren noch vergrößern wird.

Die Meinung der Wall Street zur DAL-Aktie

Die Betriebsunterbrechungen durch den Wintersturm Hernando und der anschließende Rückgang des Ölpreises auf 64,4 USD pro Barrel am 26. Februar bestätigen direkt Deltas Kerninvestitionsthese, da die sinkenden Treibstoffkosten das vom Management bereits für das Gesamtjahr 2026 prognostizierte EPS-Wachstum von 20 % verstärken.

Auf fundamentaler Ebene ist die Beschleunigung in den Zahlen sichtbar: Die Schätzungen der Street gehen von einem Umsatzanstieg von 63,4 Mrd. $ im Jahr 2025 auf 66,0 Mrd. $ im Jahr 2026 aus, während das normalisierte EPS um 23,5 % von 5,8 $ auf 7,2 $ ansteigt, was bestätigt, dass sich das Geschäft nach zwei aufeinander folgenden Jahren mit leichtem Gewinnrückgang wieder beschleunigt.

Die Wall Street steht fest hinter dieser Beschleunigung, mit 20 Käufen und 5 Outperforms gegenüber nur 1 Underperform und 1 Sell unter 25 Analysten, was zu einem durchschnittlichen Kursziel von 81,9 $ führt, was ein Aufwärtspotenzial von 16,1 % gegenüber dem aktuellen Kurs von 70,5 $ für DAL bedeutet.

Die Spanne zwischen dem niedrigsten Kursziel der Analysten von 47,0 $ und dem höchsten Kursziel von 90,0 $ signalisiert eine große Bandbreite von Ergebnissen, bei denen eine Erholung der Einnahmen aus der Hauptkabine und ein anhaltendes Vergütungswachstum bei American Express DAL in Richtung 90,0 $ treiben, während eine makroökonomische Verlangsamung oder eine Gesetzgebung zur Begrenzung der Kreditkartengebühren, die die Loyalitätsökonomie bedroht, den Bärenfall bei 47,0 $ verankert.

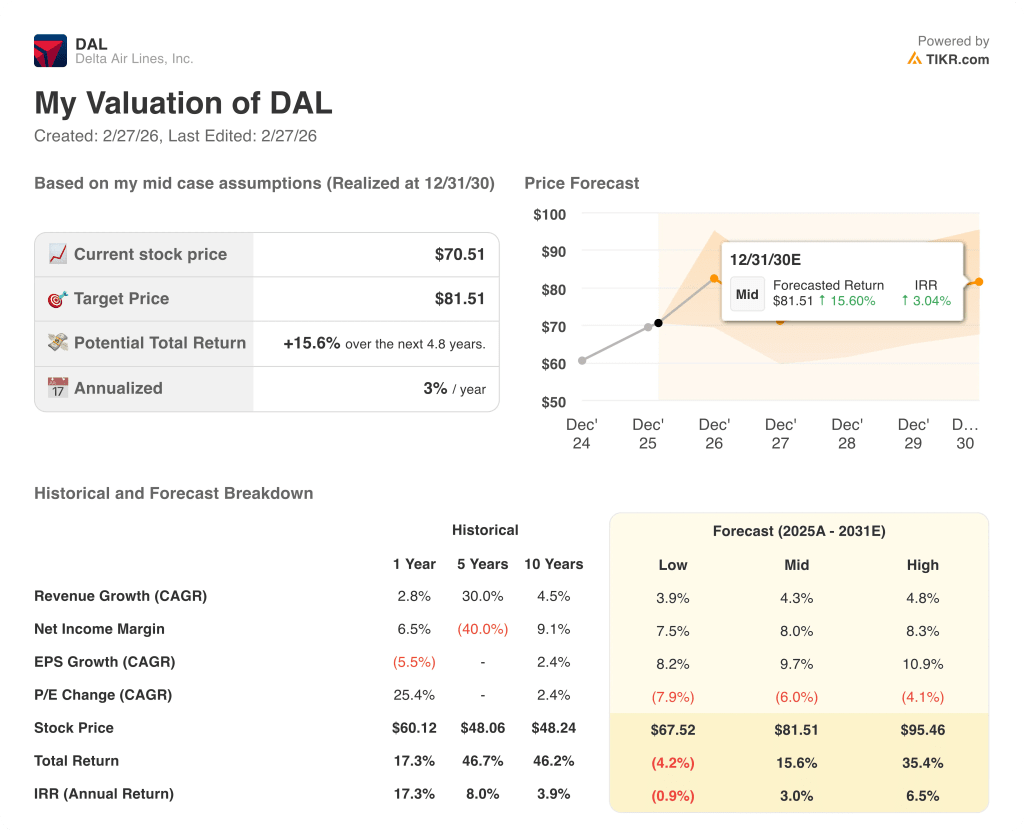

Was sagt das Bewertungsmodell?

Angesichts der erstklassigen Umsatzdiversifizierung von Delta und der Wiederbeschleunigung des freien Cashflows bewertet das Mid-Case-Bewertungsmodell von TIKR DAL mit 81,5 $, was eine Gesamtrendite von 15,6 % über 4,8 Jahre bei einer bescheidenen annualisierten IRR von 3,0 % impliziert - ein glaubwürdiges, aber wenig aufregendes Renditeprofil für Anleger, die zu den aktuellen Preisen einsteigen.

Das größte Risiko bleibt die von der Trump-Administration vorgeschlagene Obergrenze für Kreditkartenzinsen von 10 %, die Deltas 8,2 Mrd. USD schwere American-Express-Vergütungsmaschine direkt bedroht, eine Einnahmequelle, die das Management ausdrücklich als den margenstärksten Treiber der freien Cashflow-Generierung der Fluggesellschaft bezeichnet.

Derzeit scheint die DAL-Aktie mit 70,5 $ fair bewertet zu sein, wobei das mittlere Kursziel von 81,9 $ ein deutliches Aufwärtspotenzial bietet. Der annualisierte IRR von nur 3,0 % des Bewertungsmodells legt jedoch nahe, dass geduldige Anleger auf eine Beschleunigung der Einnahmen aus der Hauptkabine und auf Klarheit über die Gesetzgebung zur Begrenzung von Kreditkartenzahlungen warten sollten, bevor sie aggressiv einsteigen.

Sollten Sie in Delta Air Lines, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die DAL-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Delta Air Lines, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DAL-Aktie auf TIKR → kostenlos