Wichtige Daten zur Charter Communications-Aktie

- 52-Wochen-Spanne: $137 bis $422

- Aktueller Kurs: $145

- Mittleres Kursziel: $243

- Höchstes Kursziel: $413

- Analystenkonsens: 5 Kaufen / 10 Halten / 5 Verkaufen

- TIKR Modellziel (Dez. 2030): $186

Charter Communications-Aktie fällt um 65 % von ihrem Höchststand, da die Verluste im Breitbandbereich zunehmen - aber die CapEx-Story ändert alles

Charter Communications(CHTR), der landesweit größte Kabelnetzbetreiber nach Abonnenten, verlor am 24. April 2026 in einer einzigen Sitzung mehr als 18 %, nachdem das Unternehmen gemeldet hatte, dass es im ersten Quartal 120.000 Internetkunden verloren hatte, was über den Schätzungen der Analysten von etwa 100.000 Verlusten lag.

Die Aktie war bereits von einem 52-Wochen-Hoch von rund 422 $ gefallen. Nach den Ergebnissen fiel sie weiter und wird heute für rund 146 $ gehandelt, was einem Einbruch von rund 65 % gegenüber diesem Höchststand entspricht.

Die Schlagzeile über die Abonnenten war schlecht. Die Reaktion könnte noch schlimmer gewesen sein.

Die Einnahmen von Charter im ersten Quartal beliefen sich auf 13,60 Mrd. USD, was im Vergleich zum Vorjahr im Wesentlichen unverändert blieb und in etwa der Wall Street-Schätzung von 13,55 Mrd. USD entsprach. Der Fehler lag nicht bei den Einnahmen. Es war die Optik: mehr Breitbandverluste als erwartet und der Kommentar von CFO Jessica Fischer, dass das Breitband-ARPU-Wachstum für das Jahr "so oder so" flach ausfallen würde.

CEO Christopher Winfrey äußerte sich auf der MoffettNathanson-Konferenz direkt zu den Gründen für die Marktreaktion: "Ich denke, wenn man bedenkt, wie wir das Geschäft immer geführt haben, haben wir es nie mit Blick auf den kurzfristigen ARPU geführt, geschweige denn auf den Produkt-ARPU", sagte er und fügte hinzu, dass die Marktreaktion auf Fischers ehrliche Quartalseinschätzung in keinem Verhältnis zu den zugrunde liegenden Fundamentaldaten stand.

Auf der gleichen Konferenz formulierte er den Kern des Investment Case ganz unverblümt: "Wenn man den konsensualen freien Cashflow für 2026 nimmt und unsere erwarteten Investitionsausgaben für 2028 durch die Investitionsausgaben für 2026 ersetzt, würde unser aktueller Aktienkurs einen Multiplikator des freien Cashflows von nur etwa 3,8x und eine Rendite des freien Cashflows von über 25 % bedeuten.

Das ist die Zahl, die der Markt noch nicht eingepreist hat.

Charter gibt im Jahr 2026 rund 11,4 Mrd. USD für Investitionen aus, um zwei sich überschneidende Investitionszyklen abzuschließen: ein landesweites Netzwerkentwicklungsprojekt für symmetrische Multi-Gigabit-Geschwindigkeiten und einen subventionierten Glasfaserausbau in ländlichen Gebieten, der auf mehr als 1,7 Millionen neue Standorte abzielt. Beide Zyklen enden im Jahr 2027. Danach sollen die Gesamtinvestitionen nach Angaben des Managements auf unter 8 Mrd. USD pro Jahr sinken, was bei der derzeitigen Anzahl der Aktien einem freien Cashflow von mehr als 28 USD pro Aktie entspricht.

Die Übernahme von Cox Communications, die auf Bundesebene genehmigt wurde und nur noch von den kalifornischen Aufsichtsbehörden abgesegnet werden muss und im Sommer abgeschlossen werden soll, fügt eine weitere Ebene hinzu. Charter geht jetzt von mindestens 800 Mio. $ an Synergien bei den laufenden Betriebskosten aus, gegenüber einer ursprünglichen Schätzung von 500 Mio. $. Durch die Übernahme selbst wird die Bilanz bei Abschluss der Transaktion entlastet, wobei das Management innerhalb von drei Jahren nach Abschluss der Transaktion einen Verschuldungsgrad von 3,5 bis 3,75 anstrebt.

Unterdessen wächst Spectrum Mobile weiter. Charter überschritt im ersten Quartal die Marke von 12 Millionen Mobilfunkanschlüssen und fügte rund 370.000 Anschlüsse im Quartal und fast 1,8 Millionen in den letzten zwölf Monaten hinzu, was einem Wachstum von über 17 % im Jahresvergleich entspricht, obwohl die drei großen Netzbetreiber ihre Geräte stark subventionieren.

Der Ausbau des Glasfasernetzes setzt sich auf Ebene der einzelnen Bezirke fort: Harrison County, Indiana (4.000 Standorte), Panola County, Texas (4.000 Standorte), Wayne County, Indiana (3.100 Standorte), Johnson County, Missouri (3.800 Standorte), die alle in den letzten sechs Wochen erreicht wurden und jeweils Teil eines mehrjährigen Programms für den ländlichen Raum sind, das durch private Investitionen in Höhe von mehr als 7 Milliarden Dollar unterstützt wird.

Die These ist nicht, dass sich die Trends bei den Breitbandkunden von Charter über Nacht umkehren werden. Das wird sie nicht. Die These ist, dass der Markt die Aktie von Charter Communications als einen rückläufigen Kabelbetreiber bewertet, während das Unternehmen Kapital in einem Tempo ausgibt, das es nie wiederholen wird, und ein Jahr vor einem der größten freien Cashflow-Anstiege in der Branche steht.

Was Analysten über die CHTR-Aktie sagen - und warum der Konsens das Unternehmen unterbewertet

Die Wall Street ist geteilter Meinung über Charter Communications-Aktien. Der aktuelle Konsens setzt sich zusammen aus 5 Käufern, 10 Befürwortern und 5 Verkäufern, mit einem mittleren Kursziel von etwa 244 $ gegenüber einem aktuellen Kurs von etwa 146 $. Dieses mittlere Kursziel impliziert einen Aufwärtstrend von etwa 67 % gegenüber dem aktuellen Niveau. Das höchste Kursziel liegt bei etwa 413 $.

Die Debatte innerhalb der Analystengemeinschaft dreht sich nicht darum, ob das Charter-Netz gut ist. Vielmehr geht es darum, ob sich die Abonnententrends umkehren können, bevor das Unternehmen gezwungen ist, über den Preis zu konkurrieren. Diese Spannung ist der Grund, warum der Konsens eher zu Halten als zu Kaufen tendiert, obwohl das Ziel ein erhebliches Aufwärtspotenzial impliziert.

Die Kennzahl, die den Forward Case am besten wiedergibt, ist das EPS. Das GAAP-EPS von Charter für Q1 2026 lag bei 9,17 $. Die TIKR-Schätzungen für die Zukunft zeigen, dass der Konsens für das EPS im zweiten Quartal 2026 auf etwa 10 $ pro Aktie, im dritten Quartal auf etwa 10 $ und im vierten Quartal auf etwa 12 $ ansteigt, wobei die Schätzungen für das Gesamtjahr 2027 eine weitere Expansion implizieren.

Das Wachstum des Gewinns pro Aktie beschleunigt sich, auch wenn der Umsatz stagniert, was auf niedrigere Programmkosten, Betriebskostensenkungen und Aktienrückkäufe zurückzuführen ist. Charter kaufte allein im ersten Quartal 4,3 Millionen Aktien für rund 963 Millionen Dollar zurück, zu einem Durchschnittspreis von rund 225 Dollar pro Aktie.

Der freie Cashflow erzählt die überzeugendere Geschichte. Im 1. Quartal 2026 betrug der FCF 1,37 Mrd. $ und lag damit über dem niedrigen Wert des 4. Voraussichtliche Schätzungen zeigen, dass der FCF im 2. Quartal 2026 bei 1,16 Mrd. USD und im 4. Quartal 2026 bei 1,42 Mrd. USD liegt, wobei sich die Verringerung der Investitionsausgaben in den Zahlen bemerkbar macht.

Die FCF-Marge für den zurückliegenden Zeitraum liegt bei etwa 10 %, und da die Ausgaben für die Netzwerkentwicklung abgeschlossen sind, wird erwartet, dass diese Marge erheblich steigen wird.

Die Daten von TIKR zeigen, dass das durchschnittliche Kursziel von rund 244 $ ein implizites Kursplus von 67 % darstellt, was die Charter Communications-Aktie im Vergleich zu den Konsenserwartungen deutlich unterbewertet erscheinen lässt, und zwar noch vor der Gutschrift von Cox-Synergien.

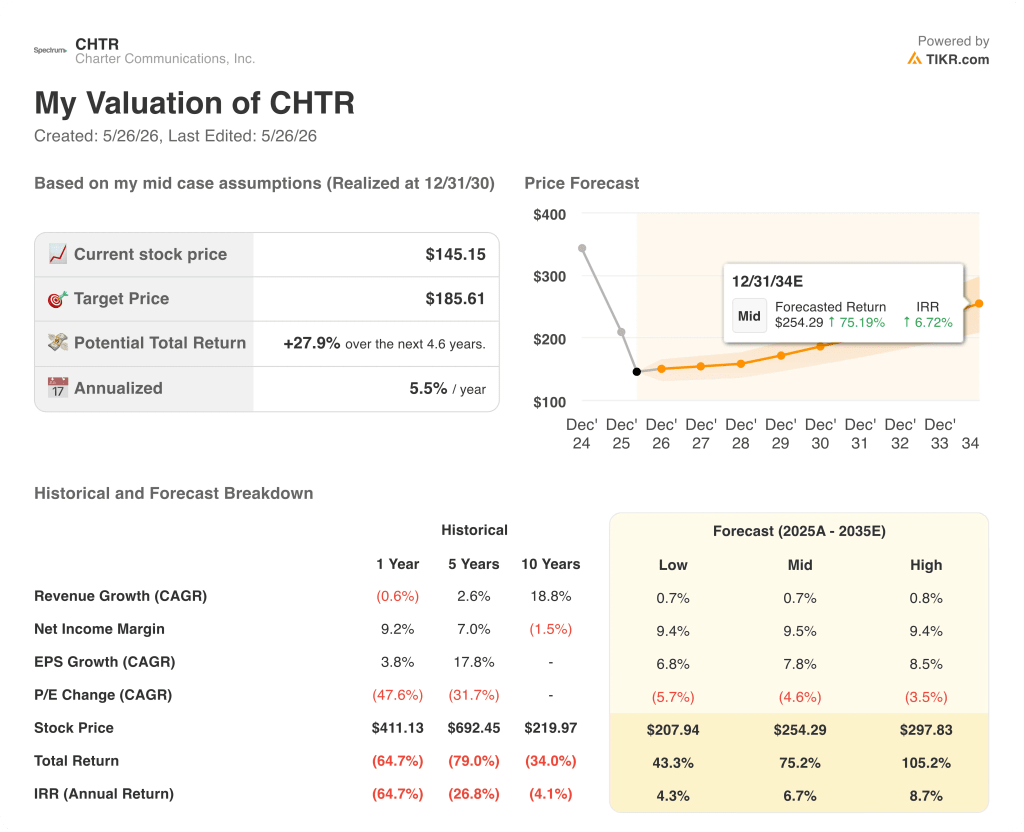

Ist die Charter Communications-Aktie unterbewertet? Das TIKR-Ziel von 186 $ und der bevorstehende Wendepunkt beim freien Cashflow

Der Basisfall von TIKR bewertet Charter Communications bis Dezember 2030 mit ca. 186 $, was eine Gesamtrendite von ca. 28 % gegenüber dem aktuellen Kurs von ca. 146 $ bzw. ca. 6 % auf Jahresbasis über 4,6 Jahre bedeutet.

Das Low-Case-Szenario mit einer CAGR des Umsatzes von ca. 1 % und einer CAGR des Gewinns pro Aktie von ca. 7 % projiziert einen Aktienkurs von ca. 208 $ bis Dezember 2035, eine Gesamtrendite von ca. 43 % und eine IRR von ca. 4 %. In diesem Szenario wird davon ausgegangen, dass der Wettbewerbsdruck die Trends bei den Breitbandteilnehmern bis Mitte des Jahrzehnts negativ hält und die Synergien von Cox am unteren Ende der Prognosen liegen.

Das mittlere Szenario, das von einer ähnlichen Umsatzwachstumsrate von ca. 1 % ausgeht, bei gleichzeitiger EPS-Wachstumsrate von ca. 8 % und einer bescheidenen Ausweitung des Kurs-Gewinn-Verhältnisses (KGV), projiziert die Charter-Aktie bis Dezember 2035 auf ca. 254 $, eine Gesamtrendite von ca. 75 % und einen IRR von ca. 7 %. Dies ist das Szenario, bei dem Cox planmäßig schließt, die Investitionsausgaben wie geplant sinken und das Mobilfunkgeschäft sich weiter in Richtung einer vollständigen Haushaltsdurchdringung entwickelt.

Im oberen Szenario, in dem der Gewinn je Aktie um etwa 9 % steigt und das KGV langsamer schrumpft als derzeit, erreicht die Charter-Aktie im Dezember 2035 etwa 298 $, was einer Gesamtrendite von etwa 105 % und einem IRR von etwa 9 % entspricht. Dieses Szenario setzt voraus, dass die Cox-Integration die Synergieziele übertrifft und das Mobilfunkgeschäft beginnt, die Lücke zwischen der derzeitigen Breitband-Durchdringung der Charter-Kunden im Mobilfunkbereich von rund 20 % und dem nationalen Haushaltsdurchschnitt von über 2,5 Anschlüssen pro Konto zu schließen.

Mit rund 146 $ ist die Aktie von Charter Communications im Vergleich zu allen drei Szenarien des TIKR-Modells unterbewertet. Der derzeitige implizite Marktpreis spiegelt ein Unternehmen wider, das keinen freien Cashflow und keine Synergieeffekte aus der größten Kabelübernahme seit einem Jahrzehnt aufweist. Die Daten von TIKR zeigen, dass selbst das niedrige Szenario ein erhebliches Aufwärtspotenzial gegenüber dem aktuellen Niveau bietet.

Ist die Aktie von Charter Communications jetzt ein Kauf?

Die Aktie von Charter Communications ist gegenüber dem mittleren Ziel von TIKR von etwa 254 $ bis Dezember 2035 unterbewertet, was eine Gesamtrendite von etwa 75 % und einen IRR von etwa 7 % impliziert.

Das kurzfristige Risiko ist der anhaltende Druck auf die Breitbandabonnenten durch die Konkurrenz im Festnetz- und Glasfaserbereich, aber der erwartete Umschwung beim freien Cashflow, wenn die Investitionsausgaben bis 2028 auf unter 8 Mrd. USD pro Jahr sinken, spiegelt sich noch nicht im aktuellen Kurs der Aktie von rund 146 USD wider.

Sollten Sie in Charter Communications, Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Charter Communications, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Charter Communications, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CHTR-Aktie auf TIKR → kostenlos