解锁我们的免费报告:根据华尔街的增长预期,5家价值被低估的复合型企业具有上升空间,可带来跑赢市场的回报(注册 TIKR,免费) >>>

华特迪士尼公司(纽约证券交易所股票代码:DIS)是全球娱乐业的领导者,旗下拥有漫威、皮克斯、星球大战、ESPN 和世界著名的主题公园,业务涵盖电影、电视、流媒体、度假村和消费品。其广泛的业务组合使迪斯尼成为全球最多元化、最具影响力的媒体公司之一。

在创纪录的公园入场人数、流媒体成本削减以及强于预期的内容表现的推动下,该公司股价在过去一年上涨了 36.3%,目前股价为 116.64 美元,市值为 2097 亿美元。不过,该公司在平衡流媒体盈利能力与传统电视下滑、体育版权成本上升以及来自 Netflix、亚马逊和其他平台的激烈竞争之间仍面临挑战。

对投资者而言,迪士尼的吸引力在于其全球品牌影响力、乐园和媒体的经常性收入以及在流媒体领域获得更高利润的潜力。但是,成功与否将取决于管理层在适应快速发展的娱乐业格局的同时,执行其增长战略的能力。

迪士尼的主要股东是谁?

跟踪全球 50,000 多只股票的第一大股东(免费) >>>

迪士尼的股票主要由大型机构投资者持有,其中被动指数基金持有的股份最多。

- Vanguard Group– 1.5668亿股(8.71%),价值182.8亿美元,上季度+162万股

- 贝莱德机构信托– 7930 万股(4.41%),价值 92.5 亿美元,-144 万股

- State Street Global Advisors– 7902 万股(4.39%),价值 92.2 亿美元,+105 万股

- Geode Capital– 3999 万股(2.22%),价值 46.6 亿美元,+45.8 万股

- 摩根大通资产管理公司– 3700 万股(2.06%),价值 43.1 亿美元,+1712 万股

Fidelity 减持了 581 万股(-21.5%),而 Norges Bank 则减持了 57.8 万股(-2.67%)。

先锋(Vanguard)、贝莱德(BlackRock)和道富(State Street)等被动型基金巨头控制着迪士尼超过 17% 的股份,使其成为全球指数基金的核心持股。

这种程度的被动持股往往具有稳定性,因为这些头寸与指数权重挂钩,而非短期情绪。不过,这也意味着股价会受到大盘走势的严重影响,尤其是在指数调整或 ETF 流动期间。

摩根大通(JP Morgan)的大幅增持反映了积极型经理人重拾信心,可能看到了进一步上涨的潜力,而富达基金(Fidelity)的显著减持和挪威银行(Norges Bank)的减持则表明,一些投资者正在锁定反弹后的收益。

对于投资者来说,观察这些顶级持有者之间的变化有助于识别主要基金的情绪何时转为看涨或谨慎。

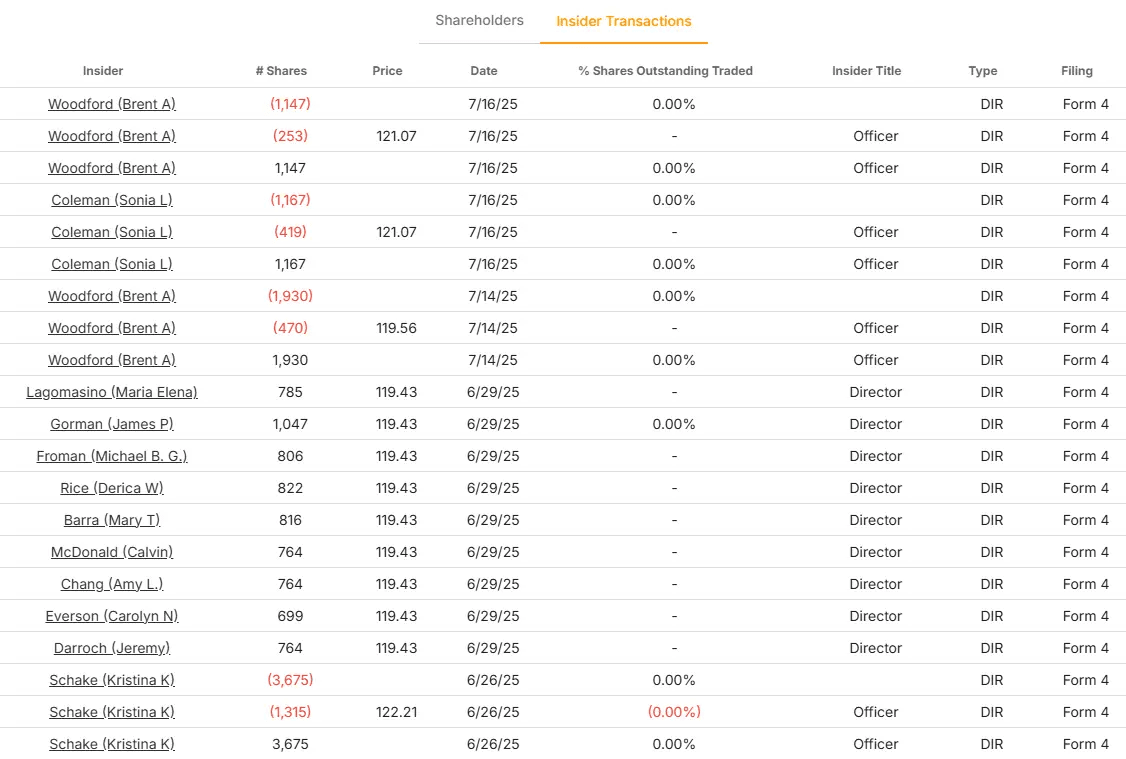

迪士尼最近的内部交易

过去几个月的内部人活动规模较小,可能与预定的交易计划或股权授予有关:

- 布伦特-伍德福德(执行副总裁)报告以约 121 美元的价格出售了 1,147 股股票,以约 119 美元的价格出售了 1,930 股股票,同时还进行了类似规模的收购。

- 索尼娅-科尔曼(Sonia Coleman,CHRO)报告说,公司在同一天买卖了 1,167 股股票。

- Kristina Schake(通信部执行副总裁)报告称,2025 年 6 月出售了 3,675 股股票,随后又收购了相同数量的股票。

相对于每位高管的总持股量,这些交易量很小,这可能表明是行政或预先计划的交易,而不是战略性买卖。

缺乏大量的内部人买盘可能表明,管理层认为目前的股价接近公允价值,而不是大便宜。不过,没有大规模卖盘也表明,高管们仍然与公司的长期发展方向保持一致。

对于投资者来说,这种模式总体上是中性的,内部人士没有发出低估价值的强烈信号,但也没有证据表明领导层对迪士尼执行增长计划的能力失去信心。

查看全球 50,000 多支股票的近期内幕交易数据(免费) >>>

所有权和内幕交易数据告诉我们什么?

迪斯尼的股东主要是来自主要指数基金的稳定、长期资本,主动型经理人的活跃程度参差不齐。对投资者来说,这意味着股东基础不太可能迅速发生变化,这有助于抑制市场波动期间的波动。不过,如果大的主动持有者根据流媒体盈利趋势、乐园入场人数或媒体消费的变化调整仓位,投资者的情绪可能会发生变化。

该股在过去一年中表现强劲,能否进一步上扬可能取决于管理层能否实现流媒体利润率的改善,以及能否成功应对传统电视业务的挑战。

对于投资者来说,这就创造了一个 “证明自己 “的阶段,迪士尼必须以持续的盈利增长来支撑近期的股价涨幅。对机构定位和内部人士情绪的监控可以提供早期信号,显示迪士尼估值的下一步走向。

如果主动型经理人开始增加仓位,内部人士也表现出积累的迹象,这可能表明越来越多的人相信迪士尼的转型战略已步入正轨。反之,这些群体的持续抛售可能表明他们对执行力或估值的担忧。

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估了,它们在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这里,您将了解到 5 家优质企业的详细情况,它们是:

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的估值极具吸引力

- 分析师预测和 TIKR 估值模型支持的长期上升潜力

这类股票可以带来巨大的长期回报,尤其是如果你能在它们仍在折价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。