主要收获:

- 耐克公司的股息率为 2.17%,接近其 5 年股息率范围的顶端,远高于其 1.3% 的平均股息率。

- 分析师预测,到 2028 年,耐克的盈利每年将增长 12%,同期股息每年将增长 6%。

- 根据 TIKR 的估值模型,该公司股票未来 3 年的上涨空间为 19%,目标价约为 91 美元/股。

解锁我们的免费报告:根据华尔街的增长预期,5家价值被低估的复合型企业具有上升空间,可带来跑赢市场的回报(注册 TIKR,免费) >>>

耐克是世界上最大的运动鞋和服装公司,以其标志性的 Swoosh 徽标、巨大的全球影响力和强大的运动员代言而闻名。

虽然由于库存挑战和中国消费者需求不振,耐克最近的盈利有所下降,但耐克一直在削减成本,并更加注重直接面向消费者的战略,随着时间的推移,这将有助于改善利润率。

股价从近期高点下跌了 20% 以上,但分析师认为最坏的情况可能已经出现。这推高了股息率,为寻求品牌力量、全球规模和不断增长的派息的长期投资者创造了一个潜在的有吸引力的切入点。

分析师认为当前股价被低估了

耐克股价目前约为 76 美元/股,但根据 TIKR 的指导估值模型和分析师的一致预期假设,到 2028 年 5 月,耐克股价可能达到约 91 美元/股。

这意味着,如果公司的年收入恢复到中等个位数增长,总回报率将达到 19%,年回报率约为 6%。

该预测假定营业利润率将恢复到历史水平,耐克的直销和数字销售渠道将继续增长。

使用 TIKR 在 60 秒内评估耐克股票价值(免费) >>>

耐克 2.17% 的股息率在今天的价格看来很有吸引力

耐克的远期股息率为2.17%,远高于 1.32% 的 5 年平均水平,也接近该股最近 3% 的高点。

股息率的提高是由两股力量共同推动的:股息的持续增长和股价的不断下跌。虽然耐克在过去五年中持续提高股息,但其股价已从近期高点大幅回落。这两种因素共同作用,使股息率达到了多年来最具吸引力的水平之一。

然而,重要的是要认识到,收益率的飙升并不仅仅是一种恩赐。它反映了市场对收入减速、利润压缩以及中国和其他主要市场的持续挑战的担忧。库存管理问题以及来自规模更小、更灵活的品牌的竞争日益激烈,也影响了市场情绪。

长期投资者仍有可能发现这里的价值,但前提是他们能够承受波动,并相信耐克能够重拾增长势头。

红利看似安全,但仍有增长空间

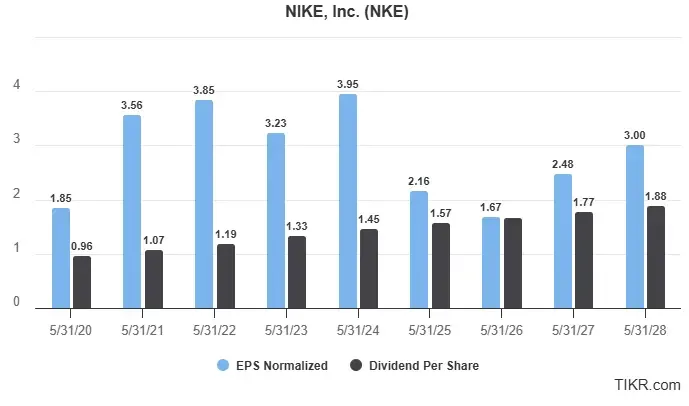

2025 财年,耐克预计每股收益 2.16 美元,派息 1.57 美元,派息率达到 73%。

派息率的飙升并不预示着危险,但确实反映出公司业务面临着一定的压力。受利润压缩、中国需求疲软和北美促销活动增加的影响,每股收益预计将从截至 2024 年 5 月的 3.95 美元大幅下降到截至 2026 年 5 月的 1.67 美元。

展望未来,分析师预计每股收益将逐步恢复,2027 年将增至 2.48 美元,2028 年增至 3.00 美元。股息的增长速度预计会慢一些,同期将从 1.57 美元增至 1.88 美元,使派息率保持在 63-73% 的范围内。这意味着

- 2025 年至 2028 年,每股收益年复合增长率约为12%(基数较低)。

- 股息年增长率为 6%,低于历史水平

未来的增长预计将来自耐克的数字化转型、直接面向消费者的扩张,以及 Air Max、Jordan 和 ZoomX 等核心特许经营品牌的持续创新。此外,耐克还在中国和印度等长期消费需求依然强劲的国际市场保持增长势头。

耐克连续 22 年增加股息,其标志性产品组合推动了长期增长,对于寻求收益和品牌增值平衡的投资者来说,耐克仍然是一个可靠的选择。

不过,73% 的派息率也意味着耐克公司犯错的余地较小。如果盈利令人失望或全球需求进一步疲软,未来的股息增长可能会放缓或停滞。这虽然不会立即引起恐慌,但也表明股息增长可能会比过去十年更加温和。

长期投资者应该对股息的安全性充满信心,但不应期望股息会有爆炸性增长。这是一家在竞争激烈的领域中日趋成熟的企业,值得信赖,在全球范围内也值得信赖,但可能会以更稳定的速度增长。

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估了,它们在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这里,您将了解到 5 家优质企业的详细情况,它们是:

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的估值极具吸引力

- 分析师预测和 TIKR 估值模型支持的长期上升潜力

这类股票可以带来巨大的长期回报,尤其是如果你能在它们还在折价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,免费获得我们关于 5 家被低估的复合型企业的完整报告。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!