Zimmer Biomet Holdings Inc.骨科设备制造商在经历了一段充满挑战的时期后,股价一直在 89 美元附近徘徊。手术量已趋于稳定,但增长速度还不足以重建投资者的信心。即便如此,由于利润率保持稳定,且估值仍低于历史标准,分析师预计该公司的业绩将逐步改善。

最近,Zimmer Biomet 公司报告称,其膝关节和髋关节专营权的发展势头令人鼓舞,同时继续扩大其 ROSA 机器人平台的应用范围。该公司还完成了 ZimVie 的分拆,这使管理层的投资组合更加集中,提高长期盈利能力的路径更加清晰。这些进展表明,即使在鱼龙混杂的医疗技术环境中,ZBH 仍在重塑自己的根基。

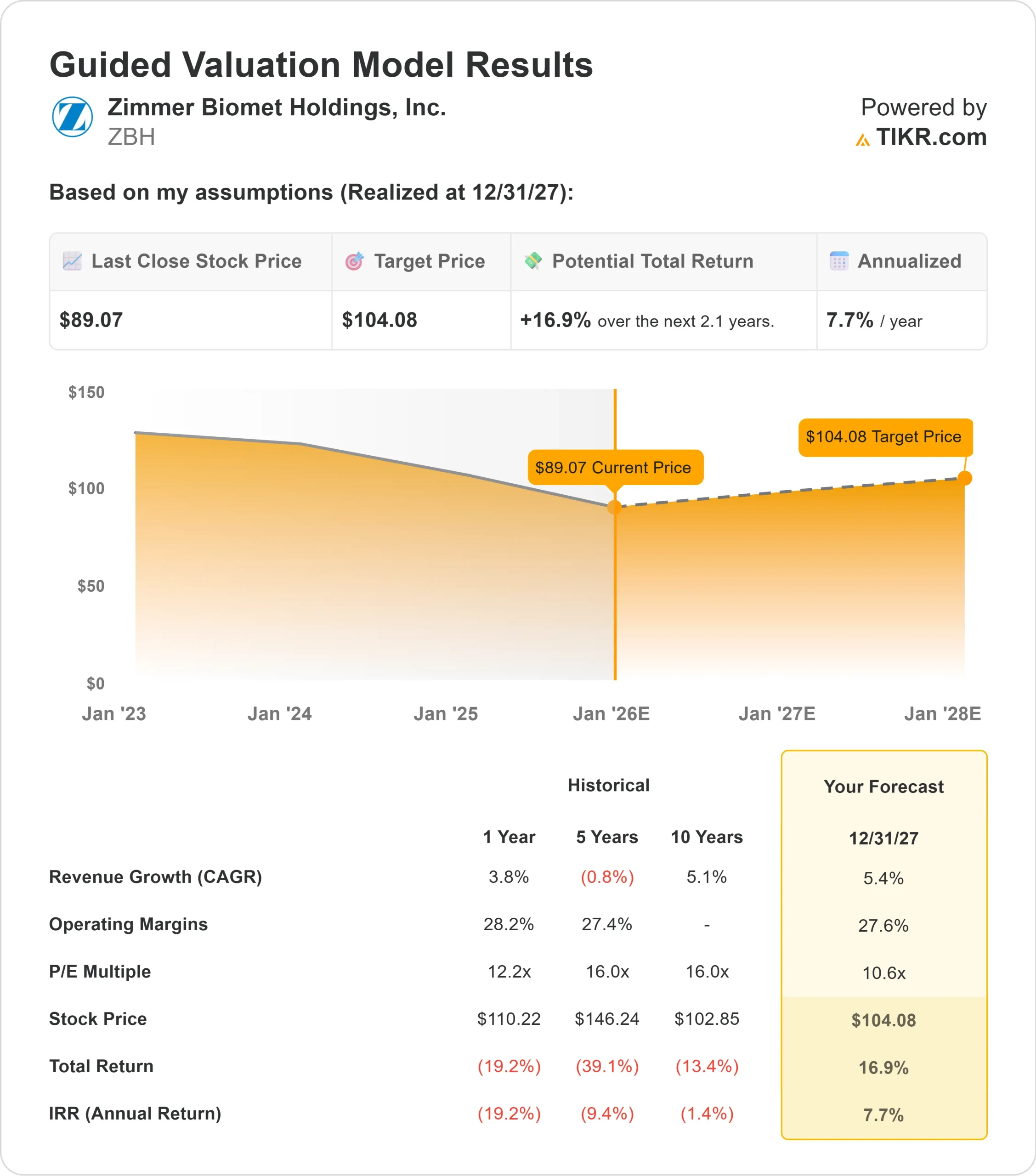

本文采用共识目标价和 TIKR 的指导估值模型,概述了华尔街对 ZBH 到 2027 年的交易预期。这些数字反映的是分析师的预期,而不是 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内找出股票的真正价值 >>>

分析师的目标价格显示了适度的上涨空间

ZBH 目前的交易价格约为每股 89 美元。最新的分析师平均目标价为 104 美元,这意味着约 16% 的上涨空间。这将该股归入温和上涨类别。各分析师的预测紧密结合,显示出稳定的共识:

- 最高预期: 130 美元

- 最低预期:88 美元

- 目标中位数:100 美元

- 评级:6家买入,4家跑赢大盘,17家持有,1家跑输大盘,1家卖出

最高目标和最低目标之间的差距较小,这表明分析师预计该股将逐步而非大幅波动。对投资者来说,如果执行力提高或手术量增加,这种上升空间意味着 ZBH 的表现可能会更好,但预期仍然保守。

使用 TIKR 的新估值模型(免费),了解您喜爱的股票可能有多大的上涨空间 >>>

ZBH:增长前景和估值

根据估值模型的关键输入,该公司的前景似乎很稳定:

- 收入预计增长约 5.4

- 营业利润率预计保持在 27.6% 附近

- 股价接近 11 倍远期收益

- 根据分析师的平均预期,TIKR 的指导估值模型采用 11 倍远期市盈率,表明 ZBH 到 2027 年的交易价格可能接近每股 104 美元。

- 这意味着总的上升空间约为 17%,年回报率约为 8

这些数字表明,复合增长率将保持稳定,而不是快速增长。该股票不需要快速增长,模型就能发挥作用。对投资者来说,主要的吸引力在于估值支持。由于股价低于其历史平均倍数,大部分风险已经反映在今天的价格中。稳定的利润率和可预测的程序量足以支撑模型所暗示的回报路径。

更深层次的启示是,ZBH 的功能是稳定,而不是高增长。估值反映的是稳定性,而不是刺激性。如果该公司继续扩大其机器人业务,并保持可靠的矫形需求,那么随着时间的推移,股价可能会逐渐回升,但目前的股价取决于可靠的执行力,而不是大的催化剂。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

Zimmer Biomet 继续受益于全球对基本关节置换手术的持久需求。公司在髋关节和膝关节领域的表现依然强劲,不断扩展的 ROSA 机器人平台增强了公司的竞争优势。这些因素为公司奠定了坚实的基础,即使在行业增长放缓的情况下,公司的盈利也能保持稳定。

管理层对简化运营和改善产品组合的持续关注,也为扩大利润率开辟了一条更清晰的道路。对投资者而言,这些内部改进表明,ZBH 正在为更稳定的长期业绩和更有针对性的竞争战略进行定位。

熊市案例:增长缓慢,喜忧参半

尽管 ZBH 公司实力雄厚,但仍面临增长缓慢的问题。与增长较快的医疗技术同行相比,该公司一直在努力实现有意义的收入增长。这使投资者保持谨慎情绪,阻碍了该股重新获得溢价估值。

竞争也依然激烈。骨科设备是一个拥挤的类别,来自其他主要参与者的创新非常激烈。对投资者来说,ZBH 的熊市风险主要在于其增长速度依然缓慢,且缺乏明确的催化剂,这可能会使该股在折价交易的时间比预期更长。

2027 年展望:ZBH 值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型采用 11 倍远期市盈率,表明 Zimmer Biomet 到 2027 年的交易价格可能接近每股 104 美元。这意味着大约 17% 的上升空间或大约 8% 的年化回报率。

虽然这一展望指向稳步复苏,但它已经假设了中等个位数的增长和稳定的利润率。为了释放更大的上升空间,ZBH 需要有更明确的迹象表明手术量在加速增长,或其 ROSA 机器人系统得到更广泛的采用。如果没有更强的催化剂,投资者应该期待稳健但有限的回报,回报反映的是严格的执行力,而不是高增长。

对投资者来说,ZBH 看起来是一家可靠的医疗技术运营商,风险可控,估值缓冲提供了下行保护。要想获得更有意义的收益,取决于该公司是否能超越目前分析师模型中的谨慎假设。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合厂商正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。