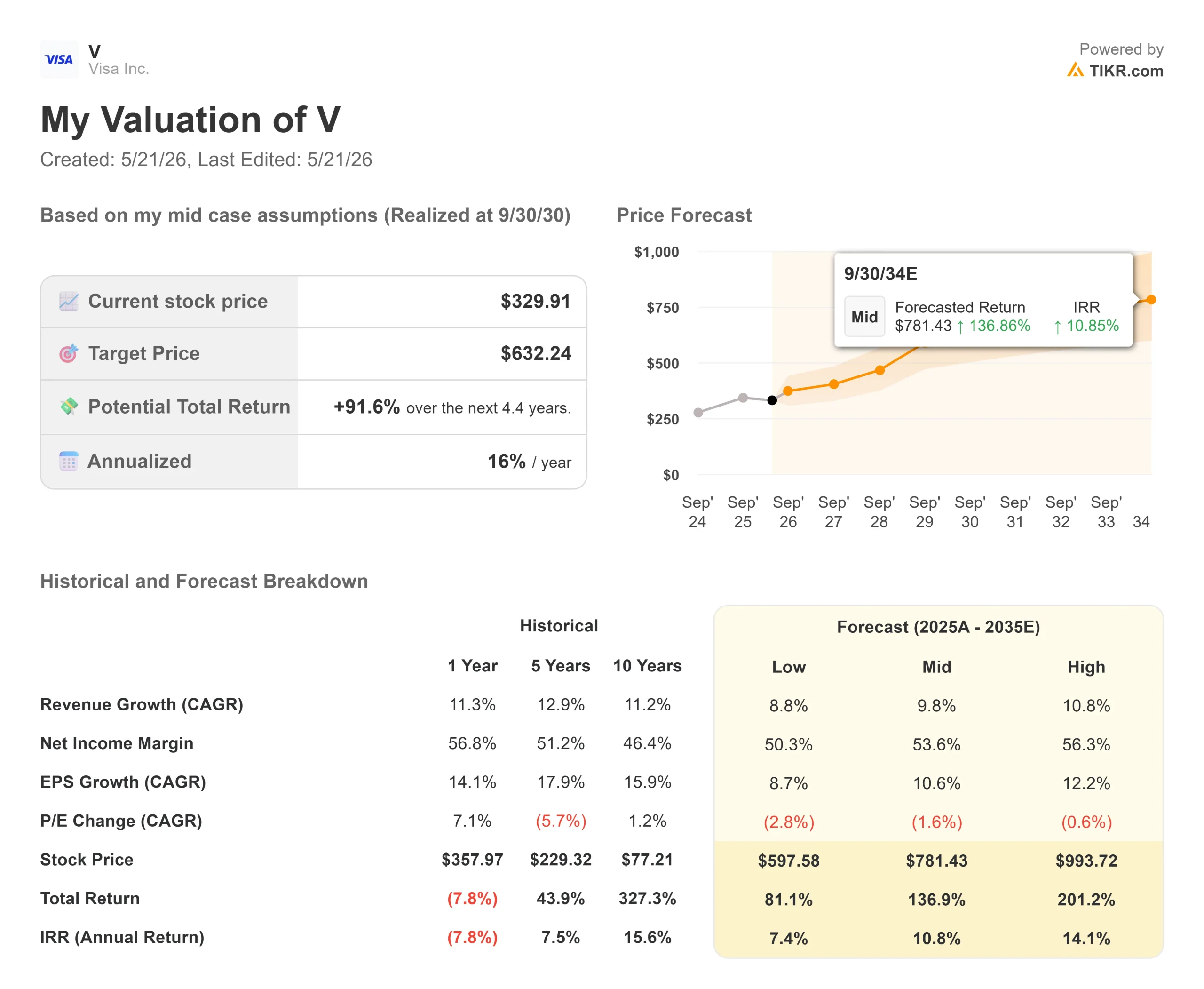

Visa Inc.股票

- 当前价格:329.91 美元

- 目标价(中间价) ~$632

- 市场目标价:~$399

- 潜在总回报率~92%

- 年化内部收益率: ~16% /年

- 收益反应:+8.26%(2026 年 4 月 28 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

维萨公司 (V)在 4 月 28 日公布了自 2022 年以来最强劲的季度收入报告后,大涨 8.26%。三周后,在 5 月 19 日举行的第 54 届摩根大通全球技术、媒体和通信大会上,首席财务官克里斯托弗-苏(Christopher Suh)在财报电话会议之外,比大多数投资者看到的更详细地阐述了 Visa 下一阶段的机制。截至 5 月 19 日收盘,Visa 的股价为 329.91 美元,仍比 52 周以来的最高价 375.51 美元低约 12%。这就是本文要讨论的差距。

"十多年来最好的一个季度

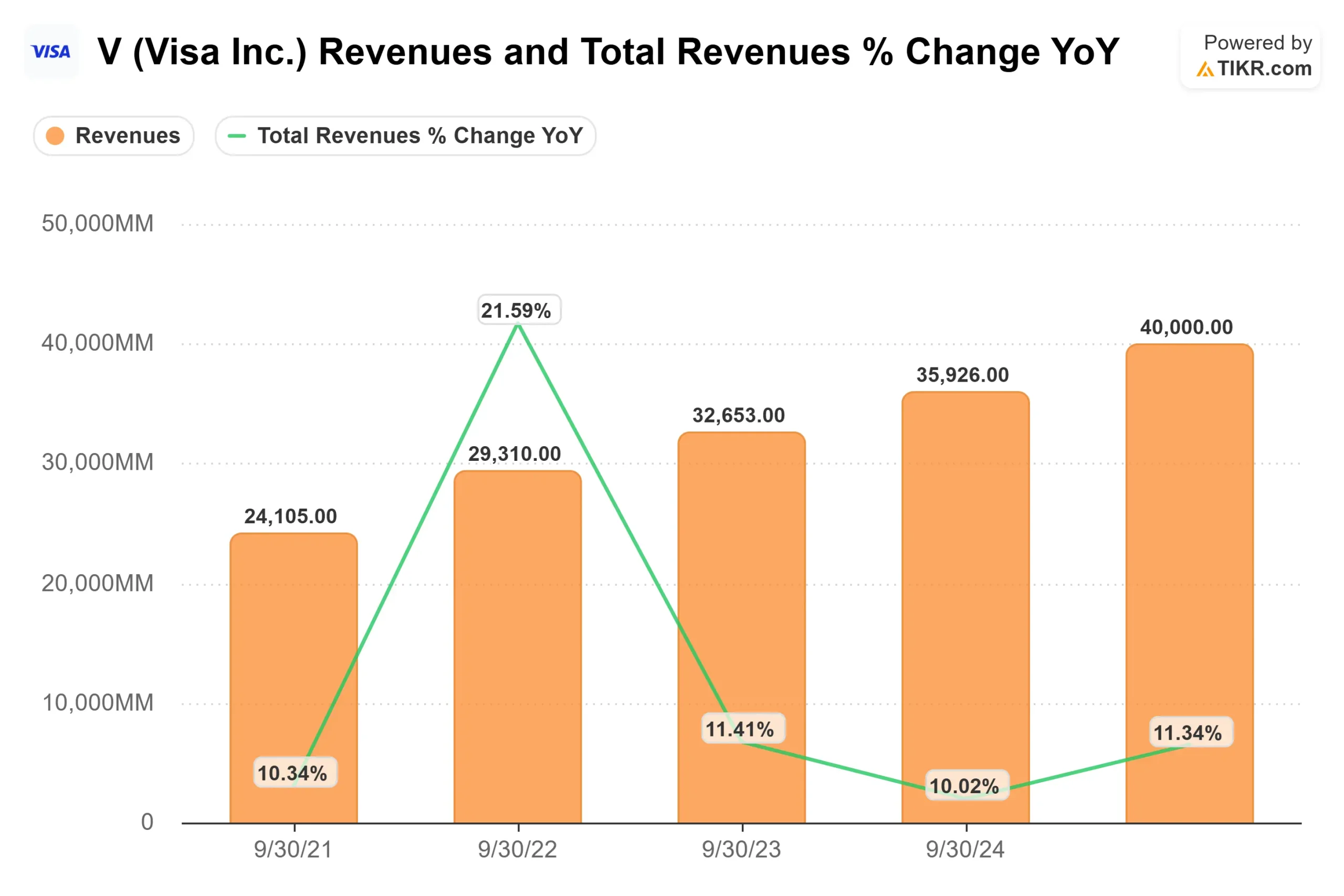

Suh 将 2026 财年第二季度描述为 "十多年来增长最好的一个季度,不包括大流行病的恢复期"。这占净收入的 30%,同比增长 27%。在 2019 财年,增值服务和商业解决方案合计占总收入的 23%。现在,仅增值服务一项就占到了 30%。

但 Suh 在摩根大通传达的更重要信息是结构性的。Visa正在构建他所谓的 "Visa即服务 "堆栈,这是一种分层基础设施,让银行、商户和开发商可以在Visa网络的基础上进行建设,类似于云超级扩展器的工作方式。每一层都能产生新的收入,同时通过 Visa 的轨道进行交易。

"我们让生态系统中的所有参与者都能在我们的堆栈上进行构建,"Suh 说,"反过来,堆栈也会增长,生态系统和生态系统中的参与者(包括 Visa)也会增长。

这一框架重新定义了 Visa 自由现金流增长的来源。它不仅仅是更多的刷卡次数。它是一个不断深化的平台,在核心网络之上的多个层面附加收入。

财报电话会议后的销量更新

在第二季度财报电话会议上,Visa 披露了截至 4 月 21 日的交易量趋势。5 月 19 日,在摩根大通(J.P. Morgan)的电话会议上,Suh 更新了截至 5 月 14 日的数据。

"他说:"我们看到,从 4 月 21 日开始,美国支付交易量、处理交易量、跨境旅游交易量和电子商务交易量都有了些许改善。由于斋月时间和中东旅游中断,4 月下旬的跨境业务有所放缓,但到 5 月中旬已恢复到 2 月份的水平。Suh 说得很清楚:4 月份的下滑是时间因素造成的,而不是需求信号。

威士卡之所以能够在没有造成重大损失的情况下承受这种干扰,原因在于多样化。在 Visa 的入境跨境业务中,没有一个地区的业务量超过 25%,而电子商务目前约占跨境业务总量的 40%。在美国国内,第二季度的支付量增长了 8%,其中信用卡支付增长了 10%,借记卡支付增长了 7%。商业支付量从去年同期的高个位数增长到 11%。Visa Direct 是 Visa 推出的实时支付网络,本季度交易量增长了 23%。

市场低估的三个增长载体

代币化的发展比大多数投资者认识到的要快。目前,Visa 超过 50% 的电子商务交易已实现代币化,同比增长 30%。令牌以动态的交易特定凭证取代了静态的卡号,从而提高了授权率,减少了欺诈行为。Suh 的既定目标是接近 100% 的电子商务标记化。从 50% 到接近 100% 的差距还很大,而存储凭证则是 Visa 正在积极瞄准的另一个巨大商机。

代理商务,即人工智能代理代表用户执行购买,被 Suh 称为 "超越线性",是一个新的类别,而不是现有电子商务的延伸。他认为,它通过四个渠道扩大了 Visa 的可寻址市场:加速支付数字化、打开历来抵制数字化的 B2B 应用场景、在代理分拆和路由支付时创造净新交易,以及根据 Suh 引用的第三方预测,可能将全球 GDP 增长提高 80 到 150 个基点。Visa 的应对措施是 Visa 可信代理协议(VTAP),该协议为使用 Visa 凭证进行交易的代理制定了安全和信任标准。拥有这一信任层正是 Visa 现有的竞争优势所在。

Pismo和核心银行业务现代化是最不受关注的部分。Pismo是Visa的云原生发卡处理器和核心银行业务平台,自收购以来已扩展到15个新国家,包括法国、菲律宾、巴拉圭和罗马尼亚。里程碑式的信号富国银行已达成协议,将其核心银行业务迁移到 Pismo 的平台上。大型银行更换传统核心系统是一个结构性的、多年期的机遇,Visa 现在提供了一个现代化的、云原生的堆栈,并在全球范围内提供服务。Visa 还于 2026 年 2 月以 15 亿美元的价格完成了对阿根廷 Prisma 和 Newpay 的收购,在这个实时支付占私人消费支出 45% 的市场,Visa 又增加了一个信用卡/借记卡发行商处理器以及一个实时支付和 ATM 网络。

国际足联催化剂还有 20 天

Suh 直接提到了一个近期催化剂:2026 年国际足联世界杯将于 5 月 19 日开幕,历时 20 天,横跨美国 16 个主办城市,一直持续到 7 月。Visa 是全球赞助商。Suh 举了一个具体的例子:一个拥有 2000 万张银行卡的拉美客户开展了 Visa 世界杯活动,活跃银行卡数量增加了 10%,直接转化为更高的支付量。Visa 将其 2026 财年的全年收入指导目标提高到了低两位数到低十几位数的增长,而世界杯正是这一指导目标的明确组成部分。世界杯足球赛将在第三季度和第四季度带来可观的跨境和增值业务增长。

查看 Visa 公司在 TIKR 中与同行的表现(免费!) >>>

TIKR 高级模型分析

- 当前价格:329.91 美元

- 目标价(中间价):~$632

- 潜在总回报:~92%

- 年化内部收益率:~16% /年

查看分析师对 Visa 公司股票的增长预测和目标价格(免费!) >>>

在 9/30/30 实现的 TIKR 中期模型由两个 年均复合增长率引擎驱动:VAS 扩展(目前增长 27%,占收入的 30%)和 CMS 加速(商业支付额增长 11%,Visa Direct 交易额增长 23%)。这两项因素共同作用,使收入结构转向利润率较高的经常性服务。中值假设整个期间的收入复合年增长率约为 10%,净利润率约为 54%。每 TIKR 的 LTM 未计利息、税项、折旧及摊销前利润率为 67.1%,这表明该公司的经营杠杆作用已经显现。

主要风险在于监管。信用卡竞争法》(Credit Card Competition Act)立法要求商户通过其他网络进行交易,这仍然是该公司股票的一个法律障碍。Visa 的战略对策是不断向增值服务(VAS)和内容管理系统(CMS)转型,这两项业务都不属于监管机构所针对的交换费经济范围。向服务业的转移越多,总收入的风险就越小。

根据 TIKR,目前市场上有 28 家买入,7 家跑赢大盘,3 家持有,0 家跑输大盘,0 家卖出,平均目标价为 398.74 美元,这意味着与目前相比有 21% 的上涨空间。TIKR 中值意味着在大约四年半的时间里将上涨 92%。差异在于时间跨度,而非质量分歧。

结论

Visa 2026 财年第三季度财报将是对这一理论的首次全面检验,预计该财报将于 7 月下旬发布,这也是全面反映国际足联世界杯销量的第一个季度。关注增值服务收入占总净收入的百分比。如果其增长保持在 25% 以上,且跨境业务重新加速,则很难反对将其重新评级为 399 美元的目标。如果增值服务的增长速度大幅放缓,低于 20%,则需要重新审视混合转型的论点。七月份的报告将回答这个问题。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资 Visa 公司吗?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开Visa 公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 Visa Inc.以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!