ONON 股票的关键统计数据

- 过去一周表现:10

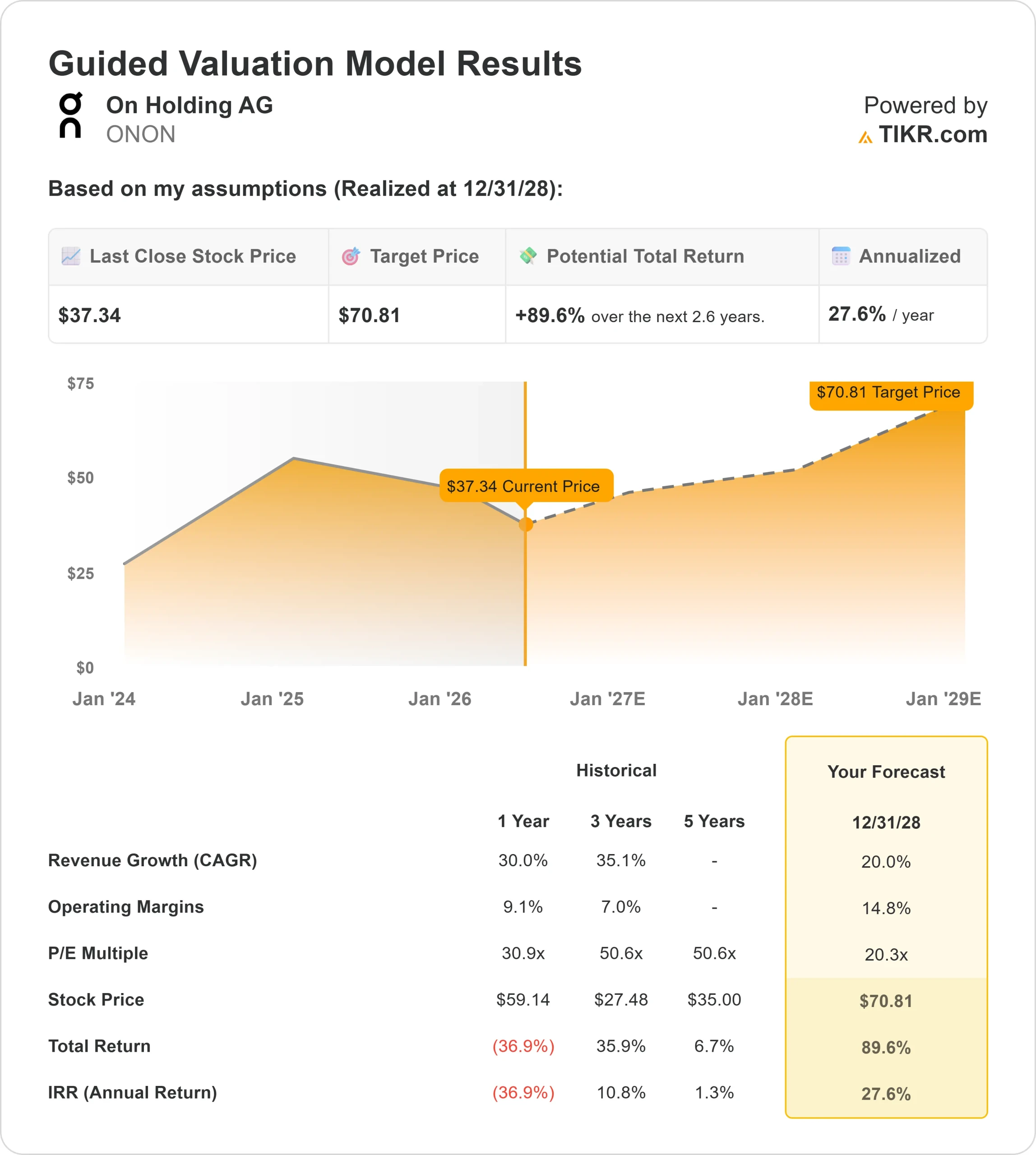

- 52 周区间: 31 美元至 61 美元

- 估值模型目标价:约 71 美元

- 隐含上涨空间:约 90

使用 TIKR 分析您最喜爱的股票,如 On Holding AG(免费) >>>

发生了什么?

On Holding AG本周股价上涨约10%,收于每股 37 美元附近,原因是投资者对这一高端运动品牌的增长故事做出了反应。市场一直在寻找证据,证明安踏可以在关税压力、消费者支出不均衡以及耐克、阿迪达斯和戴克丝旗下跑步品牌霍卡的激烈竞争中继续扩张。

安踏第一季度的销售额创下新高,利润率扩大,并上调了 2026 年的盈利展望,这表明需求依然强劲,同时公司也在保护其高端定位,因此股价走高。第一季度净销售额达到 8.319 亿瑞士法郎,按固定汇率计算增长 26.4%,毛利率增至 64.2%,调整后EBITDA利润率达到 21%。这一组合非常重要,因为它表明 On 可以承受更高的美国关税压力,而不会牺牲盈利能力。

本周的财报电话会议还让投资者看到了跑鞋之外更清晰的增长故事。公司创始人兼联席首席执行官卡斯帕-科佩蒂(Caspar Coppetti)称第一季度是 "出色的一季",直接面向消费者、批发、亚太地区和服装行业的广泛优势为其提供了支撑。直接面向消费者的销售额(包括On自己的商店和网站)按固定汇率计算增长了28.7%,批发销售额首次突破5亿瑞士法郎,亚太地区销售额增长了61.4%,服装销售额增长了57.5%。

管理层还重申了全年固定汇率销售额至少增长 23% 的指导目标,将毛利率指导目标提高到至少 64.5%,并将调整后的 EBITDA 利润率指导目标提高到 19.5% 至 20.0%,即使假定越南的关税率将增加 20%。

分析师和文件更新增加了背景信息,但盈利质量是更重要的因素。尽管华尔街对估值、关税和消费背景保持谨慎,但近期的分析师评论仍然普遍积极。

最近的申报显示,机构活动不一,RFG Advisory 在第四季度新增持了约 2.9 万股,价值约 100 万美元,而 Jennison Associates 减持了约 34%,保留了约 270 万股,价值约 1.25 亿美元。马丁-霍夫曼(Martin Hoffmann)也根据一项预先安排的 10b5-1 规则计划出售了约 4,000 股股票,但 ONON 本周的涨幅表明,投资者更关注的是利润率前景的改善和弹性增长,而不是内幕交易。

On Holding AG 的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长:约 20

- 运营利润率:约 15

- 退出市盈率:20 倍

根据 TIKR 估值模型,On Holding 的价值似乎被低估了,该模型估计其目标价约为 71 美元,意味着在大约 2.6 年的时间里有 90% 的上涨空间。

收入增长假设取决于安在把高端品牌势头转化为更大的直接面向消费者的销售、更快的亚太扩张、更强的服装应用,以及对 LightSpray 和 Cloudmonster 等新产品特许经营权的持续需求。

查看分析师对 On Holding AG 的增长预测和目标股价(免费) >>>

利润率假设取决于该公司保持其全价策略不变,通过自己的商店和网站销售更多产品,并通过定价能力和运营效率抵消关税压力。

在 TIKR 模型中,20 倍的退出市盈率低于安氏控股近期的历史估值范围,因此上行情况并不要求该股回到过去的最高倍数。

在目前的水平上,On Holding 的价值似乎被低估了,其 2026 年的设定受到了国际增长、直接面向消费者的扩张、服装势头、产品创新的推动,以及该公司在与耐克、阿迪达斯和霍卡竞争时获得份额的能力,而不会因为大量打折而削弱品牌。

ONON 股价的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 On Holding AG 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。