主要观点:

- Verizon 近期的股价上涨主要得益于第四季度盈利超预期、2026 年指导性目标更强、Frontier 交易完成以及更积极的资本回报计划。

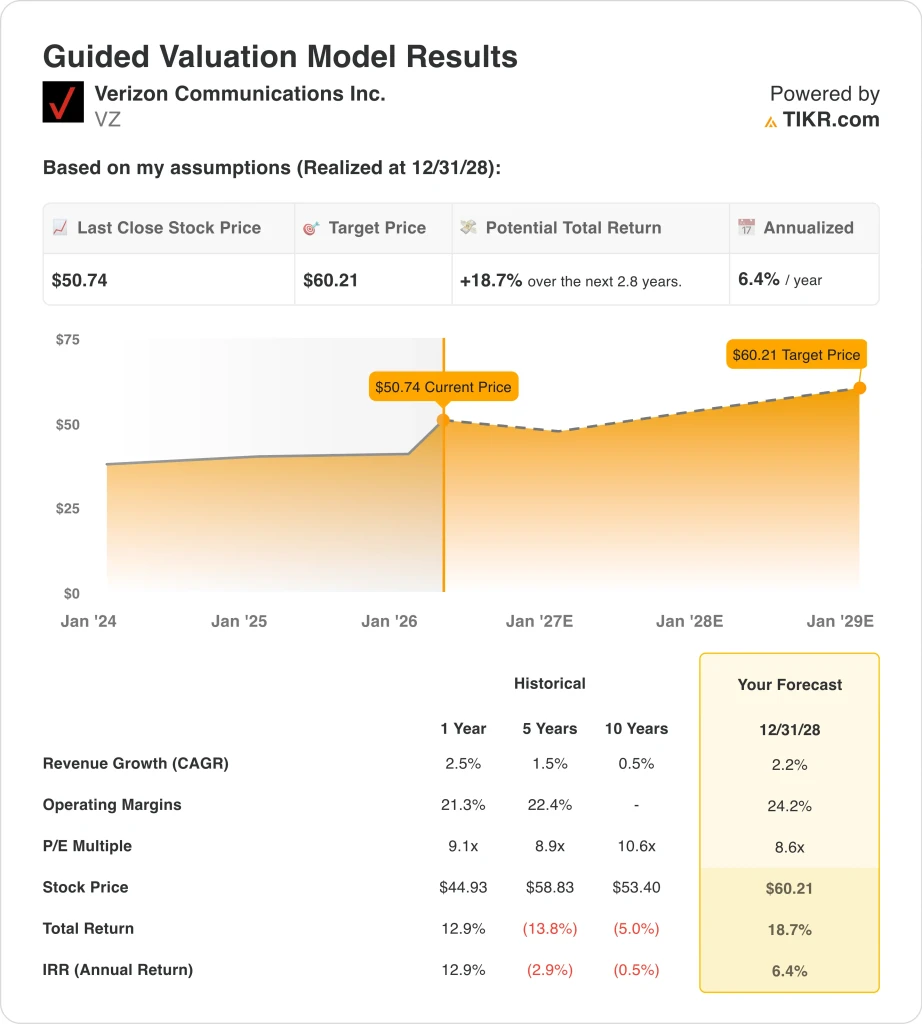

- 目前,Verizon 的股价接近 51 美元,而根据 2.2% 的收入增长率、24.2% 的营业利润率和 8.6 倍的市盈率计算,到 2028 年,其估值模型显示的公允价值为 60 美元。

- 这意味着从目前 50.74 美元的价格算起,总回报率为 18.7%,或在未来 2.8 年内年化回报率为 6.4%。

现在直播:使用 TIKR 的新估值模型(免费)>> 了解您最喜爱的股票的上涨空间有多大?

发生了什么?

Verizon Communications Inc.VZ)股价走高是因为市场在1月下旬看到了一个更清晰的运营故事。该公司2025年第四季度后付费电话净增61.6万部,这是自2019年以来该指标最好的第四季度。该公司还报告了 37.2 万的宽带净增数,其中包括 31.9 万的固定无线接入净增数,因此投资者看到了移动和家庭连接的增长。

指导意见也改变了基调。Verizon 表示,2026 年调整后的每股收益应在 4.90 美元至 4.95 美元之间,预计移动和宽带服务总收入将增长 2.0% 至 3.0%。这一点很重要,因为 Verizon 在过去几年的大部分时间里一直是一只增长缓慢的防御型股票,但这一展望表明该公司可能正在进入一个更稳定的增长阶段。

Frontier 交易为市场增添了另一个值得关注的理由。Verizon 表示,这项交易将其光纤覆盖范围扩大到近 3000 万个通道,这使它可以向更多的家庭和企业销售捆绑式无线和宽带产品。在电信业,捆绑销售很重要,因为它可以降低客户流失率,提高家庭收入,并使客户获取更有效率。

尽管如此,投资者并不看好 Verizon 的扭亏为盈。路透社 2 月份报道称,Verizon 消费者集团首席执行官 Sowmyanarayan Sampath 即将卸任,3 月份与 T-Mobile 的广告纠纷带来了法律纠纷,围绕外国电信呼叫中心的监管讨论也新鲜出炉。下一个主要催化剂是 4 月 27 日的第一季度财报,因此市场现在正等待着看第四季度较好的势头是否会延续到今年下半年。

以下是为什么 Verizon 股票在 2028 年之前都能带来积极但较为温和的回报,因为更好的用户增长、宽带规模和成本控制为盈利提供了支持,但大部分的早期重估已经发生。

模型对 VZ 股票的启示

我们根据 Verizon 较大的宽带覆盖范围、稳定的无线现金流和适度的盈利增长前景,使用估值假设分析了其股票的上涨潜力。

根据 2.2% 的年收入增长率、24.2% 的营业利润率和 8.6 倍的正常化市盈率,模型预测 Verizon 的股价将从每股 50.74 美元上涨到 60.21 美元。

这将带来 18.7% 的总回报率,或未来 2.8 年 6.4% 的年回报率。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 VZ 股票使用的假设:

1.收入增长率:2.2

Verizon 的收入基础一直很稳定,这是正确的起点。2025 年的收入为 1382 亿美元,比 2024 年的 1348 亿美元增长了 2.5%,而 2024 年增长了 0.6%,2023 年下降了 2.1%。这种模式与成熟的电信业务相吻合,它仍然可以增长,但通常是逐步增长。

增长背后的驱动力正变得更加平衡。无线服务仍然是最大的引擎,但 Verizon 也在通过 Fios 和固定无线接入增加宽带用户。2025 年第四季度,Verizon 净增宽带用户 37.2 万,其中 Fios 互联网净增用户 6.7 万,这是自 2020 年以来 Fios 净增用户最多的第四季度。

根据分析师的一致预期,我们采用了 2.2% 的预测值。这符合 Verizon 2026 年移动和宽带服务总收入增长 2.0% 至 3.0% 的指导目标,同时也反映了收购 Frontier 带来的更广泛的光纤机会。这是一个适度的假设,但符合公司的规模、市场地位和近期的增长情况。

2.运营利润率:24.2

尽管增长速度不快,但 Verizon 仍然是一家盈利企业。2025 年的营业收入为 316 亿美元,营业利润率为 22.9%,毛利率为 59.1%。这些数据表明,为什么投资者仍将 Verizon 视为一家能产生现金的电信龙头企业,而不是结构性减值资产。

利润率之所以重要,是因为电信业是资本密集型行业,而 Verizon 仍背负着庞大的网络和债务负担。2025 年,该公司产生了 371 亿美元的运营现金流和 201 亿美元的自由现金流,因此盈利能力是股息、偿债和网络投资的资金来源。这也解释了为什么当管理层将更强的增长信号与严谨的财务目标相结合时,投资者反应良好。

根据分析师的一致预期,我们采用 24.2% 的运营利润率。虽然高于近期 22.9% 的水平,但如果 Verizon 的业务组合更合理、宽带业务规模更大、成本执行更严格,那么这一数字并不算过高。这也符合公司的扭亏信息,即注重更健康的销量和更高效的运营。

3.退出市盈率:8.6 倍

Verizon 的估值并不像一只成长股,该模型也反映了这一点。根据市场数据,该股目前的市盈率约为 9.0 倍,而指导估值模型使用的退出市盈率为 8.6 倍。这意味着估值案例并不依赖于投资者未来支付更高的倍数。

这种保守的市盈率是合理的,因为杠杆作用仍然影响着公司的发展。截至 2025 年,Verizon 的总债务为 1,848 亿美元,净债务为 1,658 亿美元,而 TIKR 概览数据显示,LTM 净债务与 EBITDA 的比率为 2.97x。该公司还在 2 月份发行了 22.5 亿欧元和 6 亿英镑的次级债券,因此资产负债表管理仍然是投资案例的核心。

根据分析师的一致预期,我们维持 8.6 倍的退出倍数。对于一家股息率高、业绩增长放缓、债务负担沉重的成熟电信公司来说,这是一个切实可行的假设。因此,如果该股从现在起表现出色,很可能是由于盈利和现金流的改善快于预期,而不是由于估值的大幅扩张。

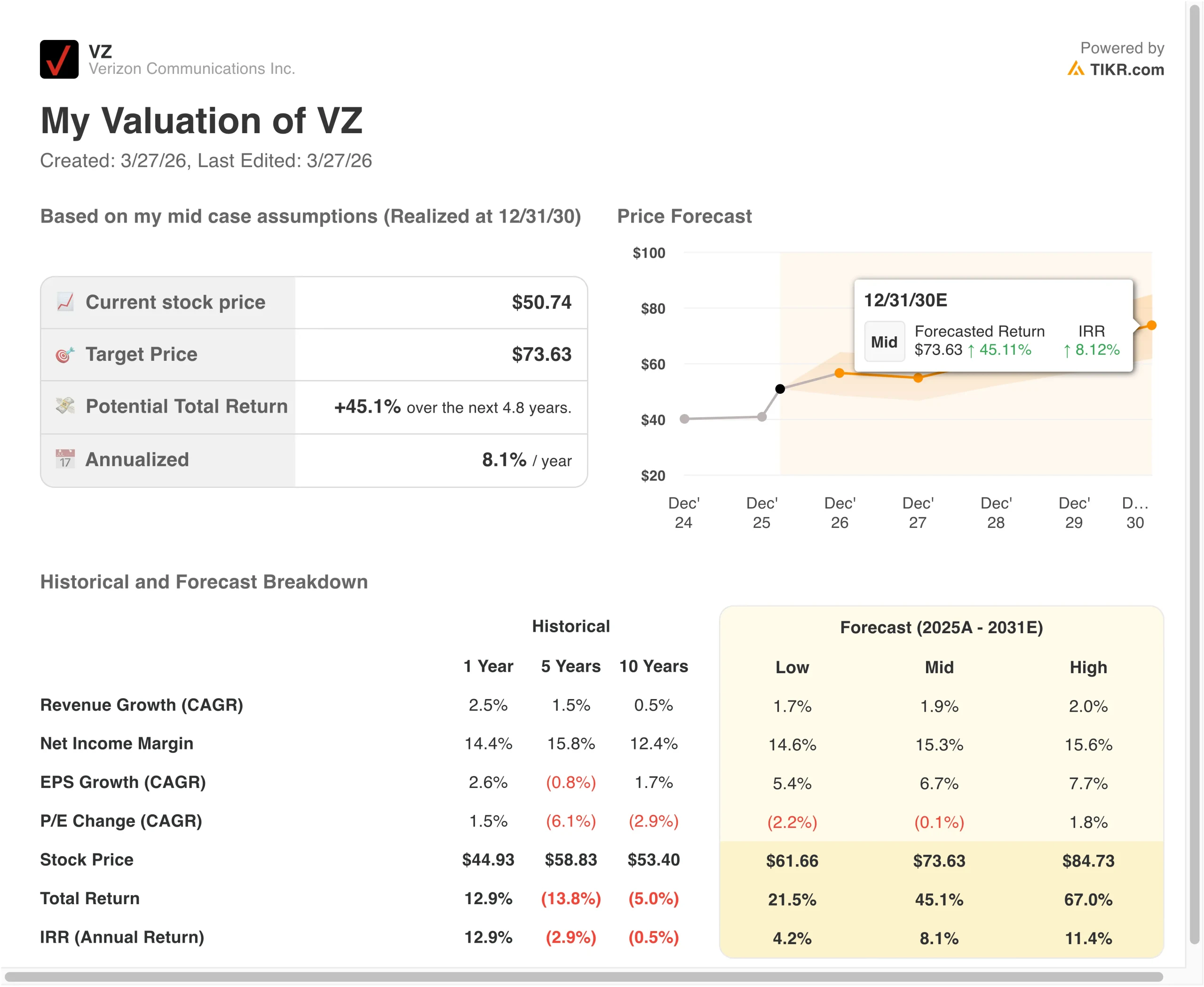

如果情况好转或恶化会怎样?

根据无线增长、宽带执行和估值纪律,Verizon 股票到 2030 年的不同情景显示了不同的结果(这些是估计值,不是保证收益):

- 低情况:Verizon 宽带增长放缓,无线竞争持续激烈,利润扩张仍然有限 → 年回报率 4.2

- 中等情况:Verizon 宽带和无线服务收入继续稳步增长,利润率略有提高 → 8.1% 的年回报率

- 高案例:Verizon 在光纤扩展、宽带捆绑和用户增长方面执行良好,同时利润率进一步提高 → 11.4% 的年度回报率

即使在低位情况下,Verizon 仍能凭借其经常性服务收入、庞大的无线基数和强劲的股息状况获得支撑。中位情况表明,该股仍能产生可观的回报,但不足以明显说明其价值被严重低估。高位情况表明,在宽带和利润率方面更强的执行力可以创造更有吸引力的长期回报,尤其是如果 Verizon 能证明近期的势头是可持续的。

展望未来,投资者最关注的可能是后付费电话净增额、宽带用户增长和自由现金流的执行。2026 年 4 月 21 日的财报是下一个重要的检验点,因为它将显示第四季度的强劲趋势是否会延续到新的一年。如果 Verizon 在管理杠杆和保护利润率的同时继续提高增长,那么随着时间的推移,该公司股票的估值会继续走高。

查看分析师目前对 VZ 股票的看法(使用 TIKR 免费) >>>

您是否应该投资 Verizon 通信公司?

真正了解情况的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问相同的机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

打开 VZ,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 VZ以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 看看 亿万富翁投资者都在买什么股票,让您跟随聪明人的脚步。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!