VZ 股票的主要数据

- 年初至今业绩:25

- 52 周区间: 38 美元至 52 美元

- 估值模型目标价:60 美元

- 隐含上涨空间: 19

使用 TIKR 分析您最喜爱的股票,如 Verizon Communications(免费) >>>

发生了什么?

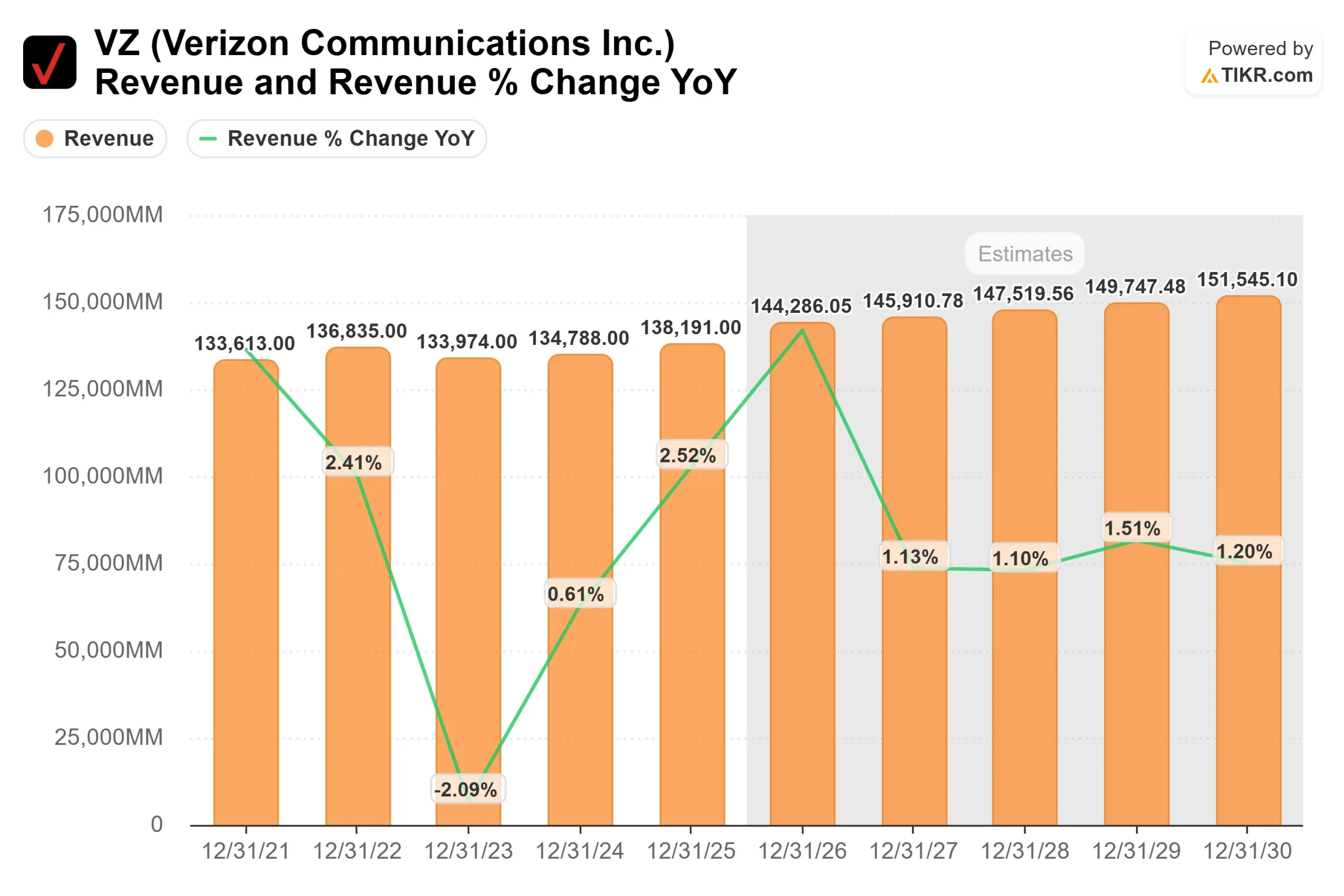

Verizon Communications Inc.2026年,随着投资者转向稳定、现金流驱动型和高股息率的企业,Verizon Communications Inc.正受益于电信股的广泛重估,该公司成为AT&T和T-Mobile等同行的主要受益者,尽管与T-Mobile更强劲的用户增长相比,Verizon越来越被视为更具防御性、更注重收入的公司。

2026 年至今,Verizon 的股价上涨了约25%,最近的交易价格接近每股 51 美元,这主要是因为投资者越来越相信,该公司可以通过削减 50 亿美元的成本、降低资本密集度和增长宽带服务来扩大利润率和稳定盈利,而其约 5% 至 6% 的股息收益率也继续吸引着追求可预测回报的注重收入的投资者。

在最近的一次投资者会议上,Verizon 强调了其转型计划中更清晰的财务和运营重置,包括 50 亿美元的成本削减、约 40 亿美元的资本节约,以及 2026 年 75 万至 100 万零售后付费净增额、2% 至 3% 的服务收入增长、4% 至 5% 的调整后每股收益增长和至少 215 亿美元的自由现金流指导,首席财务官 Anthony Skiadas 表示,公司正在 "创造一个新的 Verizon",推动改善客户流失、扩展宽带和整合 Frontier。

机构活动依然活跃,Wealth Enhancement Advisory Services 增持了 7.4% 的股份,达到 210 多万股,Value Partners Investments 增持了 24.3% 的股份,Wilsey Asset Management 启动了大约 3700 万美元的持仓,而 Nordea Investment Management 减持了 16.6% 的股份,这反映了投资组合的再平衡,而不是大范围的抛售,总体机构持股比例仍保持在 62% 左右的高位。

立即为 Verizon Communications 估值 (使用 TIKR 免费) >>>

VZ 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):2.2

- 运营利润率:24.2

- 退出市盈率:8.6 倍

预计收入将保持温和增长,但随着光纤和固定无线接入的扩大,收入组合正在改善。

光纤宽带直接向家庭和企业提供高速互联网,而固定无线则利用 Verizon 的无线网络提供家庭互联网,与传统的无线服务相比,这两种服务都能带来更稳定的经常性收入。

查看分析师对 Verizon Communications 的增长预测和目标价格(免费) >>>

利润率扩张是盈利增长的主要驱动力,随着公司削减 50 亿美元成本、降低资本密集度并转向利润率更高的宽带服务,运营利润率预计将从 21% 左右提高到 24%。

与AT&T和T-Mobile 等同行相比,Verizon 在用户增长方面预计不会处于领先地位,但它正日益定位为现金流驱动型业务,通过提高效率、规范定价和持续的资本分配来支持回报。

基于这些因素,该模型估计目标价为 60 美元,这意味着在大约 3 年的时间里,该股的总涨幅约为19%,表明该股在目前的水平上似乎被适度低估了 。

2026 年的业绩表现将受到以下因素的推动:宽带的持续扩张、随着客户流失率的下降而不断提高的客户保留率,以及在保持股息和资本回报战略的同时维持强劲自由现金流的能力。

VZ 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具在一分钟内估算出 Verizon Communications 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。