UPS 股票的关键统计数据

- 过去 30 天表现:-16

- 52 周区间: 82 美元至 122 美元

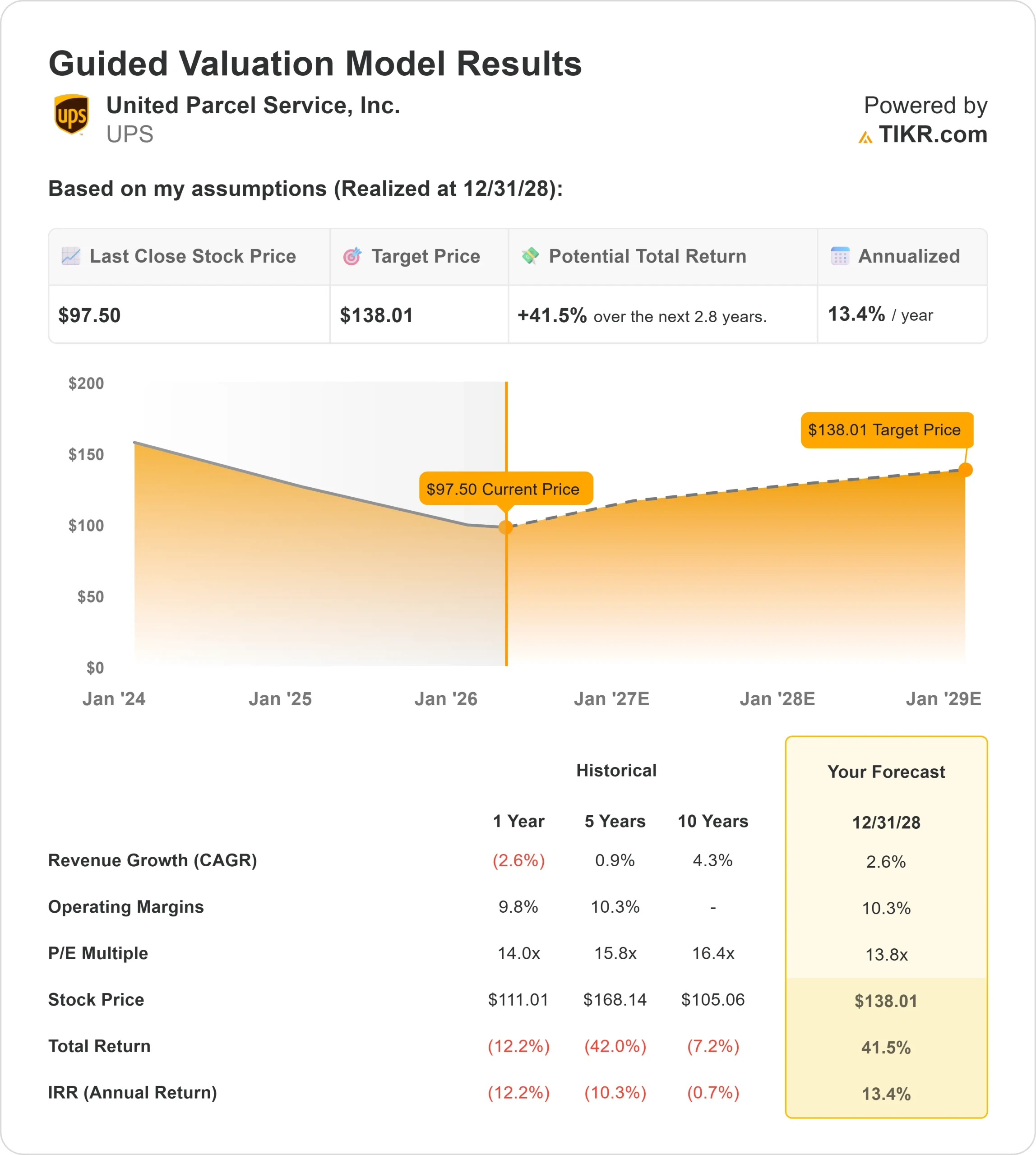

- 估值模型目标价:138 美元

- 隐含升幅: 42

使用 TIKR(免费)分析您最喜爱的股票,如联合包裹服务 >>>

发生了什么?

联合包裹服务公司股价在过去30天内下跌了约16%,收于每股98美元附近,原因是投资者对该公司的重大战略调整做出了反应,该公司正在从利润率较低的亚马逊相关业务中撤出,并重塑其网络,以实现更高质量、更高利润的运输,而联邦快递等同行也在关注定价纪律和网络效率。

UPS 股价下跌的主要原因是,投资者担心减少与亚马逊相关的货运量和正在进行的劳动力重组将给近期收入和利润率带来压力,因为 UPS 正在有意去除利润率较低的货运量,同时吸收过渡成本,从而在货运量下降和未来利润率提高之间形成暂时的缺口。

在最近的一次投资者会议上,UPS 重申了其 2026 年的前景,并强调了其转型的规模,首席财务官布莱恩-戴克斯(Brian Dykes)表示,公司将在两年内每天移除约 200 万个与亚马逊相关的包裹,或约 50 亿美元的收入,同时目标是 65 亿美元的自由现金流,并指导收入增长约 1%,每股收益持平,并补充说,随着下半年业绩的改善,"我们将看到收入增长"。

机构活动显示出积极但混合的定位,Assenagon 资产管理公司增持 155.9% 至约 107 万股,价值约 1.06 亿美元,Nordea 投资管理公司增持至约 428 万股,价值接近 4.26 亿美元,而包括 Capital CS 集团和库珀金融集团在内的其他公司则减少了持股量,反映出投资者在权衡近期执行风险和长期利润恢复潜力时,情绪更加平衡。

即时评估联合包裹服务公司的价值(使用 TIKR 免费) >>>

UPS 是否被低估?

根据估值假设,该股票的模型如下

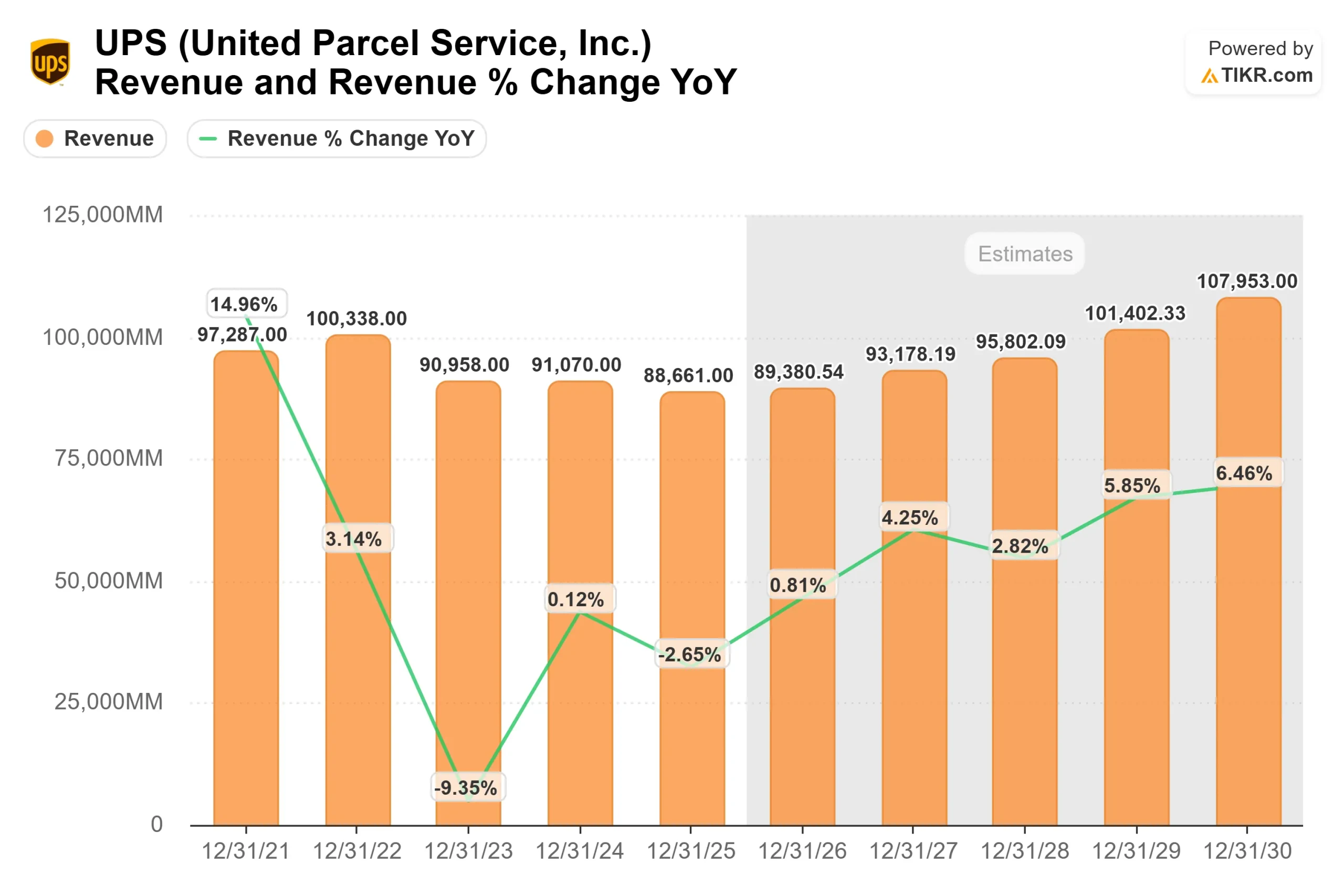

- 收入增长率(CAGR): 2.5

- 运营利润率:10.3%

- 退出市盈率: 13.8 倍

由于 UPS 有意减少与亚马逊相关的低质量电子商务货运,同时专注于中小型企业等高价值细分市场(这些企业往往以更优惠的价格更频繁地发货)和医疗保健物流(医疗产品等时效性较强的快递需要优质服务并支持较高的利润率),预计收入增长将保持温和。

查看分析师对美国联合包裹服务公司的增长预测和目标价格(免费) >>>

随着自动化、网络优化和更有利的货运组合抵消了劳动力成本压力,利润率可能会逐步提高,但这取决于当前重组期间的执行情况。

这种向更高质量收入而非单纯销量增长的转变是投资案例的核心,因为即使近期业绩仍不平衡,这种转变也能支持更强的定价能力和更稳定的长期盈利能力。

竞争格局强化了这一战略,因为联邦快递等同行也在优先考虑定价纪律、成本控制和网络效率,这表明随着时间的推移,行业环境将更加合理。

基于上述因素,该模型估计目标价为 138 美元,这意味着未来 2.8 年的总上涨空间约为42%,这表明如果 UPS 能成功实现转型并恢复利润扩张,其股价似乎被低估了。

今年的表现将取决于运输量稳定的速度、UPS 对劳动力和重组成本的有效管理,以及定价和组合的改善是否能在 2026 年下半年转化为更强劲的盈利。

从目前的水平来看,UPS 的价值似乎被低估了,未来的回报将由利润率的恢复、装运组合的改善和定价纪律驱动,而不是由装运量的快速反弹驱动。

UPS 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出联合包裹服务公司的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。