KLA 股票的关键统计数据

- 本周表现 +3.2%

- 52 周区间: 551.3 美元至 1,693.4 美元

- 当前价格: 1,451.1 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

在 3 月 12 日的投资者日上,KLA 公司(KLAC)将 2030 年的收入目标设定为 260 亿美元,这意味着该公司的年收入将比 2025 年创纪录的 127 亿美元增长约 15%,尽管该公司的股价在 3 月 26 日单日回调 6% 后仍报收于 1451.13 美元。

在 3 月 12 日的投资者日上,KLA 董事会还批准了一项价值 70 亿美元的新股票回购计划,这是继 2025 年 4 月批准的 39.4 亿美元回购计划之后的又一项回购计划,并将季度股息提高了 21%,达到每股 2.30 美元,这是该公司连续第 17 次提高年度股息。

KLA的工艺控制强度指标(衡量芯片制造商在检测和测量工具上的支出占设备总支出的比例)在2019年至2025年期间从5.3%上升到7.4%,目标是到2030年达到9%,这一结构性转变是由更大的人工智能芯片裸片尺寸、更复杂的高带宽内存堆叠和先进封装驱动的,KLA在先进封装领域的市场份额从2020年的10%增长到2025年的约50%。

首席财务官兼全球运营执行副总裁布伦-希金斯(Bren Higgins)在同一投资者日上表示:"我们现在对 2026 年的看法是,我们预计整个公司的同比增长率与 2025 年相比将达到十几分之一。

KLA 的 2030 年模型预计非美国通用会计准则每股收益为 84 美元,营业利润率为 45% 至 47%,这主要得益于约 110 亿美元的回购授权、服务收入年增长率目标提高到 13% 至 15%,以及电子束检测业务收入从不足 1 亿美元增至 4 亿美元,并继续扩大到高带宽内存生产领域。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 KLA 的看法

华尔街对 KLA 股票的看法

3 月 12 日投资者日的 260 亿美元 2030 年收入目标和合计约 110 亿美元的回购授权直接支持了 TIKR 28.1 亿美元的 2026E 财年自由现金流预期,比 2025 财年的 37.5 亿美元增长了 28.3%,因为流程控制强度的扩张同时为股东回报提供了资金。

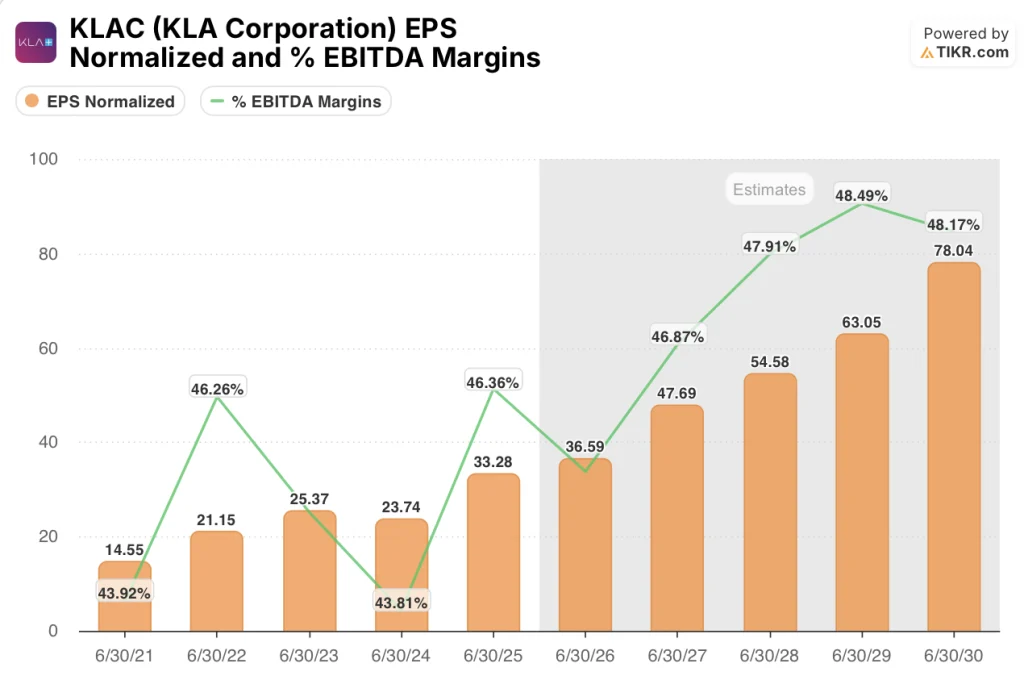

TIKR 预计 2025 财年 KLA 正常化每股收益为 33.28 美元,到 2026E 财年将增至 36.59 美元,到 2030E 财年将增至 78.04 美元,年复合增长率为 17.3%,原因是绿地晶圆厂建设、高带宽内存的加速采用以及先进封装份额的增加将息税折旧摊销前利润率从 46.4% 提高到 48.2%,而服务业务在六年内从 10 亿美元增至 30 亿美元,增长了两倍,年复合增长率达到 13% 至 15% 的目标。

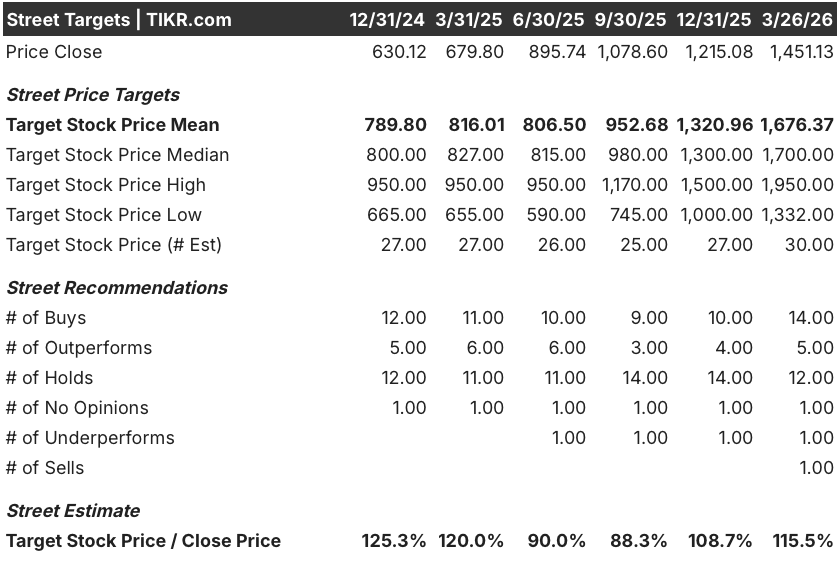

14 位分析师将 KLAC 评为 "买入",5 位表示 "跑赢大盘",12 位表示 "持有",平均目标价为 1,676.37 美元,意味着较 1,451.13 美元有 15.5% 的上涨空间,这一共识反映了对 KLA 2026 年高达 10%的收入增长指导的信心,但可能低估了推动 2030 年模式的结构性强度扩张。

该公司的低目标价(1332.00 美元)和高目标价(1950.00 美元)之间的价差恰恰反映了两大主要风险:低目标价锚定了 DRAM 芯片通胀和关税带来的毛利率压缩,这些因素已被视为合计 125 到 200 个基点的不利因素;而高目标价则反映了先进封装份额的全面执行,以及绿地项目驱动的 2026 年下半年加速。

估值模型说明了什么?

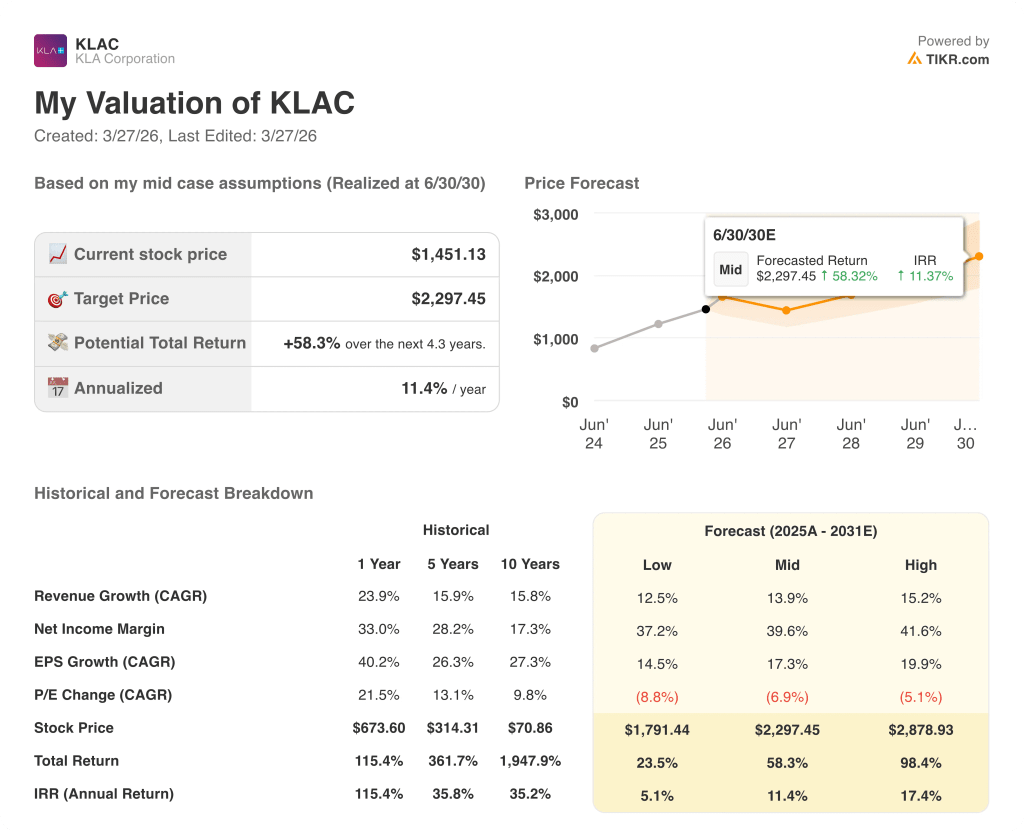

到 2030 年 6 月 30 日,TIKR 中值目标为 2,297.45 美元,意味着 58.3% 的总回报率和 11.4% 的内部收益率,其基础是 13.9% 的营收年均复合增长率和 39.6% 的净利润率扩张,KLA 的流程控制强度从 7.4% 上升到目标的 9%,而管理层认为人工智能驱动的芯片复杂性是该公司在 2,150 亿美元晶圆设备市场的结构性支撑。

市场将 3 月 26 日 6% 的抛售视为周期性噪音,但根据 2026E 财年的估计,KLA 的 FCF 利润率已达到 35.9%--这证明复合模式在成本逆风下仍能存活。

TIKR 的 2,297.45 美元目标需要 13.9% 的收入年均复合增长率;KLA 自己的 2030 年计划目标是从 127 亿美元增至 260 亿美元,这意味着年均复合增长率约为 15%--相对于管理层自己的指导,该模型的核心假设实际上是保守的。

KLA 的服务业务目前年收入为 30 亿美元,增长目标为 13% 至 15%,合同渗透率超过 80%,两年收入复现率达到 95%。

2026 年全年的毛利率指导值约为 62%,这已被视为周期的低谷,如果 DRAM 芯片通胀持续到 2026 年以后,并阻止向 63% 以上长期目标的预期复苏,则会打破 TIKR 模型。

2026 年 6 月的季度指导,预计将确认 2026 年下半年半年度 PC 系统同比增长 20% 左右的加速度,是验证 KLA 的供应限制是否如期解除的唯一数字。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资 KLA 公司?

您应该投资 KLA 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 KLAC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 KLA 公司。无需信用卡。只需您自己决定所需的数据。