Dev Kantesaria 在研究沃伦-巴菲特和查理-芒格数十年后,于 2007 年创立了Valley Forge Capital Management 公司。自成立以来,他位于费城的公司已大幅跑赢标准普尔 500 指数,目前管理着约 40 亿美元的资金。

Kantesaria 的投资策略异常集中,通常只持有 8 至 12 个符合两个严格标准的仓位:(1)持久的、易于理解的商业模式,其经济性经过数十年的验证;(2)足够的有机增长和定价能力,在十年或更长的时间里,其内在价值的复合增长率在 “十几到二十几 “之间。

可预测性是Kantesaria 的北斗星。他宁愿牺牲几个点的增长,也不愿拥有任何可能爆炸的东西。这种心态让他对高收购性的公司、投机性的生物技术公司、大宗商品生产商和大多数 “大科技 “公司敬而远之。相反,他更喜欢他所谓的收费站企业–信用评级双头垄断企业、全球支付网络和不可或缺的软件平台,这些企业几乎每年都能将价格提高几个百分点,超过通胀率。

资本分配与业务质量同样重要。康特斯拉里亚希望那些几乎不需要再投资、将大量自由现金流用于股票回购而不是大肆收购的公司。他还坚持认为,管理团队要像所有者一样思考问题,乐于让每股收益不断攀升,而不是一味追求高收入。

我们能看到的最新 Valley Forge 持股情况来自其 2025 年 3 月 31 日的 13F 表。(美国经理人在每个季度末 45 天后报告持仓情况,因此 6 月 30 日季度的最新快照应在 8 月中旬公布)。这些文件显示,五只股票占该公司公共股票投资组合的 90% 以上:

使用 TIKR 的新估值模型在短短 30 秒内对股票进行估值(免费) >>>

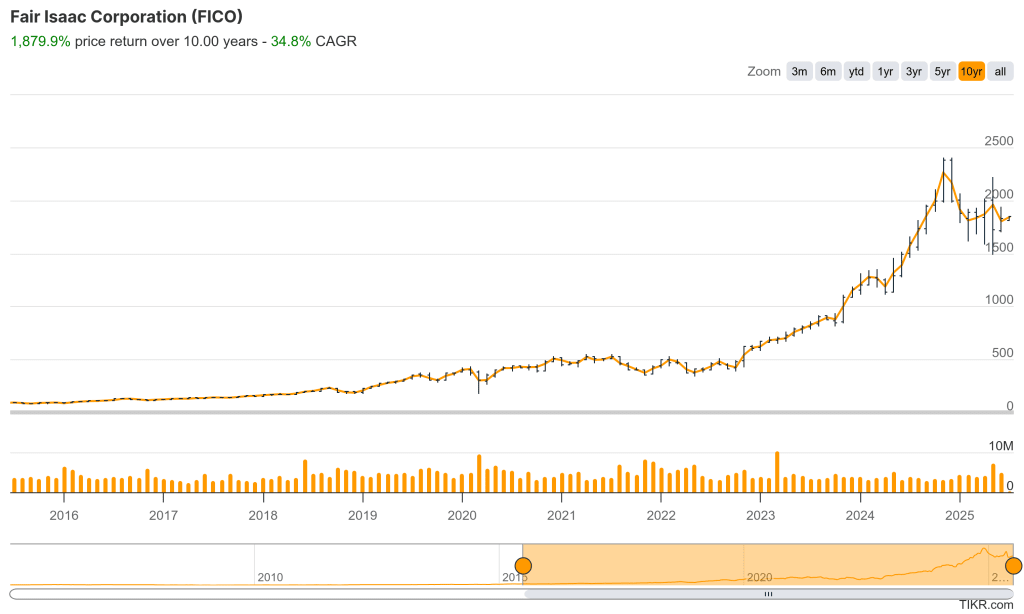

费尔艾萨克公司(FICO)

– 仓位:14.2 亿美元(占投资组合的 32.3)

– 一年价格回报率+23.2 %

– 前瞻性驱动因素:2024 年抵押贷款评分价格上涨,2025 年再涨40%;美国再融资恢复后成交量反弹。

FICO 是 Kantesaria 最大的控股公司,体现了他对公司的所有要求。它几乎垄断了美国消费者信用评分市场,拥有惊人的定价能力,而且再投资需求极低。他强调了 FICO 在保持市场主导地位的同时,在短短两年内将抵押贷款评分价格翻番的能力。

公司业务产生大量自由现金流,并通过股票回购进行重新配置。它具有很强的可预测性,拥有强劲的经常性收入和长远的发展前景。FICO 是高回报复利机器的典范,无需外部资本也能茁壮成长。

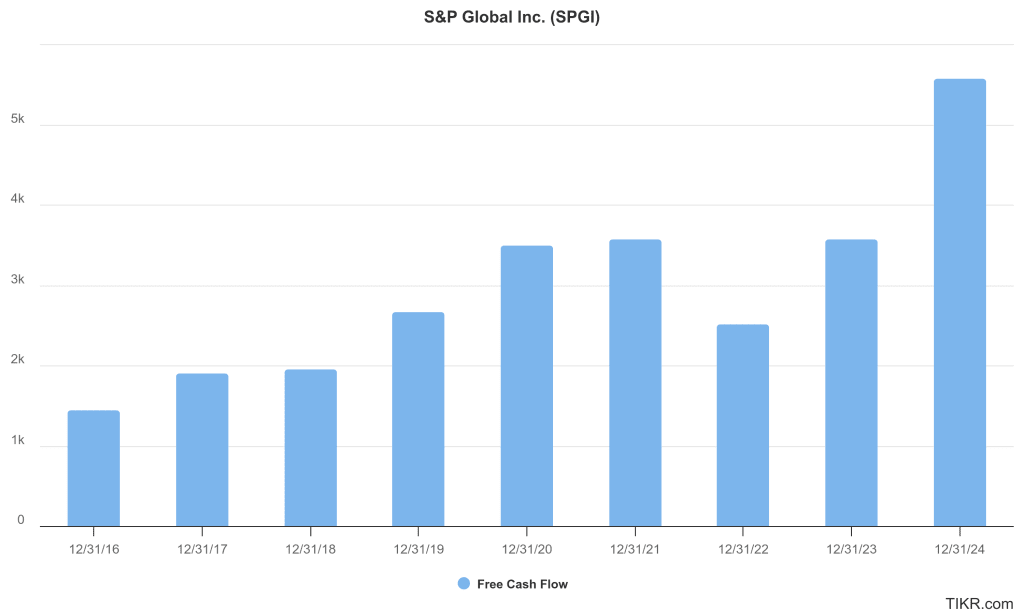

标准普尔全球公司(SPGI)

– 仓位:8.92 亿美元(占投资组合的 20.3)

–1 年价格回报率+18.6%

– 毛利率:69.4

–3 年收入年复合增长率:19.6

标普全球是全球债务市场的收费员。Kantesaria 首次买入该公司股票是在 2009 年金融危机最严重的时候,当时信用评级机构备受抨击。他当时看到的情况如今依然适用:这是一家拥有基本产品、高利润率和跨周期提价能力的企业。

标准普尔的经常性收入、全球规模和品牌优势使其成为世界上最持久的公司之一。它符合 Kantesaria 对可预测、轻资本企业的偏好,这些企业向股东返还现金,而不是通过收购来追求增长。

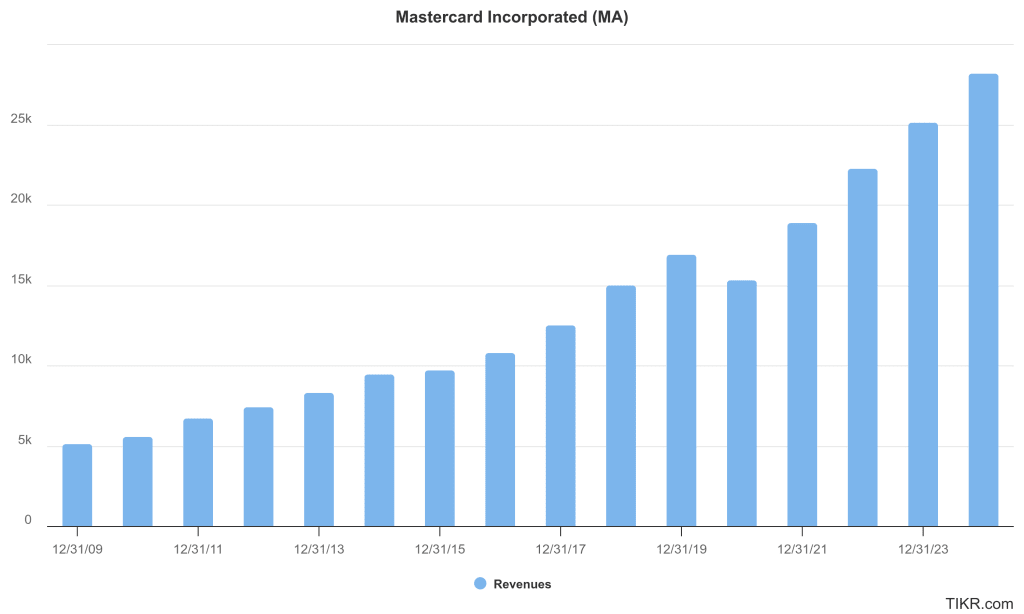

万事达卡 (MA)

– 仓位:8.14 亿美元(占投资组合的 18.5)

–1 年价格回报率+29.0%

– 投资回报率:65.9

万事达卡提供了另一个坎特萨利亚最喜欢的商业范例:全球网络效应随着规模的扩大而变得更有价值。每当有人在万事达卡平台上刷卡、点击或交易时,该公司就能赚取一定的费用。由于竞争少、利润高,以及全球数字支付的不断增长,万事达卡拥有宽广的护城河和可预测的现金流。

Kantesaria 赞赏万事达卡严格的资本分配,尤其是持续的股票回购和稳定的利润率。该公司不需要大量的再投资,而且通过增加支付量和跨境消费还有很大的增长空间。

穆迪公司 (MCO)

– 仓位:6.12 亿美元(占投资组合的 13.9)

–1 年价格回报率+19.2%

– 毛利率:72.8

– 投资回报率:26.4

穆迪与标准普尔全球公司一样,是为全球债务评级的高度理性的双头垄断企业的一部分。穆迪与标普全球一样,都是对全球债务进行评级的高度理性的双头垄断企业,它创造经常性、高利润率的收入,而运营所需的资本却很少。这种一致性与 Kantesaria 的质量框架不谋而合。他认为,债务发行的短期不利因素只是创造了以更好的价格购买更多优秀企业的机会。

Kantesaria 还称赞穆迪始终专注于核心业务,抵制通过收购过度扩张的诱惑。穆迪仍然是一个强大的复合引擎,具有全球相关性和出色的资本效率。

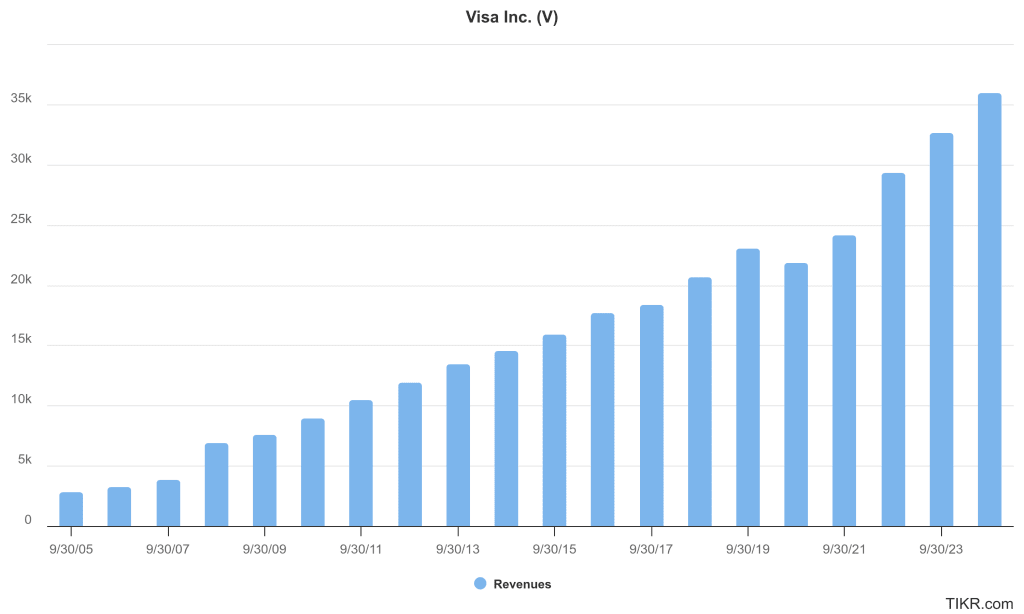

签证 (V)

– 仓位:3.2 亿美元(占投资组合的 7.3)

–1 年价格回报率+35.0%

– 息税前利润率:66.7

– 投资回报率:39.2

Visa 符合 Valley Forge 计划书中的所有要求。Visa 盈利能力强,资本投入少,其运营的平台随着每一位新客户的到来而变得更加强大。Visa 的规模和基础设施使其几乎不可能被复制,其长期的世俗增长动力依然保持不变。

Kantesaria 赞赏 Visa 创造可靠的自由现金流的能力,以及它对回购而非收购的偏好。Visa 拥有稳定的定价能力和强大的护城河,他认为 Visa 是未来十年盈利可预测增长的又一范例。

让时间和质量发挥作用

德夫-坎特萨里亚(Dev Kantesaria)并不是在追逐下一个大事件。他要建立的是一个能够在数十年内实现可预测和高效盈利增长的、具有主导地位的、持久的特许经营组合。他的五大持仓–FICO、标普全球、万事达卡、穆迪和维萨–都是轻资本企业的典范,它们拥有定价权、合理的管理和漫长的跑道。

虽然许多投资者担心短期估值倍数,但 Kantesaria 仍然专注于长期复利。正如他所说:”为一只股票的市盈率是 26 倍还是 29 倍而大伤脑筋,远不如确保自己拥有正确的企业来得重要。这五只股票反映了他的这一信念。

Valley Forge 6 月季度的新文件预计将于 8 月中旬提交,但由于战略如此集中,不要指望会有任何突然的举动。推动 Valley Forge Capital 取得成果的是可预测的增长,而不是投资组合的更替。

使用 TIKR 功能强大的新估值模型(免费!)对任何股票进行快速估值 >>>

想知道一只股票在 30 秒内的回报率吗?

TIKR 刚刚推出了一款功能强大的估值模型工具,可根据分析师的真实预测向您显示股票的上涨(或下跌)空间。

几秒钟后,您就会看到:

- 根据收入增长、利润率和市盈率倍数估算的股票公允价值

- 牛市、基本面和熊市情景下的回报预测

- 根据一致预期,华尔街对该股的预期是表现优异、表现不佳还是持平

该工具可帮助您在一分钟内更聪明地评估股票价值。无需 Excel。无需金融背景。

单击此处注册 TIKR 并免费试用 TIKR 的新估值模型。

寻找新机遇?

- 看看亿万富翁投资者都在买什么股票, 这样 你就能跟着聪明人赚钱了。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 您推翻的岩石越多……您发现的机会就越多。使用 TIKR 搜索 10 万多种全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的推荐。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!