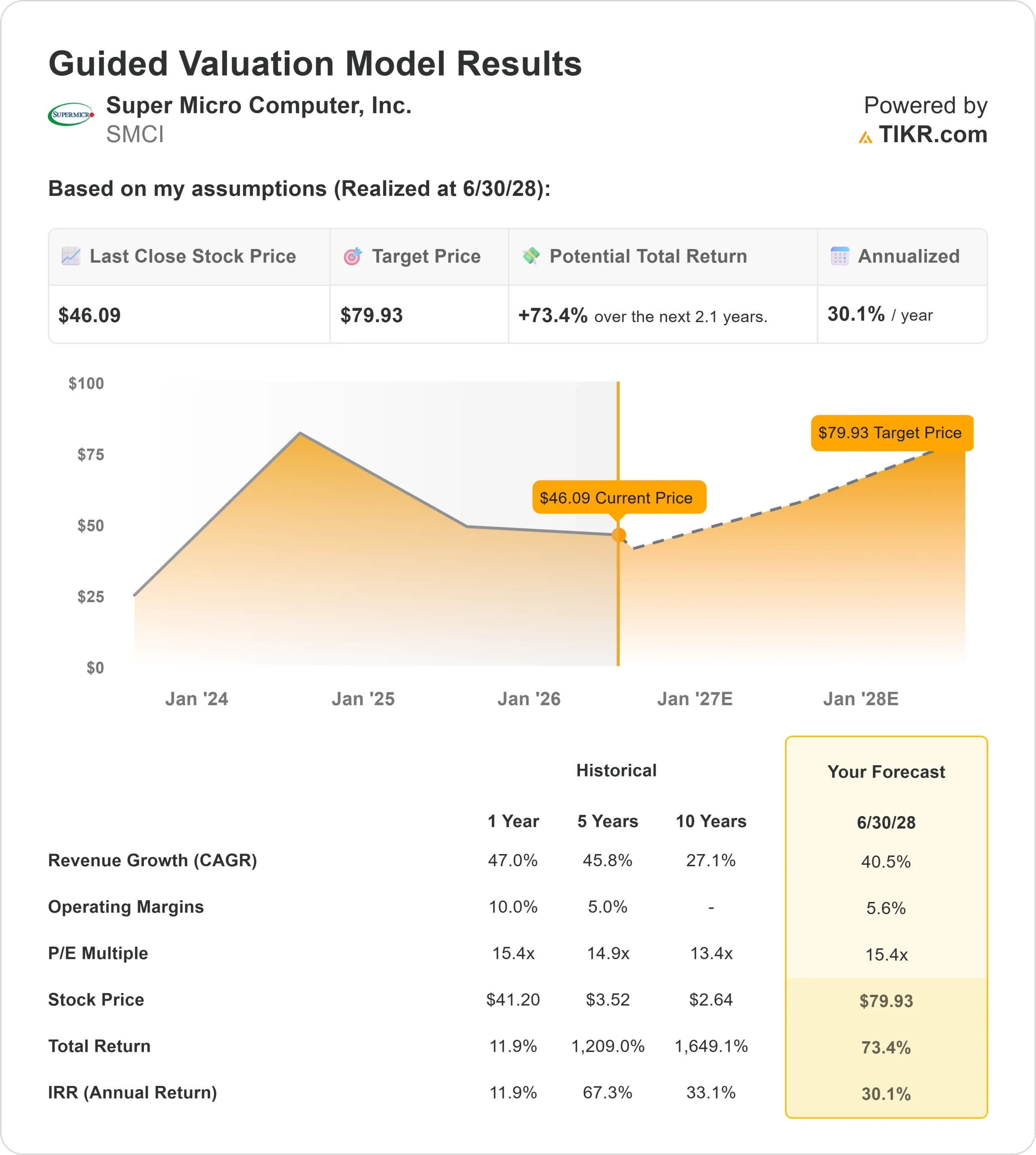

SMCI 股票的主要数据

- 今日表现:12

- 52 周区间: 19 美元至 62 美元

- 估值模型目标价:约 80 美元

- 隐含升幅:73

使用 TIKR 分析您最喜爱的股票,如超级微电脑(免费) >>>

发生了什么?

超级微型计算机公司(Super Micro Computer Inc.今日股价上涨约12%,收于 每股46美元附近,原因是戴尔的财报显示人工智能服务器周期仍有发展势头,投资者转而投资人工智能基础设施类股票。围绕超级计算机公司的主要争论点是,该公司是仅仅受益于服务器市场的火热,还是通过液体冷却、机架规模系统和更全面的数据中心解决方案,在人工智能数据中心中扮演更持久的角色。

股价走高的原因是,戴尔公司井喷式的财报显示,人工智能服务器的需求仍然强于预期,这让投资者对 SMCI 自身的服务器和数据中心业务有了直接的了解。戴尔公布的财报显示,公司营收达到创纪录的约 440 亿美元,调整后每股收益为4.86 美元,AI 服务器营收约为 160 亿美元,同时将 2027 财年 AI 服务器营收预期上调至约 600 亿美元。这一点很重要,因为SMCI在AI服务器和数据中心系统方面与戴尔科技和惠普企业展开了最直接的竞争,同时其产品也依赖于英伟达、AMD、英特尔和Arm的平台需求。

在最近的摩根大通(J.P. Morgan)会议上,超微强调了其从服务器供应商向更广泛的人工智能数据中心基础设施供应商的转变,迈克尔-斯泰格(Michael Staiger)表示,该公司目前的市场地位意味着随着时间的推移,潜在的收入机会将达到 2000 亿美元。管理层表示,DCBBS(即数据中心构建模块解决方案)可以在机架构建利润的基础上获得 20% 的基准毛利率,因为它将计算机架、冷却、电源、网络、软件和服务捆绑成一个更全面的数据中心产品。斯泰格说:"从我们的角度来看,这根本不是需求问题。"他指出,英伟达、AMD、英特尔、Arm、NeoClouds、主权人工智能和企业客户都有广泛的需求。

分析师和所有权更新增加了支持,但也表明了为什么涨势仍然充满争议。雷蒙德-詹姆斯(Raymond James)将 SMCI 的目标价从 35 美元上调至 45 美元,罗森布拉特(Rosenblatt)将目标价从 32 美元上调至 40 美元,瑞穗(Mizuho)将目标价从 25 美元上调至 30 美元,花旗(Citi)将目标价从 25 美元上调至 31 美元,摩根大通(JPMorgan)在该公司发布第三季度更新后将目标价从 28 美元上调至 32 美元。MUFG Securities EMEA大幅增持,Mitchell Capital Management和Moors & Cabot减持,Allstate增持,显示出在分析师权衡巨大的人工智能需求与利润率、现金流和执行风险的情况下,机构对该股保持活跃。

即时评估超微计算机公司的价值(使用 TIKR 免费) >>>

SMCI 的价值被低估了吗?

根据估值假设,该股票的模型如下

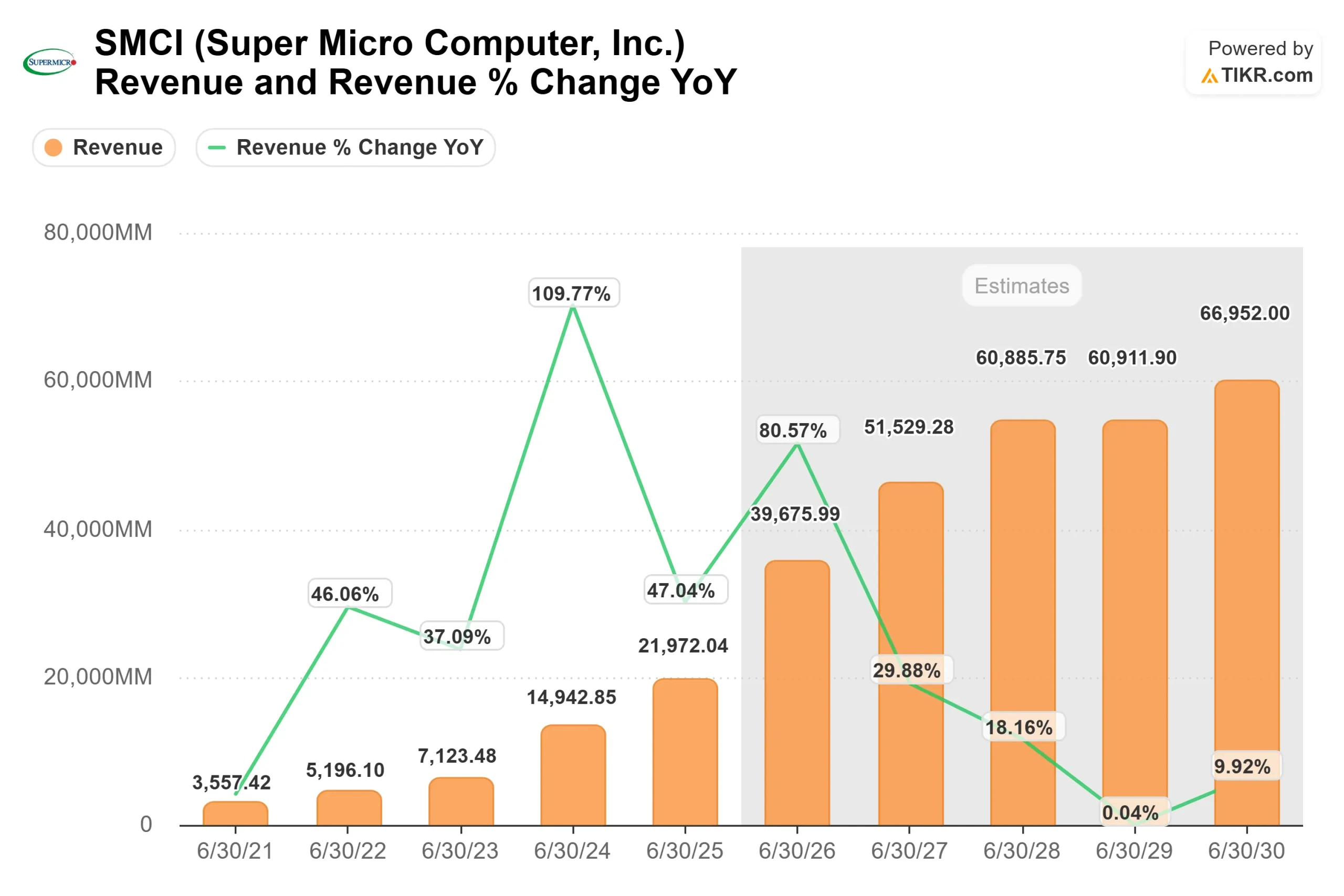

- 收入增长率:约 41

- 营业利润率:约 6

- 退出市盈率:15 倍

SMCI 的估值案例取决于该公司能否将巨大的人工智能服务器需求转化为更稳定的收入、更好的现金转化率和更持久的利润率。

该模型的目标价约为 80 美元,是基于 2028 年的假设,而 2026 年的关键业务考验是,因电源、网络和站点准备问题而延迟的客户部署是否能转化为收入,而不是进一步下滑。

DCBBS 可能会成为更大的利润杠杆,因为包括液体冷却、网络、电源系统、软件和服务在内的完整数据中心解决方案比基本服务器出货量更具经济效益。

从目前来看,利润恢复比收入增长更重要,因为 SMCI 已经有了强劲的需求,但仍需要证明它能在不因供应成本、客户集中度和运营资本需求而放弃太多利润的情况下,扩大人工智能基础设施的规模。

在目前的水平上,根据模型,超微计算机公司的价值 似乎被低估了 ,其上行空间与人工智能基础设施需求、DCBBS 增长、利润率稳定性以及 2026 年前更清洁的执行力有关。

SMCI 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出超微计算机的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。