主要收获:

- 目前,Realty Income 的远期股息收益率为 5.7%,接近历史最高水平。

- 预计未来 3 年的收益和红利将以较低的个位数增长。

- 华尔街分析师认为,该股目前的上涨空间略高于 10%。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

有 “月度红利公司 “之称的 Realty Income 依然是寻求稳定可靠红利的红利投资者的首选。

该公司拥有大量基本三重净租赁房地产(租户除支付租金外,还同意支付物业税、保险费和维护费)组合,股息覆盖面广,正是房地产投资信托基金投资者所钟爱的那种一致性。

为什么Realty Income 的股价在过去 5 年中表现平平?

与 2022 年的高点相比,Realty Income 的跌幅仍超过 30%,以下是拖累它下跌的原因:

- 与国债甚至高收益储蓄账户等更安全的替代品相比,利率的上升使得像 Realty Income 这样的分红型房地产投资信托基金的吸引力下降。

- 收益增长已经放缓,2023 年和 2024 年初的业绩弱于往常,每股 AFFO 几乎没有增长。

- 投资者的注意力已经转移到人工智能和科技股上,而忽视了房地产投资信托基金等防御性股票。

- 尽管 Realty Income 公司以零售业为主的投资组合相对稳定,但对商业地产的担忧还是拖累了整个房地产投资信托行业。

- 频繁发行股票为收购提供资金的做法引发了对股东利益被稀释的担忧,给公司股票带来了更大的压力。

尽管如此,Realty Income 仍在继续收取租金,扩大投资组合,并每月为股东带来收入。

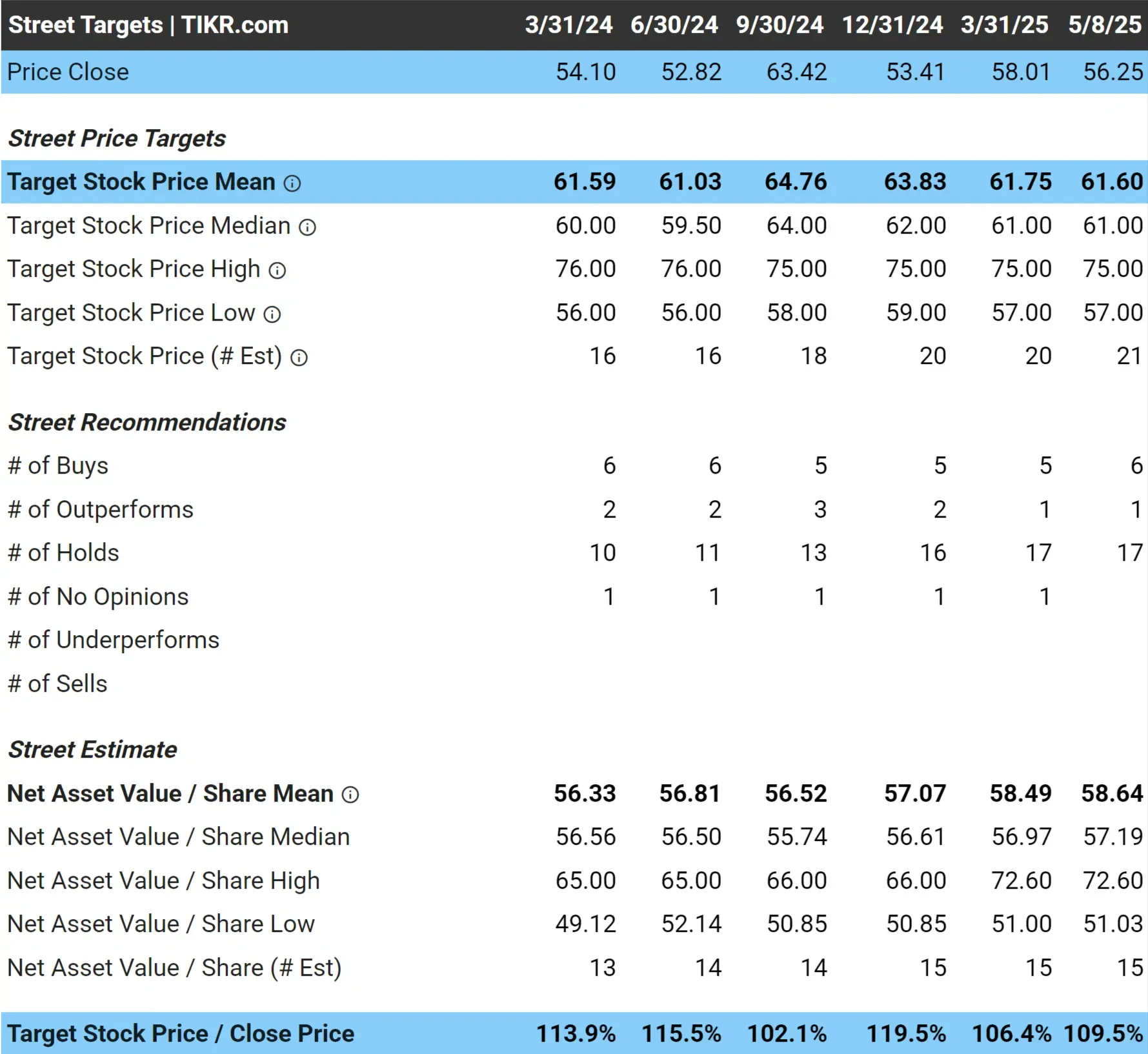

分析师认为该股目前有近 10% 的上涨空间

分析师认为,Realty Income 的 18 个月平均目标股价为 62 美元/股,这意味着他们认为该股在当前 56 美元/股的价格基础上还有约 10%的上涨空间。

该股还提供 5.7% 的远期股息收益率,因此,在股价有 10% 上升空间时买入该股简直就是锦上添花。

使用 TIKR 查看为何 Realty Income 今日可能被低估(免费) >>>

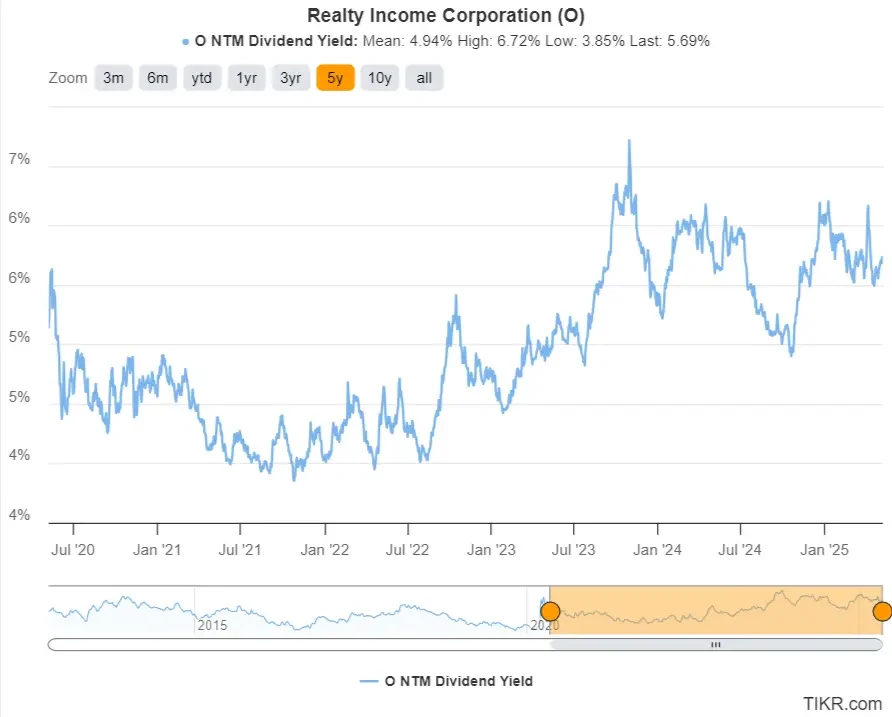

1: 股息率

目前,Realty Income 的远期股息收益率为 5.7%,远高于 4.9% 的五年平均水平。去年的收益率曾高达 6.7%。

如果你正在寻找稳定的月度分红,Realty Income 仍然是市场上最可靠的选择之一。

查找目前比 Realty Income 更好的优质红利股票。(免费) >>>

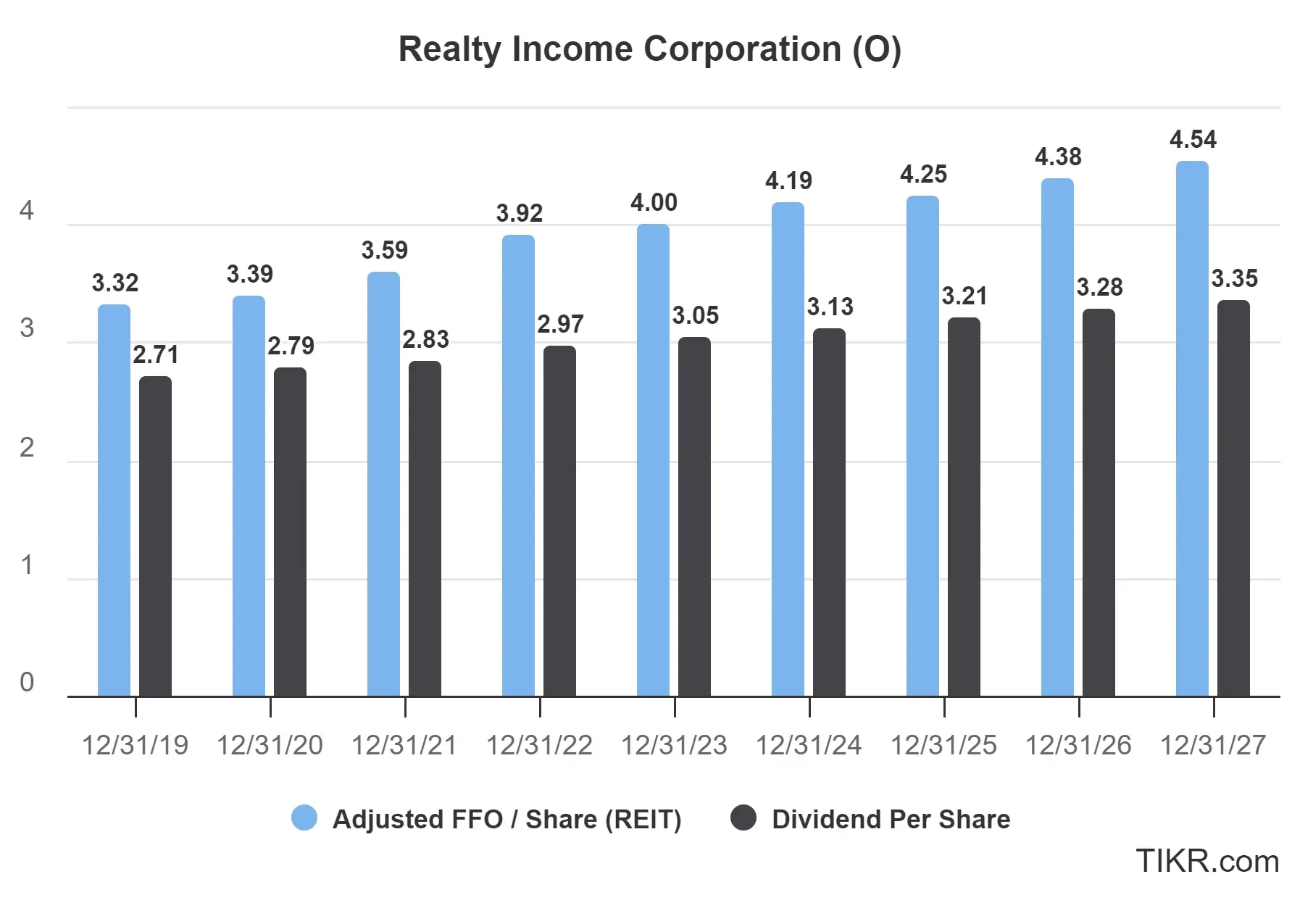

2: 股息安全

Realty Income 的股息是健康的,该公司将在未来几年继续实现盈利和股息增长。

Realty Income 的收益之所以安全,是因为该公司拥有多元化的重要房地产物业。Realty Income 收入的很大一部分(约 20%)来自杂货店和便利店等人流量大的重要零售租户。

作为 “基本物业 “类房地产投资信托基金,Realty Income 以其稳定性著称。即使在 2020 年,Realty Income 也实现了盈利增长,分析师预计该股盈利将继续增长。

2024 年,分红约占 Realty Income 调整后运营资金的 75%。调整后运营资金是衡量房地产投资信托公司盈利的最佳指标之一,而 75% 的调整后运营资金分红率对于房地产投资信托公司来说是相当健康的。

它不是增长最快的股票,但 Realty Income 提供了红利投资者最看重的东西:可预测的红利和稳健的盈利覆盖。

查看 Realty Income 的全面增长预测和分析师预估。(免费) >>>

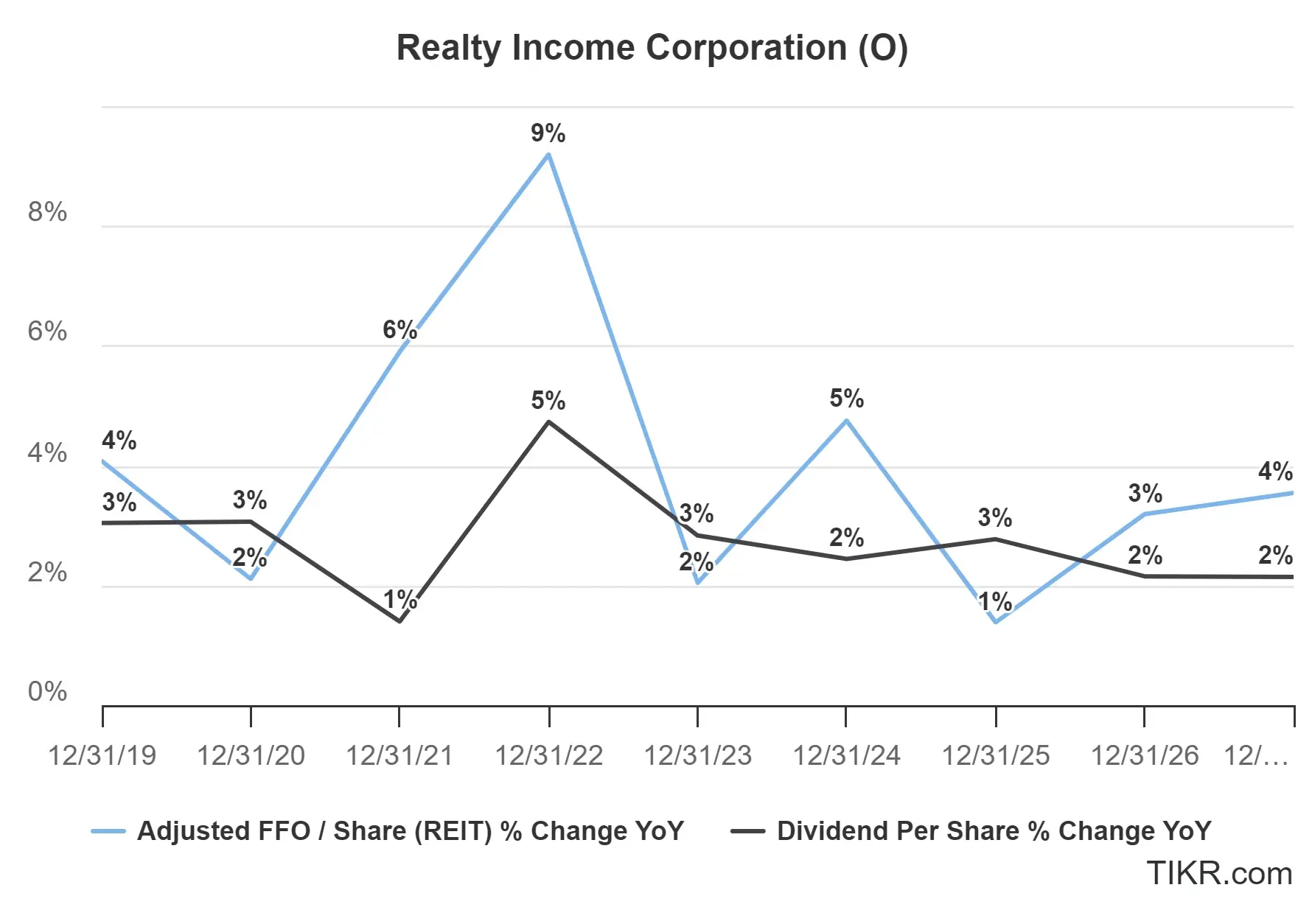

3: 股息增长潜力

Realty Income 的股息增长虽然缓慢,但很稳定。

未来 3 年,股息预计将以较低的个位数增长,而 AFFO(房地产投资信托收益指标)预计也将以较低的个位数增长,但波动会更大一些。尽管如此,即使在盈利下滑的情况下,股息也在持续上升。

在许多公司面临盈利压力的市场中,Realty Income 以其可靠性和长期规范性脱颖而出。

TIKR 外卖

Realty Income 可能不是一只快速增长的股票,但对于追逐股息的长期投资者来说,它拥有 5.7% 的安全远期股息收益率、每月股息以及根据分析师目标价格计算的略高于 10% 的上涨空间。

如果你想要稳定的现金流和长期的稳定性,那么这只每月分红的房地产投资信托基金值得你关注。

TIKR 终端提供业界领先的 100,000 多支股票的财务数据,专为那些将购买股票视为购买企业的一部分的投资者而设计。

寻找新机遇?

- 看看 亿万富翁投资者都在买 什么股票, 这样 你就能跟着聪明人赚钱了。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!