Palo Alto 股票的关键统计数据

- 52 周区间: 140 美元至 224 美元

- 当前价格: 164 美元

- 市场平均目标价: 206 美元

- 最高目标价:265 美元

- TIKR 模型目标(2030 年 12 月):266 美元

PANW 股价比分析师平均目标价低 27%,而华尔街的一致预期是买入。TIKR 的估值工具可让您自行计算 60,000 多支股票的价格,无需信用卡。看看折价是否成立 → 查看更多

发生了什么?

Palo Alto Networks(PANW)是一家网络安全平台提供商,致力于成为企业人工智能安全的操作系统。尽管该公司的收入轨迹急剧加速上升,但迄今为止其股价已下跌了 17%。

该公司公布的第二财季营收为 25.9 亿美元,同比增长 15%,随后又将全年营收预期上调至 112.8 亿美元至 113.1 亿美元,比之前的中期指引高出 7.8 亿美元。

该公司股价的下跌与收入无关:其直接原因是公司将每股收益预期从 3.80 美元至 3.90 美元下调至 3.65 美元至 3.70 美元,这主要是由于公司连续完成了两项具有里程碑意义的收购,合计现金支出达 49 亿美元。

此外,Palo Alto 于今年 2 月完成了对身份安全专家CyberArk 的 250 亿美元收购,该公司专注于保护特权用户和机器访问,紧接着又以 33.5 亿美元完成了对 Chronosphere 的收购,Chronosphere 是一个云原生可观测性平台,被人工智能原生公司用于大规模监控系统健康状况。

公司的平台化数量(衡量有多少客户将多种安全功能整合到 Palo Alto 的统一架构上)达到约 1,550 个,增长了 35%,仅在第二季度就净增了 110 个平台化。

首席执行官尼凯什-阿罗拉(Nikesh Arora)在2026 年第二季度的财报电话会议上表示:"我们现在是唯一一家可以同时验证'谁'确保了'什么'的安全的公司。"正是在人工智能代理开始在企业规模内以机器速度生成登录事件的时候,CyberArk 的整合成为了一条结构性护城河。

4 月 14 日,Palo Alto 还完成了对 Koi 的收购,这是一家专门从事保护 AI 代理和 MCP 服务器(允许 AI 模型与外部工具交互的软件连接器)安全的初创公司,它将 AI 安全边界扩展到了企业正在产生的最快攻击面。

华尔街对 PANW 股票的看法

在 2026 年对 Palo Alto Networks 股票进行惩罚的收购成本并不是一个业务恶化的故事,而是一个转型支出的故事,而 FCF 配置文件则是两者的区别所在。

在 CyberArk 和 Chronosphere 平台交叉销售引擎的推动下,Palo Alto 股票的 FCF 在 25 财年达到 34.7 亿美元,一致预计在 26 财年和 27 财年分别达到 41.3 亿美元和 50.5 亿美元,同比分别增长 19% 和 22%。

49 位分析师中有 45 位将 Palo Alto Networks 的股票评级为 "买入 "或 "跑赢大盘",平均目标价为 205.96 美元,最高目标价为 265 美元,与当前 164.11 美元的价格相比,有 25% 至 62% 的上涨空间。

从最低价 114 美元到最高价 265 美元的价差反映了一场真正的争论:熊市认为 250 亿美元规模的整合复杂性将在更长的时间内压缩利润率,而牛市则认为同时管理人类、机器和人工智能代理身份的公司是一个全新的类别。

Palo Alto Networks 的股价约为 27 财年自由现金流的 26 倍,FCF 增长率为 22%,平台净收入保留率为 119%,其股价似乎被低估了,市场正在对稀释风险进行定价,而现金生成机器正在后台不断完善。

首席执行官阿罗拉在 3 月底以每股约 147 美元的价格在公开市场购买了 1 千万美元的股票,这并不是一种说法;这是对整合管道有最全面了解的人做出的资本分配决策。

如果 CyberArk 走向市场的整合停滞不前,联合 ARR 在 26 财年下半年无法实现,那么发行的 1.12 亿股摊薄后的股份数将使每股收益增长率连续两年低于两位数,这一论断也就不攻自破了。

26 财年第三季度财报是对 CyberArk 和 Chronosphere 合并收入贡献的首次全季度解读;请关注第三季度 3.4 亿美元的无机收入是否按计划实现,以及平台化净新增收入是否保持在 100 以上。

Palo Alto 股票财务数据

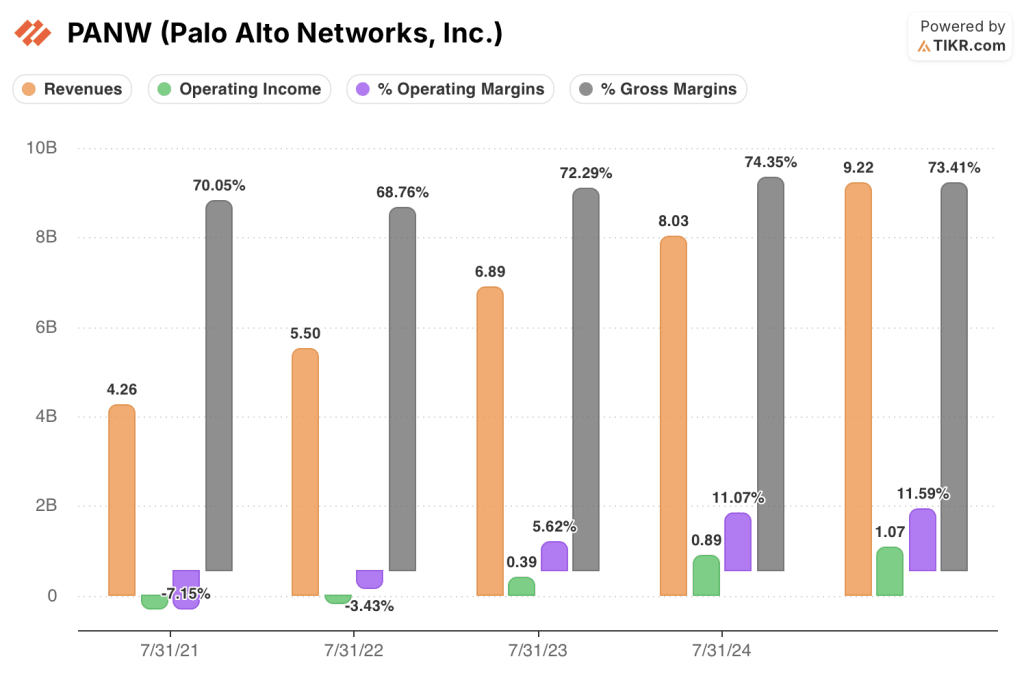

Palo Alto Networks 的营收从 24 财年的 80.3 亿美元增至 25 财年的 92.2 亿美元,增幅为 14.9%,营业收入从 8.9 亿美元增至 10.7 亿美元,营业利润率从 11.1%增至 11.6%。

利润率的扩大直接归功于平台化飞轮:25 财年,即使 COGS 有所增长,毛利率仍保持在 73.4%,因为网络安全部门向利润率更高的 SaaS 订阅产品的转变超过了硬件收入的增长。

Palo Alto 股票五年来的营业利润率轨迹显示了一个清晰的方向,从 21 财年的(7.1%)到 22 财年的(3.4%)到 23 财年的 5.6%到 24 财年的 11.1%再到 25 财年的 11.6%,每年的改善都是由于订阅毛利率杠杆的复合增长快于 SG&A 和研发投资的增长。

近期的紧张局势是真实存在的:与收购相关的整合成本以及对 CyberArk 成本基础的吸收,可能会在交叉销售收入协同效应显现之前,压缩 26 财年的报告营业利润率,这正是利润表本身低估了一家公司 37% 的 FCF 利润率的投资案例的原因所在。

估值模型说明了什么?

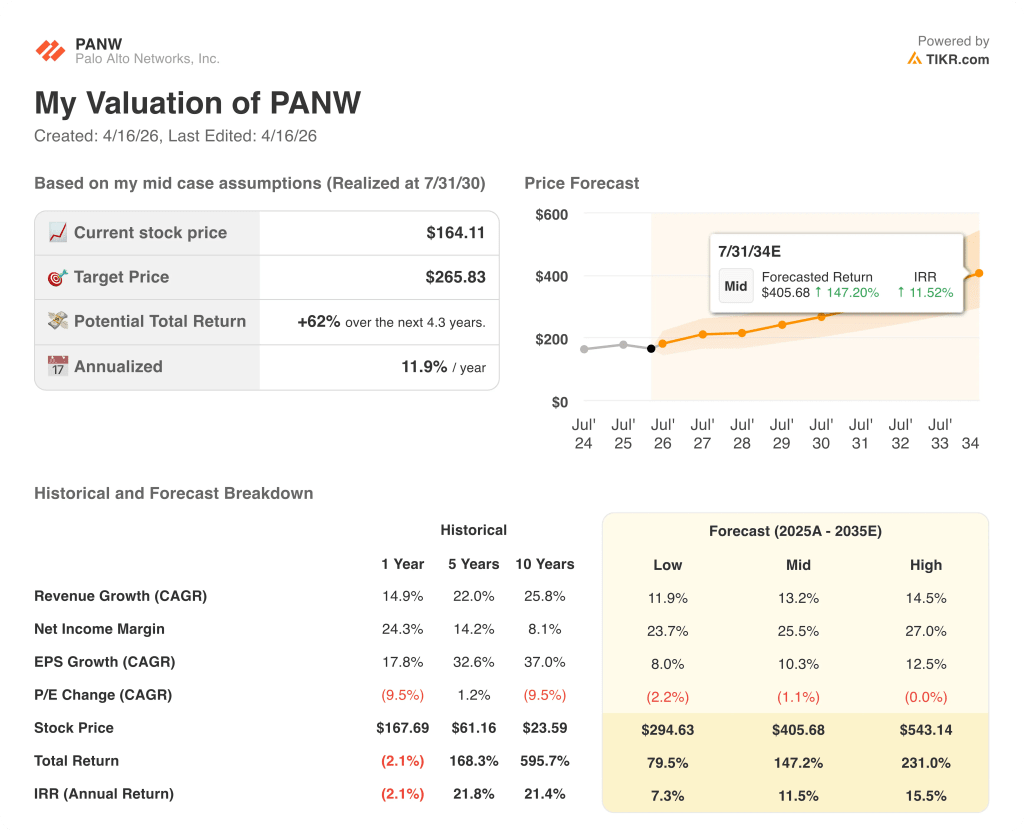

TIKR 的中期模型将 Palo Alto 股票的目标价定为 266 美元,这意味着在大约 4.3 年的时间里,该公司的总回报率将达到 62%,其基础是假设收入的年均复合增长率约为 13%,净利润率将扩大到 26%,这两点都建立在 CyberArk 和 Chronosphere 为 65,000 多家现有防火墙客户带来的交叉销售渠道的基础之上。

随着 FCF 增长到 50 亿美元,股价约为 27 财年自由现金流的 26 倍, Palo Alto Networks 的股价似乎被低估了,因为市场正在对短期每股收益摊薄而不是长期平台现金生成进行定价。

问题的关键在于,一家在不到 12 个月的时间内吸收了三项重大收购的公司,能否在整合 4000 多名新员工和两种完全不同的资产负债率定义的同时,保持平台化的速度。

必须做对的事

- 平台化净增人数必须保持在每季度 100 人以上,以确保交叉销售引擎不会受到整合工作量的干扰;Palo Alto 第二季度股价创下了 110 美元的新高,而这正是平台化净增人数的门槛。

- CyberArk 12 亿美元的年收入基础必须开始转化为与 Palo Alto 的联合平台交易,管理层确认,截至第二季度电话会议时,初步的联合管道已经形成。

- Chronosphere 公司 2 亿美元的年收入必须在 PANW 的企业级市场中扩大规模;第二季度与一家领先的人工智能模型提供商签订的 9 位数扩展协议证实了高端市场的单位经济效益。

- 从云提供网络安全的安全接入服务边缘产品 SASE 必须保持 40% 以上的增长;其第二季度 15 亿美元的年度总收入里程碑证实了增长速度是真实的。

可能出现的问题

- 为 CyberArk 发行的 1.12 亿股股票,加上持续的整合成本,使该公司 27 财年的正常化每股收益低于 4 美元,从而延长了注重收益的投资者的倍数压缩窗口期。

- 中国对政府和企业客户的 Palo Alto 软件实施国家安全禁令,为 PANW 在亚太地区的扩张设置了收入上限,而这恰恰是人工智能工厂在该地区加速建设的时刻。

- 如果前沿人工智能模型提供自动攻击能力的速度超过了 PANW 平台的应对能力,那么 Cortex XSIAM 的市场快速威胁响应差异化就会被削弱,并使该平台相对于点产品的定价溢价消失。

- CyberArk的规模高达250亿美元,其整合的复杂性可能会在人工智能安全应用出现拐点之际,将工程资源从Prisma AIRS和AgentiX路线图上转移开来。

你应该投资 Palo Alto Networks 公司吗?

要想知道答案,唯一的办法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 PANW 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Palo Alto Networks, Inc.无需信用卡。只需您自己决定所需的数据。