主要观点:

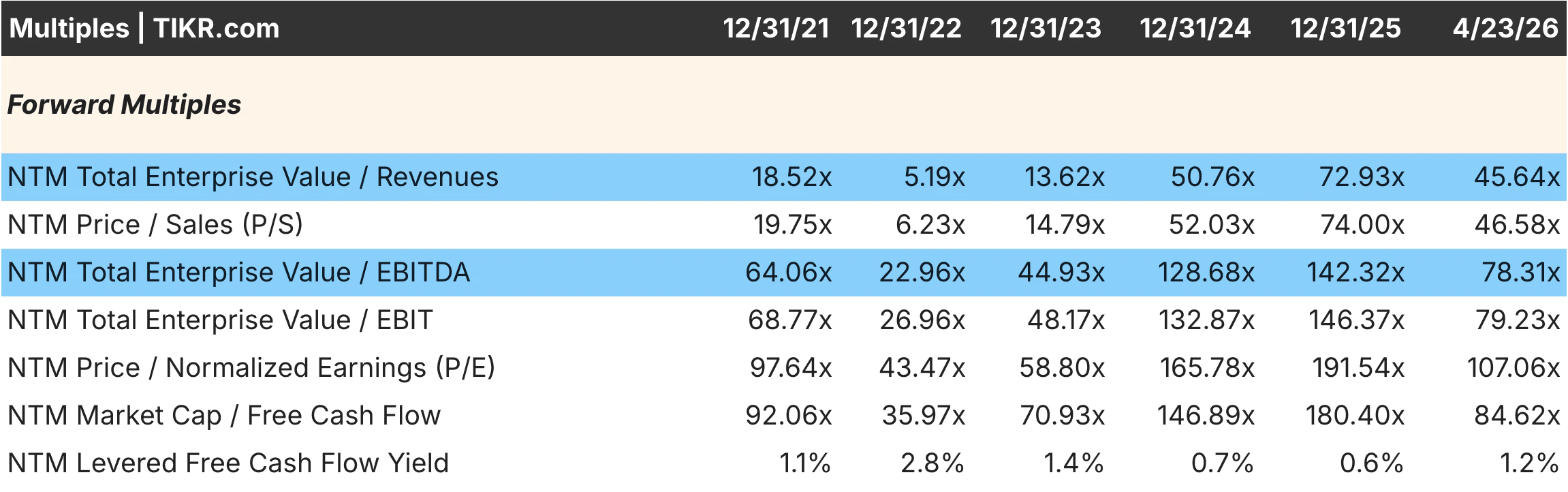

- Palantir 目前的远期市盈率约为 107 倍,远期 EV/EBITDA 约为 78 倍,与 2025 年底 142 倍 EV/EBITDA 的峰值相比,溢价有所压缩,但仍是整个软件行业估值最高的公司之一;而英伟达从峰值水平大幅压缩后,远期市盈率约为 24 倍,EV/EBITDA 约为 19 倍。

- 收入倍数差距是本次比较中最引人注目的数据点:Palantir 的远期市盈率约为 46 倍,而英伟达约为 13 倍,这意味着尽管英伟达的绝对增长速度更快,但投资者为每一美元的营收支付的费用却是英伟达的三倍半。

- Palantir 的营业利润率从 2021 年的负 26.66% 提高到 2025 年的正 31.59%,这是企业软件史上最引人注目的利润率变化之一,而英伟达的营业利润率则从 2023 年初的 20.68% 扩大到 2026 年初的约 60%,因为 AI 芯片供不应求。

- 根据中值假设,TIKR 的模型显示,Palantir 到 2030 年的总涨幅约为 239%,年化回报率约为 30%,而英伟达到 2031 年的总涨幅约为 151%,年化回报率约为 21%,两者之间的差异反映了 Palantir 更高的增长率假设和更高的起始倍数风险。

现在上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

这是目前人工智能投资领域争论最多的一对组合。软件与硬件、粘性政府合同与数据中心主导地位。一只股票的远期收益为 107 倍,另一只股票的远期收益为 24 倍。

表面上看,Palantir 听起来很贵,英伟达听起来很便宜。但真正的问题更微妙:每只股票需要提供什么才能证明其价格合理?

同一大趋势下的软件赌注与硬件赌注

Palantir(PLTR) 为政府机构和大型企业开发人工智能和数据分析软件。它的 Gotham 和 Foundry 平台经过多年的实施,已深深嵌入客户的运营中,创造了大多数 SaaS 公司永远无法实现的转换成本。较新的 AIP 平台正在扩大商业覆盖范围,使人工智能的部署无需深厚的技术团队即可实现。

英伟达公司(NVDA)设计的 GPU 为全球绝大多数人工智能训练和推理提供了动力。其 CUDA 生态系统为开发者带来的锁定远远超出了硬件本身。该公司将制造外包给台积电,同时在芯片设计上获取超高利润,随着人工智能需求的增长,这种模式已被证明具有显著的可扩展性。

最核心的区别在于收入特性,因为 Palantir 的合同具有粘性、经常性和政府支持。英伟达目前的收入增长更快,利润率更高,但更容易受到数据中心资本支出固有周期性的影响。

估值差距很大。增长差距比表面看起来要小。

Palantir 的远期市盈率(EV/Revenue)约为 46 倍,在 2025 年末达到 72.93 倍的峰值,目前已经有所压缩,但仍处于数十年复合增长率的水平。107 倍的远期市盈率和 78 倍的 EV/EBITDA 是目前市场上大盘股的最高倍数。

英伟达的远期市盈率约为 13 倍,与 2025 年初 19.51 倍的峰值相比也有所压缩。该公司业务增长率为 70%,营业利润率为 60%,其远期市盈率为 24 倍,与 12 个月前相比,这一压缩创造了一个更好的入市点。

有趣的是,分析师预测的近期增长率相似。Palantir 2026 年的收入增长率约为 62%,而英伟达约为 72%,两者相差不大。Palantir 的溢价并不是因为今天的增长速度更快。而是市场坚信,软件经济的复合增长率在十年内比硬件更持久。

一个利润故事刚刚开始。另一个则接近顶峰。

Palantir 的利润率轨迹确实令人印象深刻。运营利润率从 2021 年的负 26.66% 上升到 2025 年的正 31.59%,波动了近 60 个百分点,其驱动力是收入的增长和基本固定的成本基础。毛利率始终保持在 80% 以上,证实了基本单位经济效益始终存在。31.59% 的毛利率仍有很大的上升空间,可以达到成熟企业软件公司所能达到的 40%-50% 的水平。

英伟达的利润率则是另一番景象,营业利润率在 2023 年初降至 20.68%,而到 2026 年初则飙升至约 60%,原因是人工智能芯片需求在供应受限的情况下创造了定价权。毛利率在 75% 附近达到峰值,然后随着产品组合向高产量配置转移而小幅压缩至 71%。

发展方向与当前水平同样重要。Palantir 的利润率仍在扩大,还有上升空间。英伟达的利润率已经很高,随着竞争的加剧和人工智能芯片供需失衡的逐渐正常化,英伟达更有可能面临更大的压力。

立即查看分析师对 PLTR 股票的看法(使用 TIKR 免费) >>>

共识和模型对五年回报率的看法

分析师的研究报告反映了一个关于信念的重要故事。51位分析师对英伟达2026年的业绩进行了预测,53位分析师对2027年的业绩进行了预测,这反映出近期业绩的可预见性,这在如此规模的公司中并不多见。Palantir 2026 年的预测有 28 位分析师参与,到 2028 年下降到 13 位,这表明长期商业增长轨迹存在很大的不确定性。

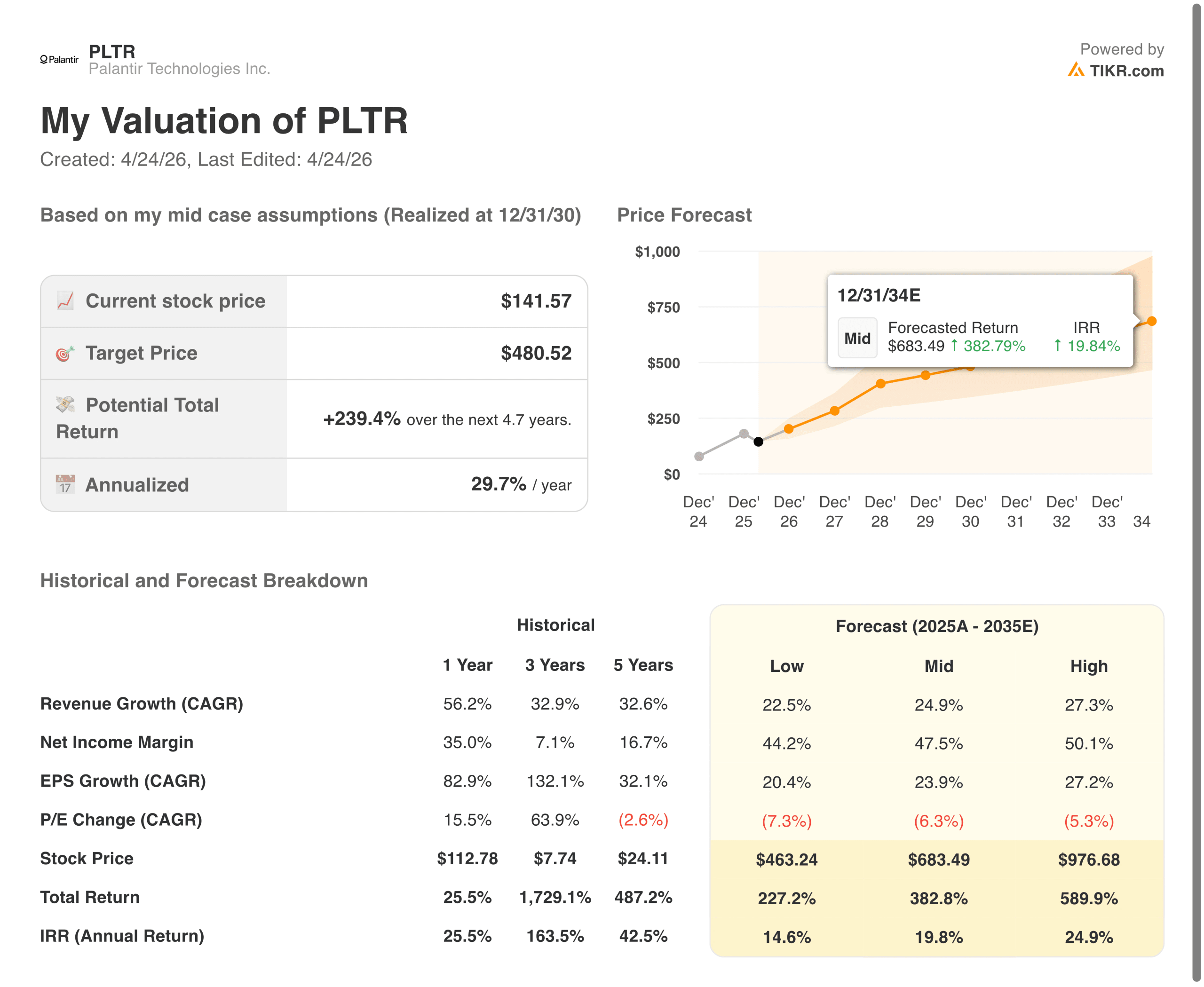

在模型方面,Palantir 的中期目标是到 2030 年 12 月达到约 480 美元,这意味着大约 239% 的总上升空间和 30% 的年化回报。这要求到 2035 年,年收入增长约 25%,净利润率扩大到 47.5%。

英伟达的中期目标是到 2031 年 1 月达到约 500 美元,这意味着约 151% 的上涨空间和 21% 的年化回报率,收入年增长率约为 20%,净利润率稳定在 56% 左右。

Palantir 所面临的 9 个百分点的内部收益率差距是真实存在的,但其中蕴含的执行风险也是真实存在的。要在十年内保持 25% 的收入增长,同时将利润率提高到 47%,即使对于 Palantir 这样拥有转换成本和政府关系的企业来说,也是一个很高的门槛。

查看分析师对 NVDA 股票的全面增长预测和估计(免费) >>>

在当前价格下,哪家公司更值得投资?

以 107 倍的远期收益计算,Palantir 需要政府合同的持久性、软件利润的扩张和 AIP 的商业应用都能如期实现。其中任何一个环节出现动摇,都会导致股价大幅下挫,而这个倍数几乎没有缓冲作用。

以 24 倍的远期收益计算,英伟达的定价是稳健而非完美的。硬件周期终将缓和,竞争将加剧,超级分频器的资本支出也将正常化。但是,对于一家营业利润率高达 60%、近期收入增长 70%、在人工智能计算领域几乎处于垄断地位的企业来说,24 倍的风险回报与其他选择截然不同。

如果未来五年与过去两年一样,Palantir 的模型将显示出更高的内部收益率。如果人工智能基础设施的支出周期比预期的要快,英伟达的利润率情况和较低的倍数会提供更宽松的着陆条件。最终的选择取决于投资者愿意接受多大的执行风险,以换取大约 9 个点的额外年化回报。

每只股票的上涨空间有多大?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!