Fidelity National Information Services 股票的主要统计信息

- 52 周区间: 43 美元至 83 美元

- 当前价格: 48 美元

- 市场平均目标价: 65 美元

- 最高目标价:85 美元

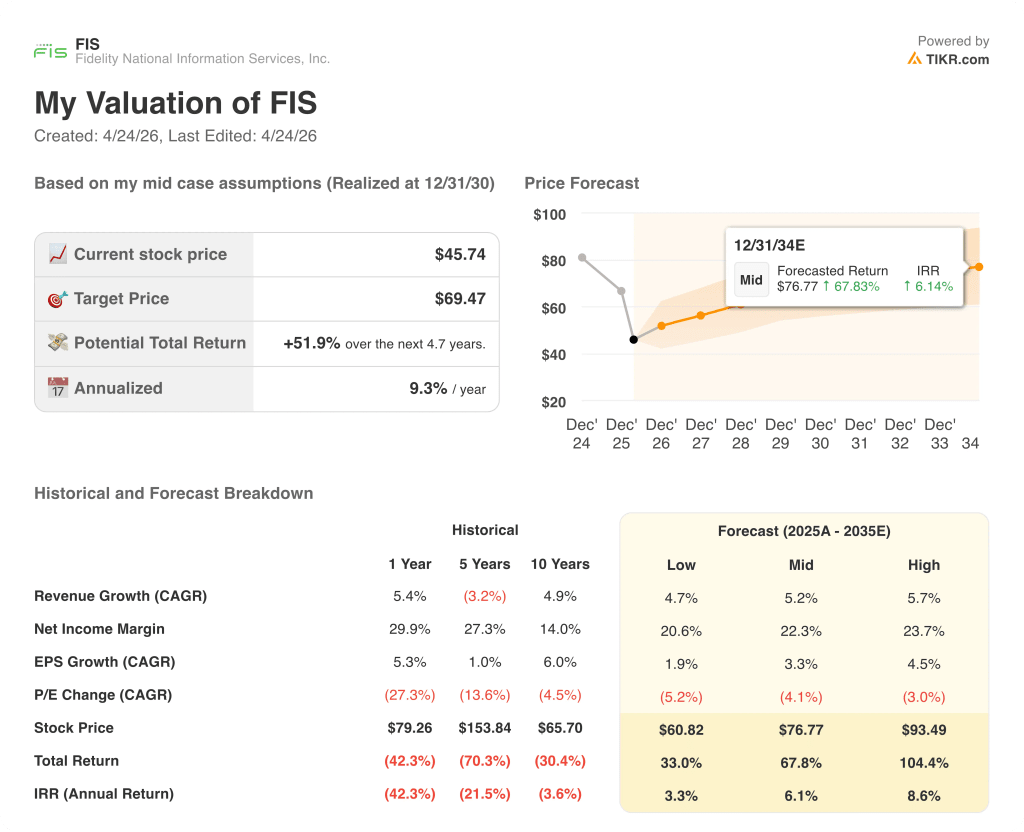

- TIKR 模型目标(2030 年 12 月):69 美元

发生了什么?

富达国家信息服务公司(Fidelity National Information Services,简称FIS)是一家总部位于杰克逊维尔的技术提供商,为全球最大的金融机构提供核心银行业务、支付和资本市场处理服务。尽管其银行业务连续第二年实现了高于指导水平的有机增长,但该公司的股价仍接近 43 美元的 52 周低点。

最重要的事件是FIS 于 1 月 9 日完成了对 Total Issuing Solutions(前身为 TSYS)的收购(Global Payments 同意在 2024 年出售信用卡处理部门),收购资金来自约 77 亿美元的净现金,并通过 3 月份发行的 78 亿美元优先票据再融资。

这项交易还涉及同时出售 FIS 剩余的 45% Worldpay 股份,使 Fidelity National Information Services 股票转变为一家纯粹的金融服务技术公司,目前每年处理超过 10 亿个账户和大约 730 亿笔交易,涉及核心银行业务、借记卡、信用卡、支付和资本市场。

转型的财务成本显而易见:第四季度调整后每股收益为 1.68 美元,略低于一致预期的 1.69 美元;第四季度调整后息税折旧摊销前利润为 12.0 亿美元,低于预期的 12.1 亿美元。

公司首席执行官 Stephanie Ferris 在 2025 年第四季度的财报电话会议上表示:"我们的业务定位是在 3 年内将现金流翻一番,达到 30 亿美元以上。

这条道路将贯穿银行业务部门,2026 年预计收入增长 5%-5.5%,资本市场增长 5.5%-6.5%,综合自由现金流目标今年超过 20 亿美元,增长率约为调整后每股收益的三倍。

FIS 对 TSYS 的收购从根本上改变了其现金流状况。免费跟踪华尔街对 TIKR 整合的每一次分析师目标价调整和预期变化 → 华尔街对 FIS 的看法

华尔街对 FIS 股票的看法

TSYS的关闭改变了FIS的自由现金流状况,将2026年的指导目标提高到20多亿美元,并使公司有望在2028年达到30亿美元,而Fidelity National Information Services股票的当前价格并未反映出这一轨迹。

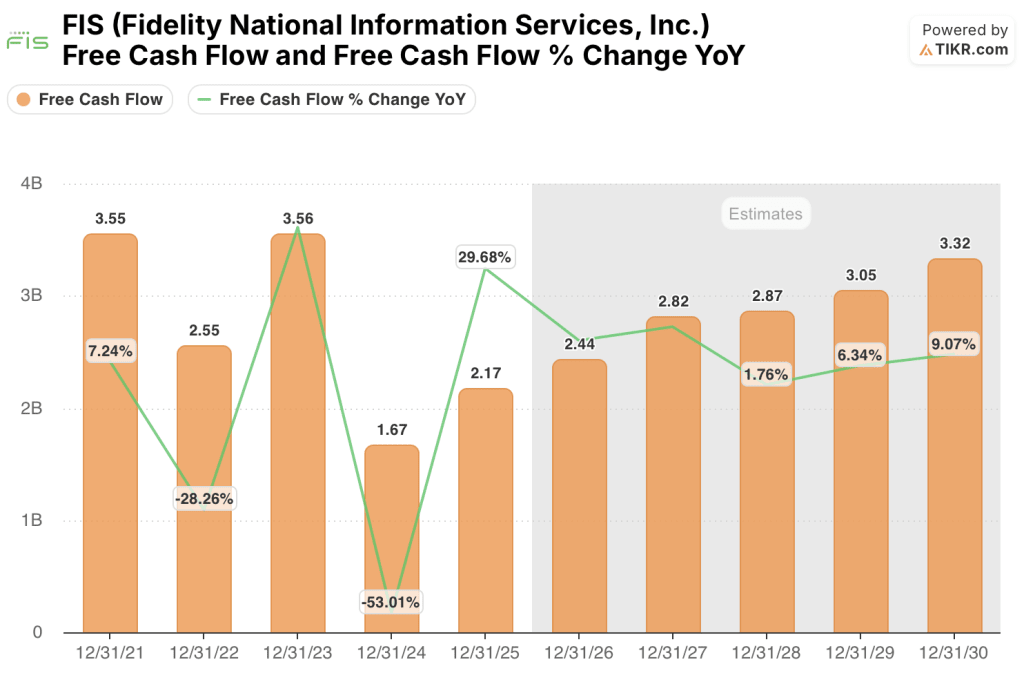

FIS 的自由现金流在 2025 年增长了约 30%,达到 21.7 亿美元,一致预计 2026 年约为 24.4 亿美元(增长约 12%),因为整合成本的增加阻碍了潜力的充分发挥,随着这些成本的减少,2027 年将加速增长到约 28.2 亿美元。

16 位分析师给予 FIS 股票买入或跑赢大盘的评级,9 位持有,1 位跑输大盘,平均目标价为 65 美元,这意味着与当前水平相比有大约 43% 的上涨空间,因为该公司正在等待整合执行的证据,以及 TSYS 之后首次清晰的自由现金流。

看涨目标价为 85 美元,这意味着到 2028 年将完全实现协同效应并恢复回购,而看跌目标价为 40 美元,这意味着整合阻力的持续时间将长于预期,偿债吸收的现金将多于预期。

富达国民信息服务公司的股价约为 2026 年共识自由现金流的 10 倍,而该公司的财务自由现金流到 2028 年的复合年增长率约为 25%,相对于其自身的历史财务自由现金流倍数和 TSYS 交易实现的轨迹而言,富达国民信息服务公司的股价似乎被低估了。

新发行的 78 亿美元优先票据的还本付息是风险所在:TSYS 协同效应时机的任何延误或银行经常性收入增长的放缓都可能将 FCF 拐点推迟 12 到 18 个月。

5 月 8 日发布的 2026 年第一季度财报是对合并后的公司的第一次全面审视,预计息税折旧摊销前利润率将扩大 35 至 55 个基点,这是需要关注的具体数字,以及银行业经常性 ACV 增长率。

估值模型说明了什么?

TIKR 的中期模型将 FIS 的目标价定为 77 美元左右,这意味着未来 5 年的总回报率约为 52%,年化收益率约为 6%,其中收入年均复合增长率约为 5%,净利润率随着整合成本的下降和 TSYS 协同效应在利润表中的体现而扩大到约 22%。

FIS 的交易价格约为 2026 年自由现金流的 10 倍,而该公司已明确表示到 2028 年每年的 FCF 将达到 30 亿美元,26 位分析师中有 16 位将其评级为买入,而其股价比 52 周高点低 44%。

投资案例取决于一个问题:FIS 是否按照其明确承诺的时间表执行 TSYS 整合。

牛市案例

- 随着每年 2.5 亿美元的 TSYS 整合成本的减少,以及 Prime 国际信贷处理平台(收入约 2 亿美元,年均复合增长率 15%)与新增加的国际销售团队的规模扩大,到 2028 年,自由现金流将达到 30 亿美元。

- 银行业务的备考有机增长率保持在 4.7% 以上,因为银行并购活动推动了平台整合的胜利,公司已在 2025 年收购了 Synovus 和 Pinnacle,而且 100 亿美元以上的银行交易管道也在不断扩大。

- 资本市场经常性收入加速增长,达到中高个位数,因为有意摆脱非经常性许可销售,巩固了利润率更高、更可预测的收入基础(2025 年经常性收入占比 71%,并在不断增长)

- 2028 年恢复回购,由 30 多亿美元的自由现金流提供资金,在有机盈利增长轨迹的基础上实现每股收益增值

熊市案例

- 2026 年 8 亿美元的转型和整合成本持续高于 2027 年的 6 亿美元,压缩了自由现金流桥,并将 30 亿美元的目标推迟了 12 至 18 个月

- TSYS 4500 万美元的收入协同效应(2028 年目标)下滑,因为大型银行信用卡合同谈判所需的时间长于预期;2026 年没有大额续约待定,但 2027 年续约管道重新启动

- 资本市场非经常性收入的下降速度超过了经常性增长所能抵消的速度,因为从许可证销售的转移造成了 1 到 2 年的收入缺口,给 5.5% 到 6.5% 的分部指导带来了压力

- 如果部门收入增长处于指导值的低端,78 亿美元优先票据(票面利率为 4.45% 至 4.80%)的还本付息将吸收比模型更多的自由现金流

您是否应该投资富达国家信息服务公司?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 FIS 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Fidelity National Information Services, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 FIS 股票 → 免费使用专业工具分析 FIS 股票 → 免费使用专业工具分析 TIKR 上的 FIS 股票 → 免费使用专业工具分析 FIS 股票