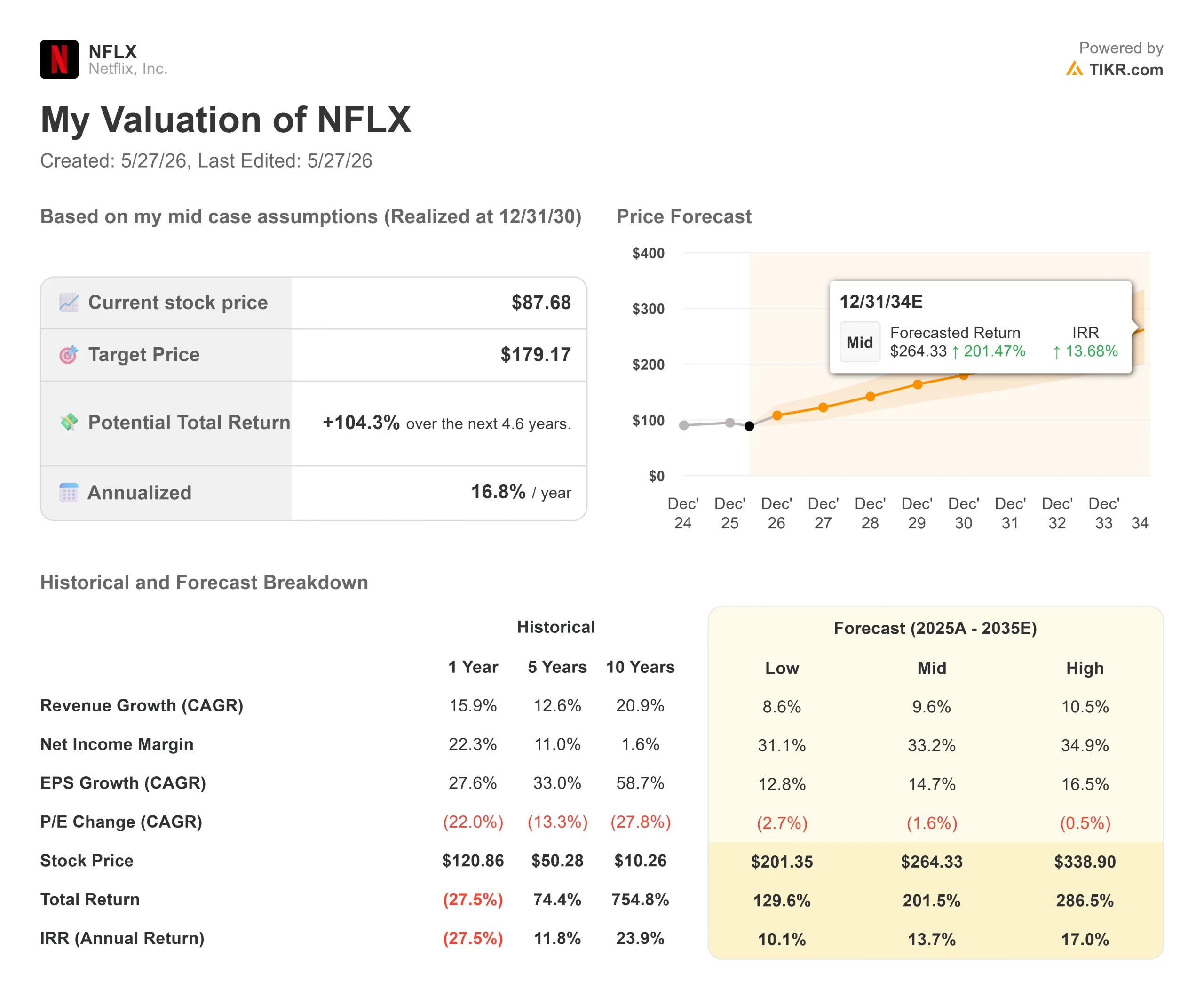

Netflix 股票的主要数据

- 当前价格:87.68 美元

- 目标价(中间价)~$179

- 市场目标价:~115 美元

- 潜在总回报率~104%

- 年化内部收益率:~17% /年

- 收益反应:-9.72% (4/16/26)

- 最大缩水:-43.35% (2/12/26)

现已上线:使用 TIKR 的新估值模型,发现您最喜爱的股票有多少上涨空间(免费)>>>

发生了什么?

Netflix, Inc.NFLX(NFLX)比其 52 周高点低 35%,而市场对原因的解释只是故事的一半。

该股 5 月 26 日收盘价为 87.68 美元,低于 52 周最高点 134.12 美元,离 52 周最低点 75.01 美元也不远了。自4 月 16 日发布财报后下跌 9.72% 以来,该公司的熊市论调已被演练得炉火纯青:第二季度业绩指引未达分析师预期,里德-黑斯廷斯(Reed Hastings)将于 6 月从董事会卸任,参与度同比增长已放缓至约 2%。包括 Pivotal Research 的 Jeffrey Wlodarczak 在内的一些分析师认为,来自 TikTok 和 YouTube 的短视频竞争正在给流媒体带来压力,就像流媒体曾经给传统电视带来的压力一样。

这种风险是真实存在的。这在很大程度上也已经反映在股价上。没有反映出来的是 Netflix 在5 月 13 日的 Upfront 演示会上披露的信息:广告支持层级的月活跃观众已从 2024 年的 7000 万增长到 2025 年的 9400 万,再到今天的超过 2.5 亿。

大跌的原因

4 月 17 日财报后的反应是理性的。Netflix 公布的 2026 年第二季度营收为 125 亿美元,低于 126 亿美元的一致预期;第二季度每股收益为 0.78 美元,低于 0.84 美元的预期。在同一通电话中,联合创始人里德-黑斯廷斯(Reed Hastings)宣布不会在 6 月份的股东大会上竞选连任。一时间,两则负面消息导致股价下跌 9.72%。

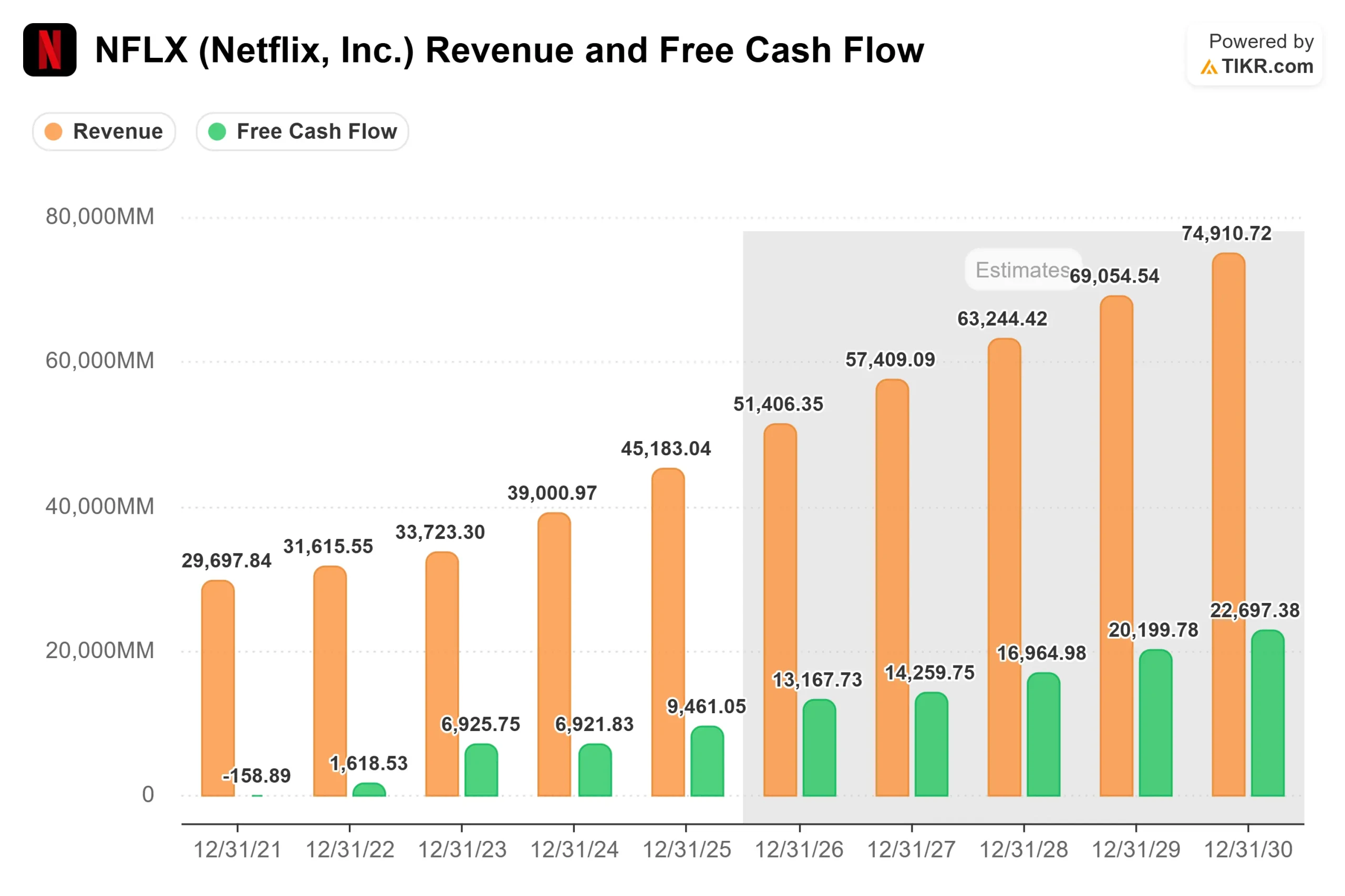

但第一季度的实际业绩表现强劲。收入同比增长 16.2%,达到 122.5 亿美元,超出预期。营业收入增长 18.2%,达到 39.6 亿美元,营业利润率扩大到 32.3%。第一季度自由现金流为 50.9 亿美元,由于华纳兄弟 28 亿美元的解约费,管理层将 2026 年全年的 FCF 指引提高到 125 亿美元。根据 TIKR 数据,净债务与息税折旧摊销前利润的比率仅为 0.30x。

第二季度的指导性疲软也反映了首席财务官 Spence Neumann 在电话会议上指出的一个时间动态:第二季度的 "内容摊销同比增长率 "将达到 2026 年全年的 "最高水平",然后在下半年降至中高个位数增长。成本压力是前置的。

查看 Netflix 股票的历史和远期估值(免费!) >>>

市场定价过低的广告业务

上个月最重要的数字是 2.5 亿。

这是 Netflix 的广告支持层截至 5 月 13 日的每月活跃观众人数,而一年前这一数字仅为 9400 万。其中 80% 以上的观众每周观看一次。根据 Netflix 的第一季度股东信,目前广告级市场中超过 60% 的新注册用户选择了广告支持计划。

联席首席执行官格雷格-彼得斯(Greg Peters)在财报电话会议上描述了这一机制:程序化广告(自动广告购买)"正在成为我们非直播广告业务的50%以上",2025年广告客户群同比增长超过70%,达到4000多个品牌。Netflix 2026 年全年的广告收入目标约为 30 亿美元,比 2025 年的 15 亿美元翻了一番。Netflix 还提出了到 2030 年广告年收入达到 90 亿美元的内部目标,高盛(Goldman Sachs)也独立预测了这一数字。

从 2027 年开始,Netflix 将把广告支持层扩展到 15 个新的国家,包括菲律宾、印度尼西亚、哥伦比亚、瑞典和瑞士。这正好在现有的 12 个市场业务接近规模的时候增加了一个可寻址市场。

广告收入带来的增量 利润率高于单纯的订阅收入。随着广告收入从目前占总收入的 3% 左右增长到更大的比例,它将改变整个业务的利润率轨迹,而目前的一致预期尚未捕捉到这一点。

参与度熊市案例为何不完整

2026 年第一季度,Netflix 的观看时长同比增长约 2%,与 2025 年下半年保持一致。这个数字本身并不令人振奋。但格雷格-彼得斯(Greg Peters)在电话会议上解释了 Netflix 放弃将原始浏览时长作为主要内部信号的原因。

Netflix 的内部会员质量指标(包含留存深度和参与度信号)在 2026 年第一季度创下了历史新高,这是继 2025 年第四季度之后的第二个连续记录。每个地区的流失率都在逐年提高。如果参与度真的在下降,流失率就会上升。数据显示的情况恰恰相反。

变化的是参与度的构成,而不是参与度的水平。泰德-萨兰多斯(Ted Sarandos)在电话会议上指出,世界棒球经典赛在日本吸引了 3140 万观众,成为 Netflix 日本历史上观看人数最多的节目。这也使该平台在日本市场创下了有史以来最大的单日注册量,日本也成为本季度全球会员增长的领头羊。播客正在为 Netflix 打开日间和移动参与窗口,而这在以前是不存在的。游戏正在显示出早期的留存效益。所有这些都无法在观看时长指标中清晰体现,这正是 Netflix 建立不同指标的原因。

华尔街的看法

根据截至 2026 年 5 月 26 日的 TIKR 数据,分析师对 Netflix 的 44 项预测中,29 项买入,8 项跑赢大盘,13 项持有,1 项跑输大盘,1 项卖出,平均目标价约为 115 美元。5 月 18 日,B of A Securities 重申买入,目标价为 125 美元。摩根大通(JPMorgan)的道格-安穆斯(Doug Anmuth)给予该公司 "增持 "评级,目标价为 120 美元,并在 3 月份 Netflix 放弃与华纳兄弟的交易时上调了评级。BMO 的布莱恩-皮茨(Brian Pitz)将其评级定为 "跑赢大盘",目标价 135 美元,理由是参与质量和广告填充率的提高。Pivotal 的 Wlodarczak 是最明显的看跌者,他认为增长越来越多地受到价格上涨而非用户增加的驱动,认为 NFL 的价格为 96 美元。

在估值倍数方面,NFLX 的 NTM EV/EBITDA 每 TIKR 为 20.80 倍。在相同基础上,迪斯尼(DIS)的估值为 9.05 倍,Spotify(SPOT)为 27.33 倍。Netflix 相对于迪斯尼的溢价反映了其在利润率和自由现金流方面的结构性优势。值得注意的是,它与 Spotify 几乎持平:Spotify 产生的自由现金流要少得多,而且其广告业务发展较早。Netflix 的倍数为 20.80 倍,这是对处于管理衰退期的业务的定价,而不是对拥有 90 亿美元广告收入目标和不断加速的程序化规模的业务的定价。

查看 Netflix 在 TIKR 中与同行的对比情况(免费!) >>>

TIKR 高级模型分析

- 当前价格:87.68 美元

- 目标价(中间价): ~$179~$179

- 潜在总回报:~104%

- 年化内部收益率:~17% /年

查看分析师对 Netflix 股票的增长预测和目标价格(免费!) >>>

TIKR 中值采用的收入 年均复合增长率约为 10%,净利润率约为 33%。推动收入增长的因素有两个:在现有会员基础上扩大广告级货币化规模,以及从 2027 年开始将广告业务扩展到 15 个新市场。利润率的驱动因素是运营杠杆,因为内容成本增长从 2026 年第二季度的峰值开始减速,这是管理层明确引导的动态。

上行情景要求广告业务在 2030 年达到或超过 90 亿美元的目标,程序化扩展的速度要快于目前的共识模型。而下行情景则是 Pivotal Research 以 96 美元的价格进行有效定价:参与度增长停滞,短期竞争限制了广告 CPM 的利润空间,消费者抵制广告价格进一步上涨,从而削弱了定价能力。Netflix 自己的广告技术栈在 2025 年才推出,国际市场的填充率仍处于早期阶段。这种执行风险是真实存在的。

结论

2026 年下半年的广告收入是唯一值得关注的指标。管理层承诺全年收入约为 30 亿美元。由于 2026 年第二季度的内容成本负担最重,因此下半年是广告目标得以实现或未能实现的关键时期。良好的下半年意味着,随着程序化规模的扩大,广告业务将加速发展,同时随着 3 月份美国价格上涨的完全消化,流失率也将保持稳定。

门槛很明确:下半年的广告收入达到或超过 15 亿美元,且广告客户流失率不出现大幅上升,这就证实了我们的论断,并缩小了与该公司 115 美元平均目标的差距。如果广告收入令人失望或流失率上升,87.68 美元将无法支撑。

Netflix 将于 7 月中旬公布第二季度财报。这只股票到底是便宜了还是只是下跌了,10 月份会有答案,届时第三季度的数据会告诉投资者,广告引擎是否真的在以该模式所要求的速度构建。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资 Netflix 吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开Netflix,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表来跟踪 Netflix以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!