默克股票的关键统计数据

- 过去一周表现 +0.6%

- 52 周区间: 73.3 美元至 125.14 美元

- 当前价格: 117.1 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案→"发生了什么?

发生了什么?

目前,市场对默克公司(MRK)的痴迷是一个单一的生存问题:在全球最畅销的癌症免疫疗法 Keytruda 于 2028 年失去专利保护之前,价值 700 亿美元的管线能否取代价值 317 亿美元的药物。

去年 2 月,默克将其整个人类健康业务重组为两个独立的部门,任命 Jannie Oosthuizen 领导一个专门的肿瘤部门,并从赛诺菲聘请 Brian Foard 负责一个新的专科、制药和传染病部门,从 3 月 2 日起生效,这标志着该公司正在从运营上将后 Keytruda 时代的身份与当前的身份分离开来。

Winrevair是默克公司的肺动脉高压治疗药物,它通过针对疾病的潜在生物学特性而不是简单地扩张血管来发挥作用,该药上市后的第一个完整年度的销售额为14亿美元,而上市当年的销售额为4.19亿美元;肾癌药物Welireg的销售额增长了41%,达到7.16亿美元,因为两项积极的三期试验触发了FDA的优先审查,PDUFA日期为6月19日。

公司首席执行官罗伯特-戴维斯(Robert Davis)在第四季度财报电话会议上表示:"我们现在已经看到了到 2030 年代中期超过 700 亿美元的潜在商业机会,比一年前增加了 200 亿美元,是 2028 年 KEYTRUDA 350 亿美元收入峰值共识的两倍多。

随着 4 月 28 日艾滋病日服一次药片的 PDUFA,口服 PCSK9 抑制剂将于 2027 年第一季度在价值 150 亿美元的心血管市场上市,以及 20 多个管线项目预计将在 2027 年底前大幅降低风险,默克 117 美元的股价是 Keytruda 悬崖的价格,而不是为走出悬崖而构建的投资组合的价格。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 MRK 的看法

华尔街对 MRK 股票的看法

2月23日,默克公司重组为专门的肿瘤业务部门和特种业务部门,改变了投资者对默克公司的最终估值方式,将价值317亿美元的Keytruda专营权与拥有20多个管线项目的多元化增长组合分开。

默克公司 2026 年的营收预期为 655 亿至 670 亿美元,但归一化每股收益(EPS)骤降至 5.08 美元的中间值,这完全是由于一次性约 90 亿美元的 Cidara 收购费用掩盖了每股约 9.03 美元的基本盈利能力。

随着 Winrevair、Welireg、enlicitide 和 Ohtuvayre 收入的增加,2026 年的基本每股收益约为 9.03 美元,然后在 2027 年和 2028 年分别恢复到预计的 9.78 美元和 10.82 美元,而 Cidara 的费用则完全消失。

尽管管线正在建设,但 29 位分析师中有 18 位给予了买入或跑赢大盘的评级,平均目标价为 127.22 美元,这意味着与当前 117.11 美元的价格相比大约有 8.6% 的上涨空间,因为该公司正在等待直到 2027 年的管线去风险事件。

该公司的低目标价 100 美元与高目标价 150 美元之间的价差反映了一种真正的二元情况:熊市时,Keytruda LOE 的损失不可逆转,而 150 美元的高目标价则捕捉到了 Winrevair、enlicitide 和按计划执行的 700 亿美元管线。

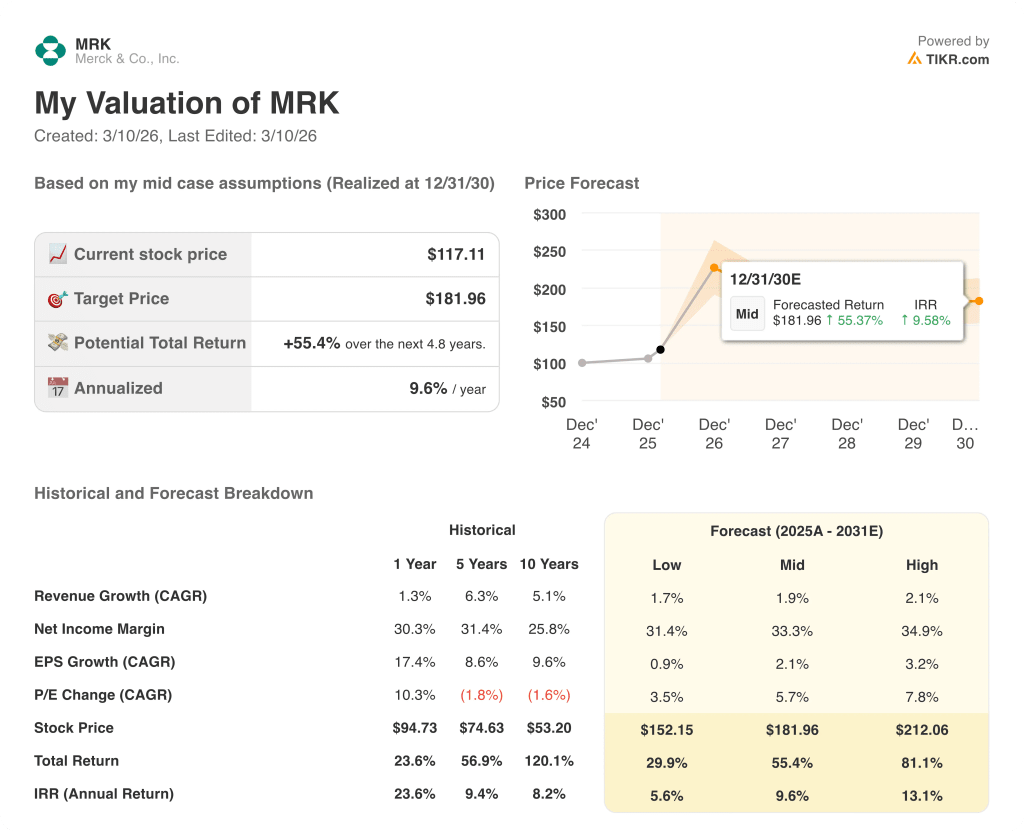

估值模型说明了什么?

TIKR 的中位公允价值为 181.96 美元,这意味着 4.8 年内的总回报率为 55.4%,内部收益率为 9.6%,随着收购费用的结清和新产品的上市,净利润率将从 2026 年的 19.1%增至 2030 年的 33.3%。

该模型的 33.3% 长期净利润率假设得到了 Winrevair 公司两年内从 4.19 亿美元增长到 14 亿美元的轨迹和 Welireg 公司 2025 年增长 41% 至 7.16 亿美元的支持。

管理层将非风险调整后的商业机会估计值在一年内提高了 200 亿美元,达到 700 亿美元,这表明内部管线信心的提升速度超过了市场定价。

如果 Keytruda 专利诉讼未能捍卫 2029 年 5 月或 2029 年 11 月的方法专利,生物仿制药竞争在 2028 年到来,那么 TIKR 模型的利润恢复路径就会崩溃,181.96 美元的目标也将遥不可及。

4月28日,多拉韦林/伊沙拉韦(doravirine/isatravir)艾滋病日服一次药片的PDUFA将成为第一个艰难的管线执行信号,也是最早确认Keytruda之后的增长动力是否与模型一致的信号。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资默克公司?

您应该投资默克公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MRK 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪默克公司。无需信用卡。只需您自己决定所需的数据。