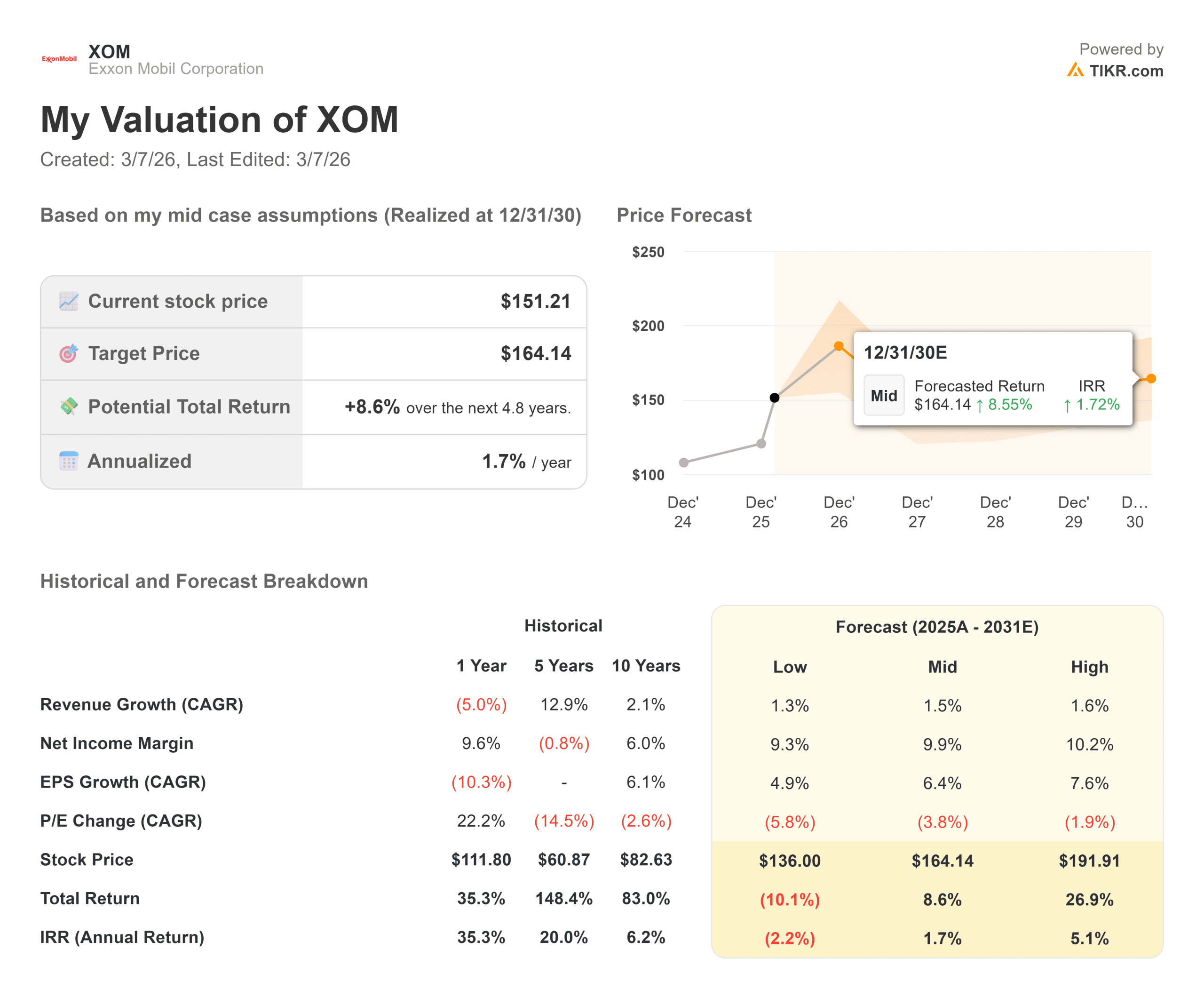

埃克森美孚股票的主要统计信息

- 当前价格:151 美元

- 目标价:164 美元

- 目标回报率8.6%

现已上线:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

发生了什么?

围绕埃克森美孚 (XOM)经常被困在原油波动和中东地缘政治紧张局势的日常新闻周期中。

然而,在过去几年里,埃克森美孚已经悄然摆脱了纯粹的油价 "贝塔 "游戏。

相反,市场开始认识到埃克森是一家高效、以技术为驱动力的制造业巨头。

在摩根士丹利能源与电力大会上,高级副总裁杰克-威廉姆斯(Jack Williams)为公司勾画了一幅清晰、非鼓舞人心的蓝图。

当业界专注于短期供应链中断时,埃克森正在执行一项计划,即到 2030 年实现 13% 的盈利年复合增长率。

这相当于 250 亿美元的结构性盈利改善和 350 亿美元的运营现金流改善。

威廉姆斯逐字逐句地说道:"我们并不只是想增加产量。我们正在努力提高盈利和现金流,并注重盈利的质量......我们拥有这些绝佳的增长机会,我们通过这些结构性成本削减为自己创造了尾风,从根本上为增长提供了资金。

这些目标并非纸上谈兵。埃克森已经实现了 150 亿美元的结构性成本削减,目标是到 2030 年削减 200 亿美元。

通过新近集中的供应链组织,该公司为其全球海运船队实施了数字双胞胎,使燃料使用量立即减少了 10%,这是巨大规模如何产生复合现金流的最好例证。

埃克森美孚目前的价值是否被低估?

市场目前对埃克森美孚的定价是基于对 "石油峰值 "的担忧,而没有考虑到该公司正在利用巨大的技术优势来降低盈亏平衡成本,并发明全新的高利润收入来源。

在摩根士丹利能源与电力大会的主题演讲中,威廉姆斯详细介绍了公司如何改变其陆上经济。

埃克森预计,到 2030 年,二叠纪盆地的石油产量将从 120 万桶/天增至 250 万桶/天。

在收购先锋自然资源公司(Pioneer Natural Resources)之后,埃克森正在将毗连的耕地与新的钻井技术相结合,特别是部署专有的 "轻质支撑剂"。

支撑剂是一种特殊的砂状材料,在压裂过程中被泵入油井,以保持裂缝畅通。

埃克森公司的轻型支撑剂可以扩大有效井筒,使最终资源回收率提高 20%。

加上先锋公司每年 40 亿美元的协同收益,埃克森公司的供应成本大幅下降。

除了二叠纪,会议对话还强调了圭亚那大型项目无与伦比的规模。

圭亚那 110 亿桶的可采资源量在当今时代是一个反常现象。

埃克森公司目前运营着四艘被称为 FPSO 的大型海上加工船,还有三艘正在建造中。

埃克森公司的项目管理团队利用实时四维地震数据,从第一天起就优化油井的位置,从而使这些价值数十亿美元的船只不断在预算范围内提前投产,巩固了庞大的海上现金引擎。

会上讨论的埃克森未来发展中最不被重视的方面或许是其产品解决方案部门。该公司正在利用炼油副产品,将其转化为能源转型所需的先进材料,为 2030 年代创造新的 "看涨期权"。

威廉姆斯透露,一种合成石油焦流正在转化为锂离子电池阳极的专用石墨,从而实现更快的充电速度和更长的使用寿命。

此外,一种名为 Proxxima 的新型树脂材料由汽油混合流转化而来,重量比钢轻 75%,强度是钢的两倍,并且具有很强的耐腐蚀性。

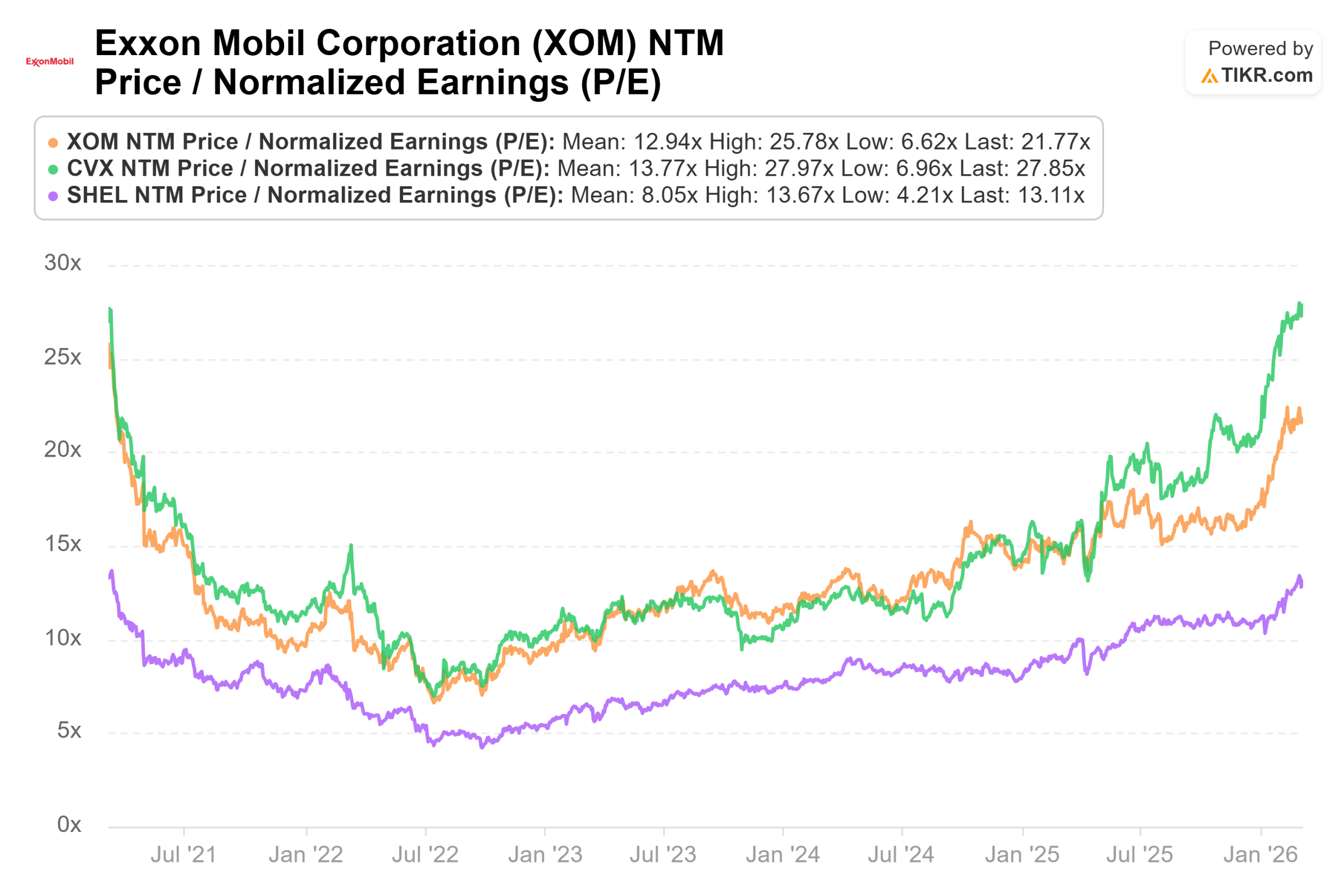

与雪佛龙(CVX)和壳牌(SHEL)等直接竞争对手相比,埃克森美孚证明了其在保持良好资产负债表的同时实现高利润增长的能力,值得获得估值溢价。

估值深入分析

TIKR 高级模型认为埃克森美孚是一家具有堡垒般总回报的公司,它优先考虑规范的资本分配,而不是不计后果的顶线扩张。

- 当前价格:151.21 美元

- 目标价:164.14 美元

- 目标回报率8.6%

- 年化内部收益率:1.7

查看分析师对埃克森美孚股票的增长预测和目标价格(免费!)>>

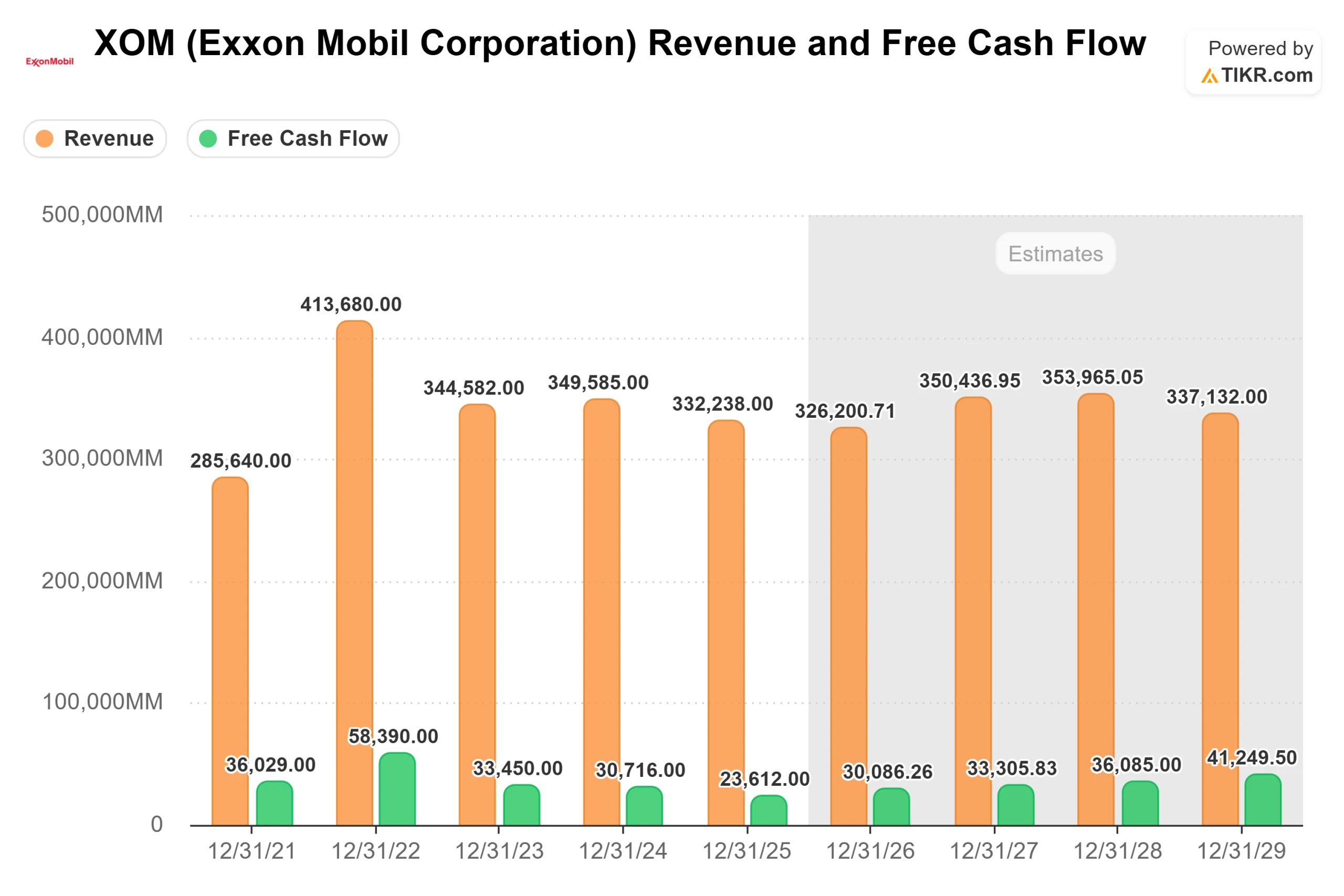

高地板 "保证金杠杆:虽然与高速增长的科技股相比,8.6% 的基本面回报率和 1.7% 的年化内部收益率似乎并不高,但对于投资者来说,这代表了一个极具弹性的 "底限"。实现 164.14 美元 TIKR 目标的机械路径是由极端的基本面纪律驱动的。该模型的 "中间案例 "假设,未来 5 年的收入年均复合增长率为 12.9%,非常可观,这也是对二叠纪和圭亚那地区产量激增的认可。然而,真正的优势来自于公司在 2030 年之前保持 9.6% 的稳健净收益率的能力,尽管有商品周期的影响,这直接得益于 200 亿美元的结构性成本削减。

最重要的是,管理层的资本分配极大地增强了这种基本的股票增值。埃克森公司的净债务与资本比率为 11%,处于行业领先地位,公司已授权在 2026 年前每年回购 200 亿美元的股票,并拥有 43 年股息连续增长的传奇记录。这样的组合提供了一个低波动性的复利引擎,而华尔街其他公司却严重低估了这一点。

结论:市场倾向于严格按照原油价格来交易埃克森美孚,而忽视了其引擎盖下正在发生的 250 亿美元的盈利转变。通过在二叠纪使用轻质支撑剂、扩大圭亚那的海上作业规模以及发明 Proxxima 等新材料,埃克森美孚正在确保其未来的发展。164 美元的估值所带来的基本面上涨,使埃克森成为任何投资组合中总回报率最高的锚定股票。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您是否应该投资埃克森美孚?

真正了解的唯一方法就是亲自查看相关数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出埃克森美孚,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪埃克森美孚以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!