截至2026年7月万事达卡股票的核心要点

- 29位分析师对万事达卡股票给出“买入”评级,另有9位给出“跑赢大盘”评级,而“持有”评级仅有2个,“卖出”评级则为零,这是该股过去一年中评级分布最失衡的一次;644美元的平均目标价较522美元的收盘价暗示有23%的上行空间。

- TIKR的中等情景模型预测,到2030年12月,万事达卡股价将达到948美元,总回报率为82%,即4.5年内年化回报率为14%。

- 尽管万事达卡第一季度各项财报数据均超出预期,但股价仍远低于华尔街平均预期,鉴于市场对该公司EBITDA增长的估值不足,该股目前似乎被低估。

- 首席财务官萨钦·梅赫拉(Sachin Mehra)在7月1日的电话会议上指出,第二季度营收指引处于低两位数区间的低端,中东冲突导致跨境旅行增长率在四周内从8%骤降至2%。

万事达卡股票刚刚获得29个“买入”评级和644美元的平均目标价,但第二季度指引已将战争带来的不利影响计入股价。免费查看TIKR模型对MA的预测结果 →

万事达卡第一季度业绩超预期背后隐藏的跨境旅行放缓趋势

万事达卡(MA)2026年第一季度营收达84亿美元,较华尔街预期的82.6亿美元高出2%,同比增长16%。 息税折旧及摊销前利润(EBITDA)达54.1亿美元,利润率较市场共识高出77个基点;调整后每股收益(EPS)达到4.60美元,高于4.41美元的预期。净利润同比增长20%,至41.0亿美元。

这一强劲表现几乎完全来自增值服务(VAS),而非核心信用卡网络业务。首席执行官迈克尔·米巴赫(Michael Miebach)在第一季度财报电话会议上向投资者表示,按固定汇率计算,增值服务收入增长了18%,且收购业务未作任何贡献,因为该业务已完全消化了此前收购Recorded Future带来的影响。 首席财务官萨钦·梅赫拉证实了这一增长属于有机增长,并将其与第四季度增值服务22%的增长率进行了对比——后者包含3个百分点的并购提振效应。

在整体业绩超预期的表象之下,跨境旅行业务却呈现出截然不同的局面。 第一季度全球跨境交易量增长了13%,但梅赫拉详细剖析了增速放缓的原因:受中东冲突、客户组合迁移时机以及斋月和复活节跨季度变动的影响,增长率从第一季度的8%降至4月前四周的仅2%。 万事达卡估计,其跨境交易量中约有6%涉及海湾合作委员会(GCC)国家和以色列,这一数据涵盖了发卡和收单两方面的业务。

米巴赫则借此机会着重强调了两项结构性布局。万事达卡正深化与OpenAI在“代理支付”(Agent Pay)领域的合作,并确认全球几乎所有万事达卡品牌卡片现已支持代理支付功能。

此外,该公司计划收购稳定币基础设施平台BVNK,预计将在未来几个月内完成交易,这将为业务增添一种基于交易量基点的收入模式——TIKR数据显示,尽管旅行量有所放缓,但该业务的息税折旧及摊销前利润(EBITDA)仍在加速增长。

万事达卡刚刚确认,尽管跨境旅行增长率从8%降至2%,但全球几乎所有万事达卡现已支持代理支付。在TIKR上免费追踪这一变化 →

尽管业绩指引如此,华尔街仍认为万事达卡股价有23%的上行空间

在覆盖万事达卡股票的29位分析师中,29位给予“买入”评级,另有9位给予“跑赢大盘”评级,仅有2位建议“持有”,2位未给出评级意见,且无人建议“卖出”——这是该股过去一年中评级分布最为失衡的一次。 平均目标价为644美元,较2026年7月1日522美元的收盘价暗示有23%的上行空间。

尽管该股从12月的571美元收盘价回落,但这一目标价自2026年3月以来基本保持平稳,这表明华尔街的模型尚未完全消化梅赫拉在7月1日电话会议中提到的第二季度业绩指引下调。

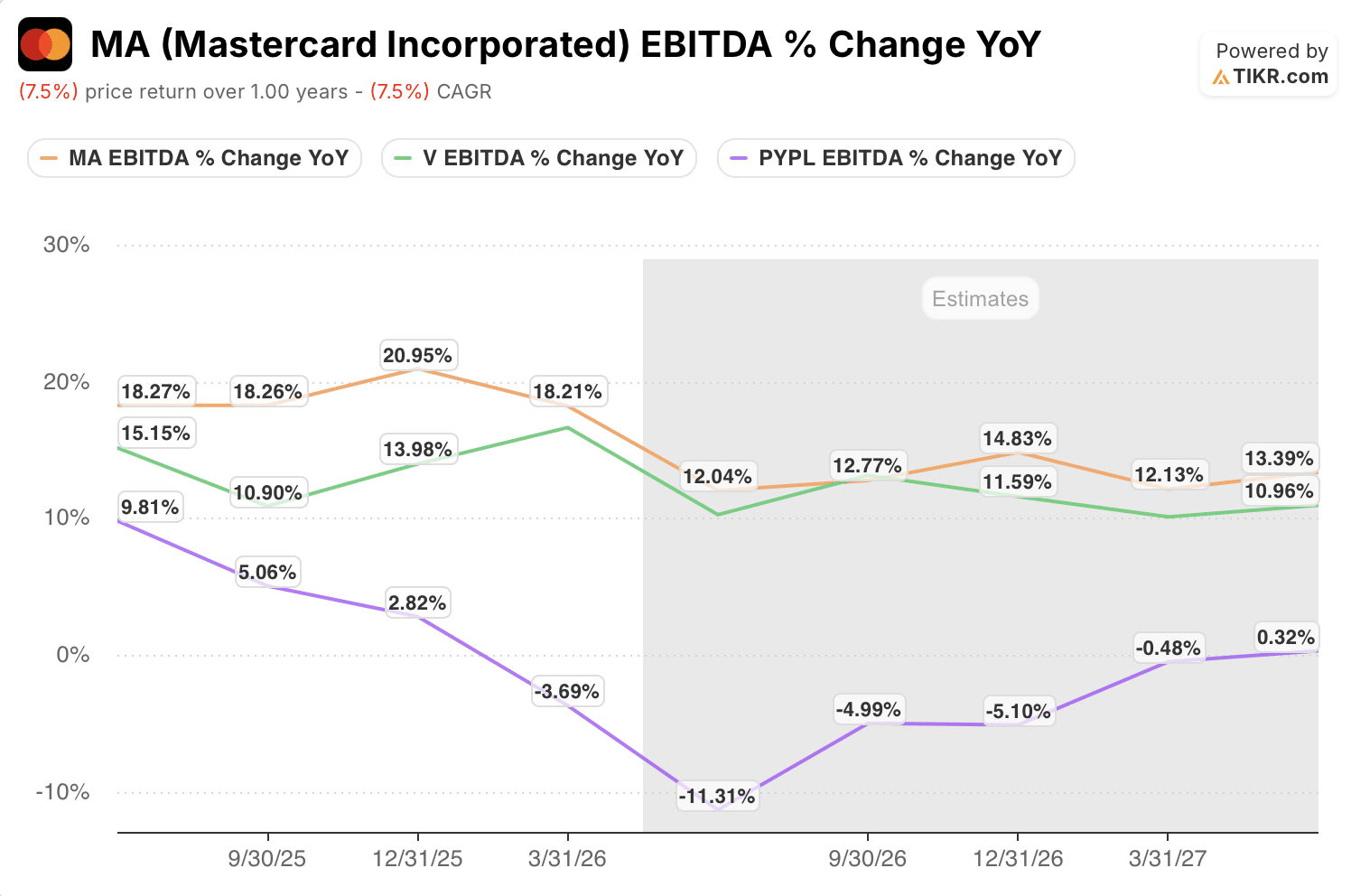

华尔街预计万事达卡股票的EBITDA将在2027财年之前增长13%

在华尔街下调前瞻性预测之前,万事达卡截至2026年3月的季度EBITDA达到54.1亿美元,同比增长18%。

分析师预计,2026年6月季度的EBITDA增长率为12%,9月季度为13%,12月季度则接近15%。这种环比加速的趋势基于梅赫拉基本情景预测中,中东地区动荡将逐渐消退的假设。

因此,这一增长轨迹取决于增值服务(VAS)继续跑赢核心网络业务——这与推动第一季度增长的动态相同。但华尔街对6月季度的12%增长预期,在未计入梅赫拉指引中假设的任何冲突解决因素之前,已低于万事达卡第一季度的实际表现。 如果战争按计划结束,且跨境旅行如预期般恢复,那么9月和12月的预测可能被证明是保守的,而非激进的。

截至2027年,万事达卡的EBITDA增长将保持对Visa和PayPal的领先优势

在截至2026年3月的季度中,万事达卡的EBITDA同比增长18%,超过了维萨 (V) 11%-14%的增长区间,并远超PayPal (PYPL)——后者在同一时期的增长率从10%下滑至负4%。

前瞻性预测显示,到2027年,万事达卡和Visa的EBITDA增长率将趋同至12%-15%区间,而PayPal的增长率将在2026年6月触底至负11%,随后于2027年3月回升至基本持平的水平。

万事达卡在预测期伊始便以三家公司中最高的EBITDA增长率领跑,即使与Visa的差距正在缩小,仍保持着这一优势。

若Agentic和稳定币业务按计划扩大规模,TIKR对万事达卡948美元的目标价将维持不变

根据TIKR的中位数模型,万事达卡到2030年12月的估值为948美元,这意味着从当前522美元的股价计算,总回报率为82%,或4.5年内年化回报率为14%。

该回报率高于万事达卡过去5年7%的年化回报率,表明该股的前瞻性前景将呈现加速增长态势,而非近期走势的延续。

该预测基于EBITDA利润率维持在64%左右——尽管面临跨境业务的逆风,万事达卡在2026年第一季度前仍能维持这一水平;同时,增值服务(VAS)收入将不受旅行量影响,继续以两位数增速复合增长。

如果BVNK能按计划完成交易,且Agent Pay的交易量能如几乎全面实现的卡片支持所预示的那样实现规模化增长,那么TIKR模型中嵌入的9%的中位数收入复合年增长率(CAGR)甚至可能被证明是保守的。

根据TIKR的模型,万事达卡股价到2030年将达到948美元——这一年化回报率达14%的预测,是在BVNK稳定币交易尚未完成之前就已建立的。免费查看TIKR上的完整模型 →

您应该投资万事达公司吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出万事达卡公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将万事达卡公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需您做出决策所需的数据。