截至2026年7月,Cloudflare股票的关键要点

- 分析师对Cloudflare股票的评级包括17个“买入”、6个“跑赢大盘”、9个“持有”、1个“跑输大盘”和1个“卖出”,目标价均值为243.65美元,略低于当前246.31美元的股价。

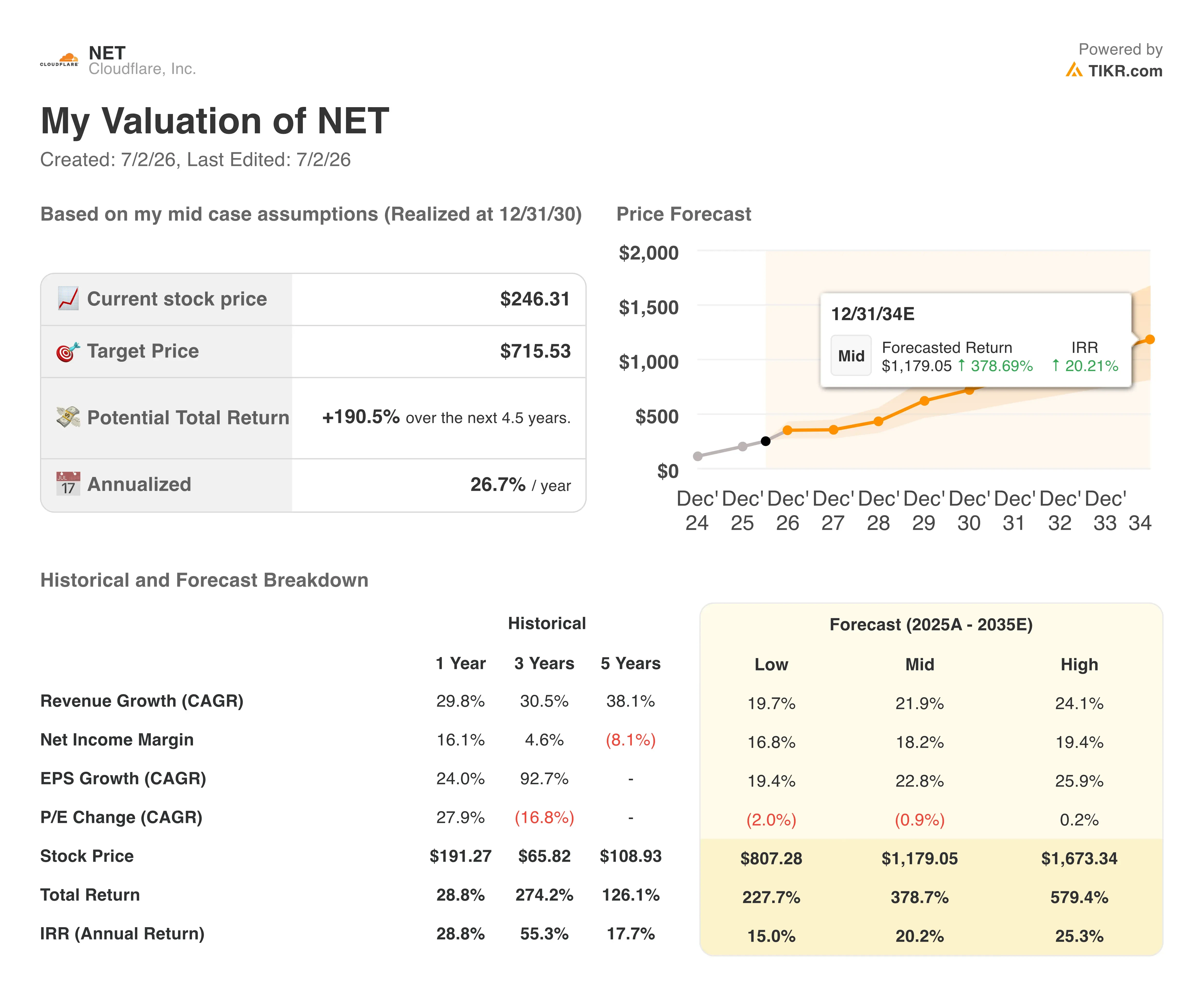

- 继第一季度营收超出市场共识1800万美元后,TIKR的中位数模型预测到2030年12月股价将达到716美元,总回报率为191%,年化回报率为27%。

- 目前Cloudflare股价估值处于合理水平,甚至略高于其基本面:市场对9月季度的EBITDA预期为1.5亿美元,同比增长32%,但股价已接近华尔街分析师给出的平均目标价。

- 马修·普林斯(Matthew Prince)在第一季度财报电话会议上宣布裁员约20%,同时将全年营收指引定为28.05亿至28.13亿美元,押注于自主AI基础设施的支出将抵消重组费用。

市场对Cloudflare股价在2026年下半年寄予厚望。立即免费查看TIKR上模型预测、分析师预估及华尔街目标价的对比情况 →

Cloudflare 宣布裁员 1,100 人,同时指引增长 30%

Cloudflare(NET)运营着覆盖约20%互联网流量的全球网络,向需要保护和加速其网站及应用程序的企业提供安全、性能和开发工具。

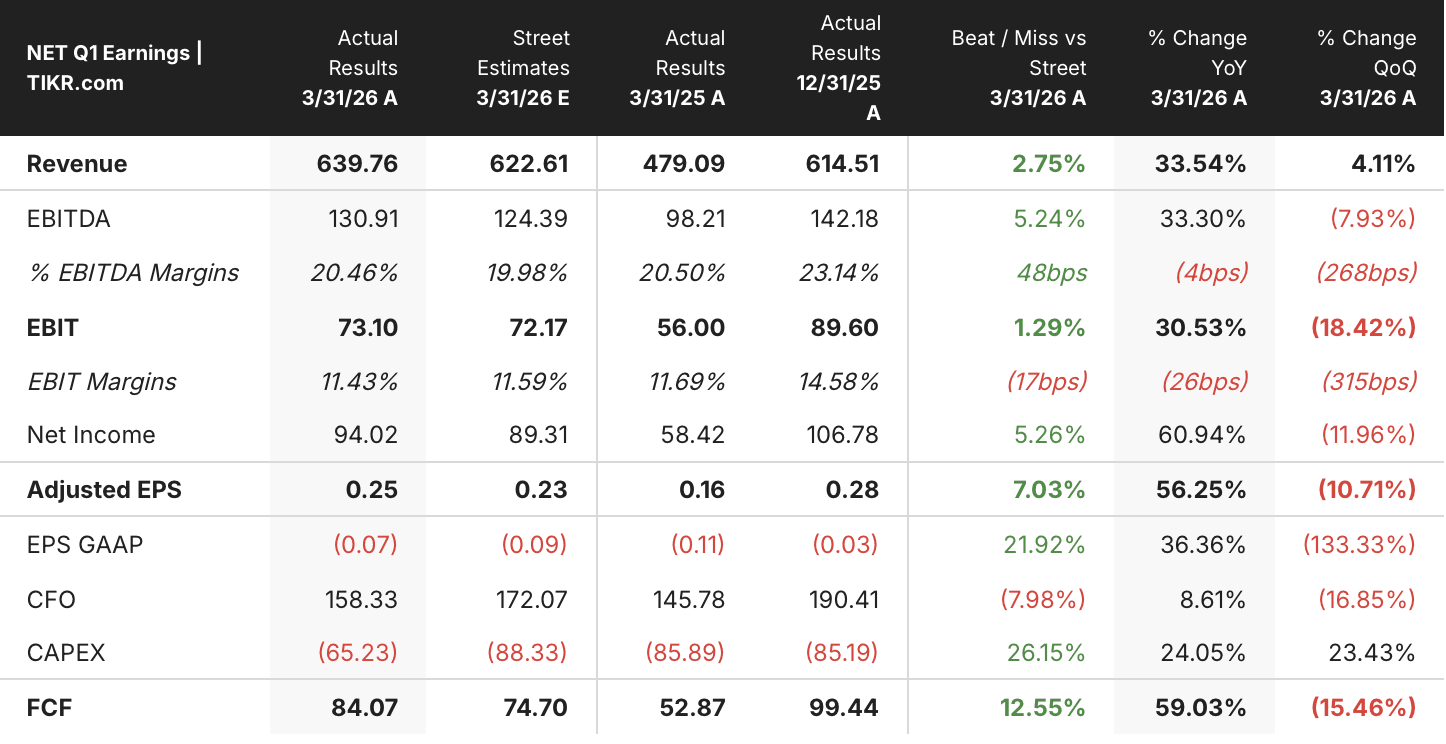

该公司公布2026年第一季度营收为6.398亿美元,同比增长34%,高于分析师预估的6.219亿美元。

这一超预期表现伴随着一项决定,该决定却盖过了财报本身的光芒。首席执行官马修·普林斯(Matthew Prince)宣布将裁员1,100余人,约占Cloudflare员工总数的20%,他称此举与向“代理式AI优先运营模式”的转型有关。

普林斯将此次裁员定位为提升生产力的举措,而非单纯的成本削减。在第一季度财报电话会议上,他告诉投资者:“我认为,即使你已经很健壮,也不意味着不能变得更强壮。” 此次重组将在本年度产生1.4亿至1.5亿美元的费用,主要集中在第二季度,其中约4000万美元为非现金支出。

销售能力得到了明确保障。首席财务官托马斯·塞弗特表示,公司“几乎”没有裁减任何承担销售配额的客户经理岗位,而是削减了那些随着AI工具承担更多工作量后,已无法按原比例扩展的辅助岗位。

最关键的数据隐藏在裁员头条的背后。 Cloudflare年支出超过10万美元的客户数量同比增长25%,达到4,416家;年支出超过500万美元的客户增长了50%,仅第一季度新增的此类客户数量就与2025年全年新增数量相当。

净留存率维持在118%,第二季度营收指引为6.64亿至6.65亿美元,同比增长30%。 全年业绩指引为28.05亿至28.13亿美元,按中点计算同样意味着30%的增长——这一数字是Cloudflare在将重组费用计入同一指引时设定的。

在30%的增长预期中包含裁员计划,这并非市场能够清晰定价的因素。免费查看TIKR模型如何处理Cloudflare股票的权衡关系 →

股价飙升至246美元后,华尔街分析师对Cloudflare股票的看法出现分歧

华尔街对Cloudflare股票的覆盖报告总体偏多,但过去一年分歧逐渐加剧:17份“买入”和6份“跑赢大盘”评级,相对应的是9份“持有”、1份“跑输大盘”和1份“卖出”评级。 244美元的平均目标价略低于当前246美元的股价,这意味着根据平均预测,当前股价基本没有上行空间。

该均值已出现大幅波动,从一年前的156美元升至目前的244美元,同期股价也从196美元攀升至246美元。 目标价与当前股价之间的差距已从一年前的80%上行空间收窄至如今的不足1%,目前仍有31位分析师覆盖该股,最高目标价为305美元。

华尔街预计Cloudflare的EBITDA将在2026年第三季度前增长25%

Cloudflare在2026年3月季度公布EBITDA为1.3亿美元,同比增长33%,EBITDA利润率为21%,这是数据所示过去五个季度中最低的EBITDA利润率。

市场普遍预期,该指标将在9月季度加速回升至1.5亿美元,同比增长32%,EBITDA利润率将回升至25%。 到2026年12月,模型预测EBITDA将达到2亿美元,同比增长42%,利润率将攀升至26%,这将是前瞻性预测表中EBITDA增长最快的一期。

这一增长趋势还将延续。分析师预测,到2027年6月,EBITDA将达到2.3亿美元,同比增长59%,利润率将达到28%,尽管在此期间营收增速预计将从30%放缓至28%。

这一EBITDA增速在一年内比营收增速高出约30个百分点,而塞弗特在第一季度电话会议中提到的管理及行政费用(G&A)和支持成本比率的削减,必须在实际数据中体现出来,才能为这一增长提供资金支持。

Cloudflare的EBITDA仍远落后于Fortinet和Palo Alto Networks

Cloudflare在2026年3月季度的EBITDA达到1.3亿美元,远低于同期Fortinet(FTNT)的5.8亿美元和Palo Alto Networks(PANW)的8.4亿美元

这一差距在预测中依然存在: 市场普遍预期到2027年6月,Cloudflare的EBITDA将达到2.3亿美元,而Fortinet和Palo Alto Networks分别为7.5亿美元和14.2亿美元,这意味着即使Cloudflare的增长率超过这两家同行,其EBITDA绝对值在三家中仍最低。

若重组能提升利润率,TIKR对Cloudflare股票716美元的目标价将维持不变

根据TIKR的中位情景模型,到2030年12月Cloudflare的估值将达到716美元,较当前246美元的股价有191%的总回报率,相当于4.5年内年化回报率27%。

该年化回报率远高于同一模型显示的过去三年期间21%的内部收益率(IRR),而在此期间,Cloudflare股票已实现了274%的总回报率。

根据TIKR的中性情景预测,Cloudflare股价需维持年均约22%的营收增长(低于第一季度34%的增速),同时净利润率需从过去五年的负值区间提升至模型预测的18%。

只有当裁员能如塞弗特(Seifert)所述降低成本结构,同时又不影响马克·安德森(Mark Anderson)在投资者日详细阐述的销售能力增长时,这一组合才有可能实现——因为该模型的回报率取决于,随着营收增长趋于正常化,利润率扩张将承担更大的权重。

Cloudflare的股价目前已反映出对重组前景的押注,但这一前景尚未完全显现。免费查看TIKR的完整模型及716美元目标价的详细分解 →

您应该投资 Cloudflare, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您提供免费访问专业分析师用于解答这一问题的机构级财务数据的权限。

调出 Cloudflare, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Cloudflare, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。