截至2026年7月达美航空股票的核心要点

- 20位分析师对达美航空给出“买入”评级,仅有1位建议“持有”,1位建议“卖出”,平均目标价为86美元,较当前93.66美元的股价低8%。

- TIKR的中等情景模型预测,到2030年12月,达美航空股价将达到134美元,较当前94美元的股价将实现43%的总回报率,年化回报率为4%。

- 预计息税前利润(EBIT)将从3月季度的0.65亿美元跃升至2027年6月的2.72亿美元,增幅达91%,这表明达美航空股价目前仍低于其正在恢复的盈利能力。

- 在4月8日召开的电话会议上,达美航空披露其平均燃油成本为每加仑2.62美元,较此前指引高出0.40美元;目前,该公司正逐步弥补此前每季度20亿美元燃油成本冲击的40%至50%。

在 TIKR 上查看达美航空(DAL)股票,了解本次分析背后的完整息税前利润(EBIT)复苏曲线、分析师目标价及前瞻性预测。免费访问专业工具,在 TIKR 上分析 DAL 股票 →

达美航空股价面临20亿美元燃油损失,但公司已开始逐步挽回

达美航空(DAL)是美国营收规模最大的网络型航空公司,以亚特兰大、纽约和洛杉矶为枢纽,并拥有垂直整合的航空燃油炼油厂。 在3月季度,该公司创下142亿美元的纪录营收,同比增长9%,但由于伊朗冲突后燃油成本飙升,税前利润降至5.3亿美元。

此次燃油价格飙升直接源于达美航空通过其子公司门罗能源(Monroe Energy)持有的宾夕法尼亚州特雷纳炼油厂——该厂6月份在重启其6.8万桶/日的流化催化裂化装置时发生火灾。首席财务官丹·扬基(Dan Janki)在第一季度财报电话会议上谈到了这一成本压力: “燃料价格平均为每加仑2.62美元,其中包含来自我们炼油厂的0.06美元收益。这比我们本季度初的预期高出近0.40美元。”非燃料单位成本也较上年同期增长了6%。

尽管如此,需求并未出现下滑。3月份现金销售额增长了十几个百分点,这一势头延续到了4月;首席执行官埃德·巴斯蒂安表示,达美航空追踪的几乎所有业务领域的企业需求均实现了两位数增长。包括高端座位和忠诚度计划在内的多元化收入来源,占总收入的62%。

对股价而言,更重要的是成本回收的计算。达美航空预计,通过保持运力稳定并有针对性地削减非高峰时段航班,将收回6月季度20亿美元燃油成本压力中的40%至50%。 巴斯蒂安直言不讳地指出:该行业多年来一直未能收回资本成本,而燃油价格上涨正迫使行业面临与2008年推动达美收购西北航空时相同的整合压力。这一动态正是华尔街目前制定各项前瞻性预测的基础。

请查看达美航空4月财报背后的数据,了解其燃油成本回收情况。立即免费访问TIKR的专业工具,分析DAL股票 →

华尔街将达美航空股票评级定为“买入”,但目标价低于当前股价

华尔街对达美航空股票持明确看涨的共识,其中20个“买入”评级,5个“跑赢大盘”评级,1个“持有”评级,1个“卖出”评级。86美元的平均目标价低于当前94美元的股价,这一差距在历经数个季度的目标价修订后依然存在。

该均值已从2026年3月的80美元攀升,反映出上行势头,尽管仍落后于现货价格。

富国银行于6月下旬上调了美国航空股的目标价,理由是成本下降和运力收紧;这是今夏推动平均目标价走高的多项银行举措之一。

华尔街预计达美航空EBIT将在2027年年中前翻近一番

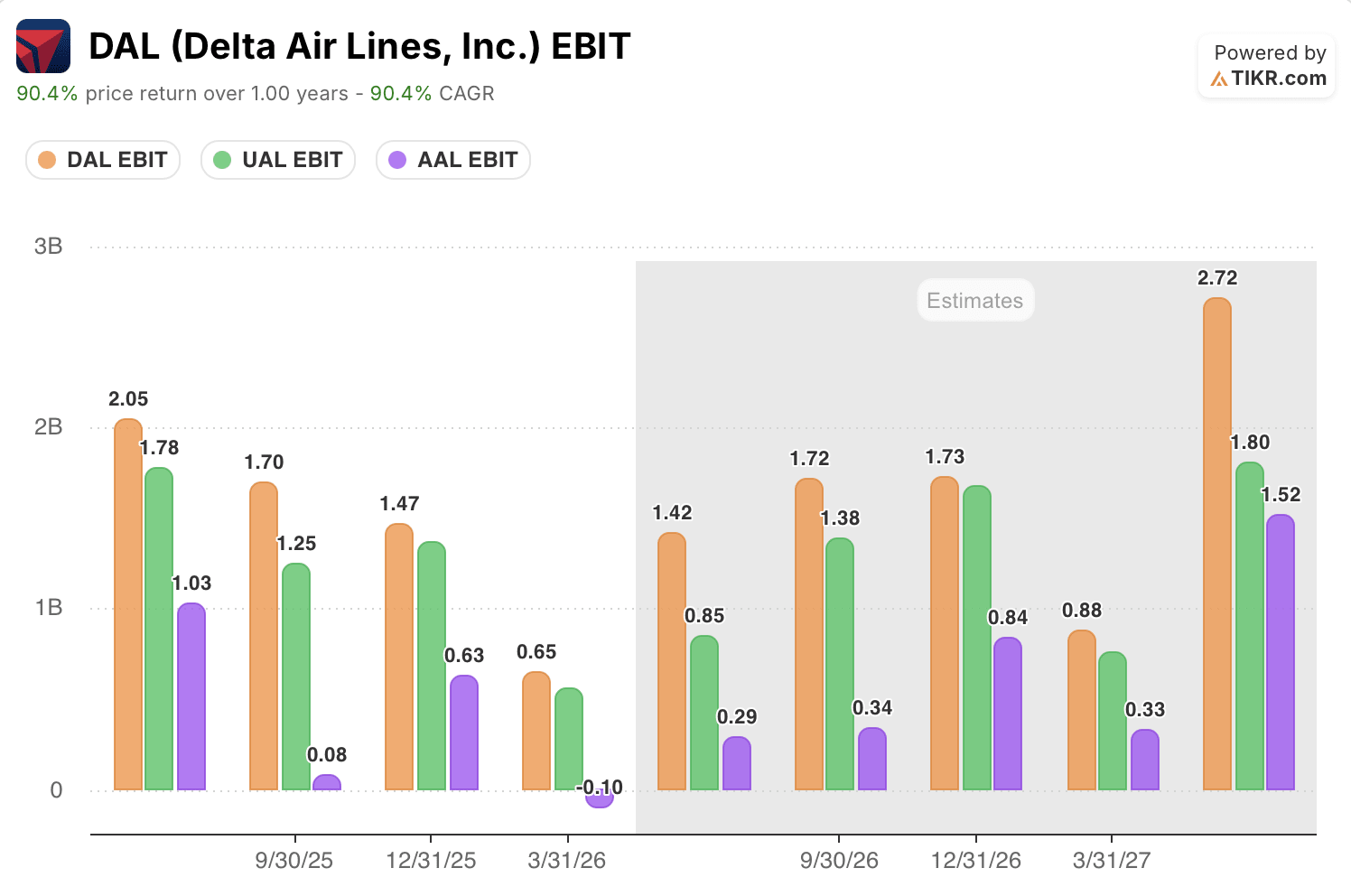

达美航空在3月季度公布了0.65亿美元的息税前利润,同比下降31%,主要是因为燃油价格飙升直接冲击了利润率。 分析师预计,随着成本回收效应显现,6月季度的息税前利润将反弹至14.2亿美元,到12月将达到17.3亿美元,同比增长36%。

从更长远来看,华尔街预计到2027年6月,息税前利润将达到27.2亿美元,较上年同期增长91%。

这一增长轨迹取决于一个悬而未决的问题:燃料价格是否会如巴斯蒂安所描述的那样,在“更高且更持久”的水平上企稳,同时又不侵蚀达美航空已经锁定的定价收益。

在每个预测季度中,达美航空的EBIT均领先于美国航空(AAL)和联合航空(UAL)

达美航空6月季度的14.2亿美元EBIT超过了联合航空(UAL)的8.5亿美元和美国航空(AAL)的0.29亿美元,这一差距在图表中的每个预测期间均得以保持。

到2026年12月,达美航空的息税前利润将达到17.3亿美元,而美联航为13.8亿美元,美国航空为8.4亿美元。 这一差距并未缩小,反而在2027年6月进一步扩大:届时达美航空的息税前利润将达到27.2亿美元,而美联航为18.0亿美元,美国航空为15.2亿美元。

这一差距在业绩低谷季度尤为显著。美国航空在3月季度录得0.10亿美元的负EBIT,而达美航空则保持0.65亿美元的正EBIT,这证明达美航空的炼油业务和多元化的收入基础,有效缓冲了同一轮燃油价格飙升带来的冲击,而其他同行却因此陷入亏损。

若燃油成本回收机制得以维持,TIKR对达美航空134美元的目标价将保持不变

根据TIKR的中位数模型,达美航空到2030年12月的估值为134美元,这意味着从当前94美元的股价计算,总回报率为43%,或4.5年内年化回报率为4%。

该年化回报率低于达美航空10.2%的10年历史平均水平,这反映出在经历了一年86.8%的陡峭上涨后,市场已将大部分短期复苏预期计入股价。

该目标是可实现的,因为导致3月季度盈利承压的燃料市场动态,正是达美航空正在积极扭转的局面——公司已指引息税前利润(EBIT)将在2027年年中前接近翻番。 一家能部分抵消炼油利润率的炼油厂、净债务同比下降20%的投资级资产负债表,以及在地缘政治冲击中仍保持稳定的需求基础,这些因素均支持以下观点:这属于利润率复苏,而非利润率侵蚀。

华尔街的最佳投资理念不会隐藏太久。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资达美航空吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出达美航空的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将达美航空与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您做出自主决策所需的数据。