截至2026年7月摩根大通股票的核心要点

- 首席执行官杰米·戴蒙向分析师表示,摩根大通持有约400亿美元的超额资本,并倾向于将其投入面向客户的业务,而非以当前价格回购股票。

- 季度股息为1.50美元,较2024年年中1.15美元有所上涨,且自2025年9月以来已连续三个季度保持不变。

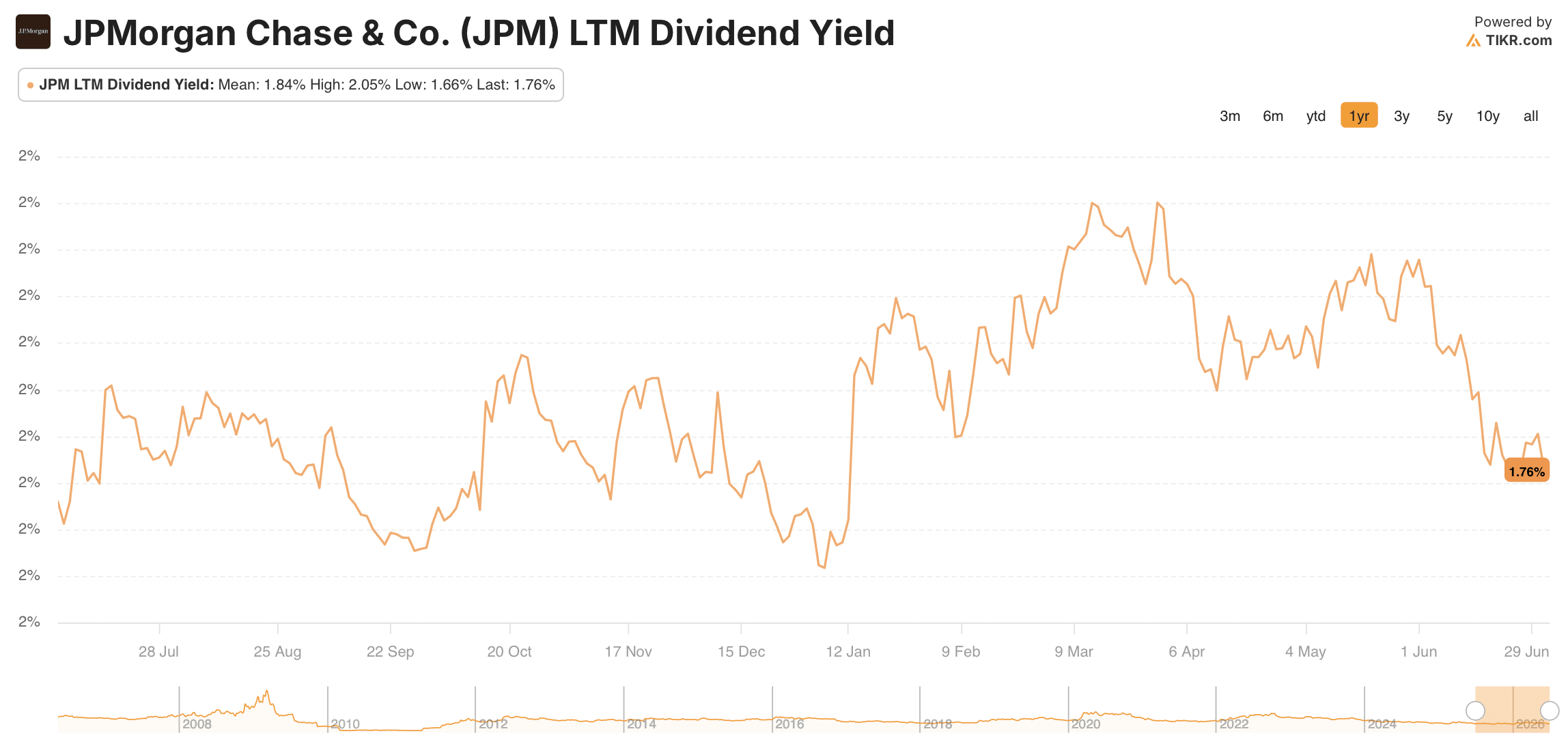

- 26.5%的派息率与1.8%的股息率:摩根大通股票的股息仅占盈利的四分之一左右,而股价的上涨正将股息率压缩至1.7%的一年低点。

- TIKR的中位数模型预测,摩根大通股价到2030年12月将达到407美元,这意味着年化5%的年化收益率下,总回报率为22%。

摩根大通持有400亿美元的超额资本,派息率低于27%。立即免费查看TIKR对摩根大通股票的估值分析 →

摩根大通第一季度盈利165亿美元,但戴蒙仍不急于回笼资本

摩根大通(JPM)公布的2026年第一季度财报显示,净利润达165亿美元,营收为505亿美元,较上年同期增长10%。 首席财务官杰里米·巴纳姆将业绩增长归因于市场业务收入增加、资产管理及投资银行业务手续费增长,以及由资产负债表驱动的净利息收入增长。

对股息投资者而言,更明确的信号来自首席执行官杰米·戴蒙,他将该行的过剩资本定为约400亿美元。

“我更愿意在认为股价真正被低估时回购股票,这样长期股东就能从低价买入中获益,”戴蒙在第一季度财报电话会议上对分析师表示。

他将资本转向了有机扩张,并提到了摩根大通在海外商业银行业务的推进以及在创新经济领域的招聘。这种资本配置拓宽了派息背后的收入基础,而不会挤占派息空间。

巴纳姆预计,全年扣除市场业务后的净利息收入约为950亿美元,总净利息收入约为1030亿美元。他将调整后费用预期维持在1050亿美元左右,并指出信用卡贷款增长预期为6%。

得益于强劲的并购和股票承销业务,投资银行业务费用同比增长28%。市场业务在本季度贡献显著,其中固定收益业务增长21%,股票业务增长17%。

资产与财富管理业务的资产管理规模(AUM)达4.8万亿美元,同比增长16%。消费者支出增速继续高于去年水平。

戴蒙承认该行并非免疫于经济下行,他告诉分析师,预计在信用周期中出现的亏损将“比人们预期的要严重”。但企业和消费者的资产负债表上的债务负担尚在可控范围内。

尽管如此,由于资本分配以及风险加权资产的增长速度超过了净利润,该行的普通股一级资本充足率(CET1)仍下滑至14.3%,较上一季度下降了30个基点。 根据重新提出的监管规则,摩根大通还可能面临全球系统重要性银行(G-SIB)资本要求增加200亿美元的情况,戴蒙称此为“持续存在的校准偏差”。

摩根大通单季度营收达505亿美元,净利润为165亿美元。免费查看TIKR上的完整损益表 →

摩根大通股票26.5%的派息率支撑着股息,而股价持续跑赢股息

季度股息为1.50美元,高于2024年年中时的1.15美元。在连续五个季度中三次上调后,该股息自2025年9月以来一直保持不变。

最新派息率为26.5%,较上一季度的34%有所下降。尽管季度股息在派息率下降期间仍维持在1.50美元不变,但摩根大通的盈利基础已进一步领先于对股东的现金派息承诺。

摩根大通股票的股息收益率为1.8%,处于其一年波动区间的底部附近,该区间低点为1.7%,高点为2.05%。推动这一收益率收窄的并非股息削减,而是股价上涨。

多头指出,该股派息率为26.5%,且自2024年年中以来股息已三次上调。空头则指出,股息率在不到一年前曾达到2.05%的高点,目前已回吐了大部分涨幅。

TIKR将摩根大通目标价定为407美元,视其为成长型股而非单纯的分红股

根据TIKR的中位数模型,摩根大通股价到2030年12月将达到407美元,以当前334美元的股价计算,年化5%的总回报率为22%。

22%的回报率使摩根大通股票成为一只总回报适中的持仓标的,其中1.8%的股息收益率虽对回报有所贡献,但并非决定性因素。

管理层公布的第一季度数据印证了向407美元目标迈进的趋势。营收达505亿美元,同比增长10%;投行手续费飙升28%;迪蒙还指出约有400亿美元的闲置资本正等待投入业务扩张。这正是该模型所反映的业务图景。

华尔街的最佳投资理念不会隐藏太久。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资摩根大通公司吗?

要真正了解这一点,唯一的办法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出摩根大通(JPMorgan Chase & Co.)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪摩根大通公司以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。