JNJ 股票的关键统计数据

- 过去 6 个月业绩:38%

- 52 周区间: 142 美元至 252 美元

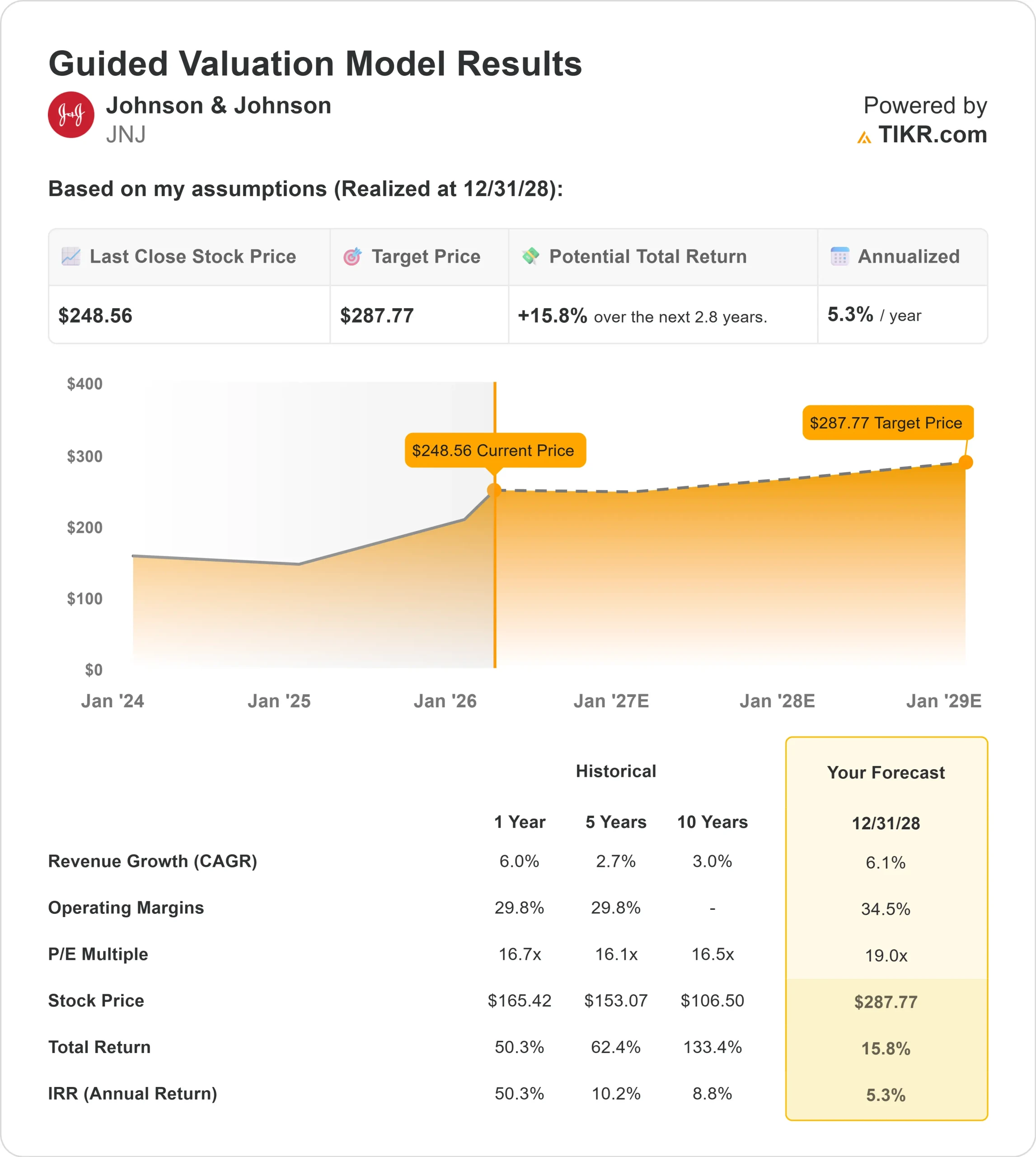

- 估值模型目标价:288 美元

- 隐含升幅:16

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对强生等您最喜爱的股票进行估值 >>>

发生了什么?

强生公司强生公司的股价在过去六个月中上涨了约 38%,涨至每股约 246 美元,原因是投资者对制药业加速增长、更强劲的盈利势头和上调 2026 年业绩指引进行了定价。

这一涨势是由明显的盈利加速和不断改善的前瞻性所推动的。

本周,该公司公布的第四季度销售额为 246 亿美元,同比增长 7.1%,调整后每股收益为 2.46 美元,同比增长 20.6%,全年销售额达到 942 亿美元,同比增长 5.3%,尽管 STELARA 生物仿制药带来了重大不利因素。

肿瘤业务全年实现了 21% 的运营增长,其中 DARZALEX 的年销售额突破 140 亿美元,增长 22%;TREMFYA 在第四季度大涨 65.4%,全年销售额突破 50 亿美元。

管理层预计 2026 年的收入将达到约 1000 亿美元,调整后的每股收益为 11.28 美元至 11.48 美元,自由现金流为 1.5 亿美元。首席执行官华金-杜阿托(Joaquin Duato)表示,公司 "有望在十年末实现两位数的增长"。

随着公司退出 STELARA 侵蚀高峰期,转向肿瘤学和免疫学领域的高增长资产,分析师对公司业绩的看法依然具有建设性。

机构申报反映了该公司的积极定位:Okabena Investment Services 增持了 145.7%,Generali Investments 增持了 71.4%,Handelsbanken Fonder 增持了 29.9%。

与此同时,美国世纪公司减持了 33.5%,Tounjian Advisory Partners 减持了 36.8%,Close Asset Management 减持了 30%,DNB Asset Management 减持了 7.6%,这表明在股价强劲上涨之后,投资组合正在重新平衡。

目前,该公司股价接近其 52 周区间 142 美元至 252 美元的上限,六个月的飙升反映了与肿瘤学耐久性、医疗技术加速增长以及 2026 年更清晰的盈利扩张相关的重新评级。

现在人们的期望值更高,今年的业绩表现将取决于能否保持两位数的肿瘤学增长势头、免疫学产品的上市,以及利润率扩张指导目标的实现。

JNJ 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):6.1

- 营业利润率34.5%

- 退出市盈率:19 倍

预计收入将从 2026 年的约 1,006 亿美元增至 2030 年的约 1,256 亿美元,这主要是受创新药增长的推动。

在 DARZALEX 和 CARVYKTI 的持续扩张支持下,肿瘤学仍然是核心业务,而 TREMFYA 的发展势头和预期的新批准则推动了免疫学的增长。

医疗技术业务通过心血管业务的增长(包括 Abiomed 和 Shockwave)以及电生理学和机器人技术新产品的推出,增加了上升空间。

运营利润率接近 34.5%,这是基于以下假设:利润率较高的药品收入组合持续改善、Kenvue 分离后的运营杠杆作用以及效率的提高。

管理层预计,尽管会受到约 5 亿美元的关税影响,但 2026 年的税前利润率至少会扩大 50 个基点,从而增强盈利的持久性。

基于上述因素,该模型估计强生的目标价为 288 美元,意味着较当前水平有16% 的上涨空间。

强生公司的价值似乎被适度低估,2026 年的业绩表现可能受到肿瘤学耐久性、管线批准和持续的利润率优势的驱动,而不是激进的倍数扩张。

强生公司股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出强生公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。