INTC 股票的关键统计数据

- 过去 6 个月表现:88

- 52 周区间: 18 美元至 55 美元

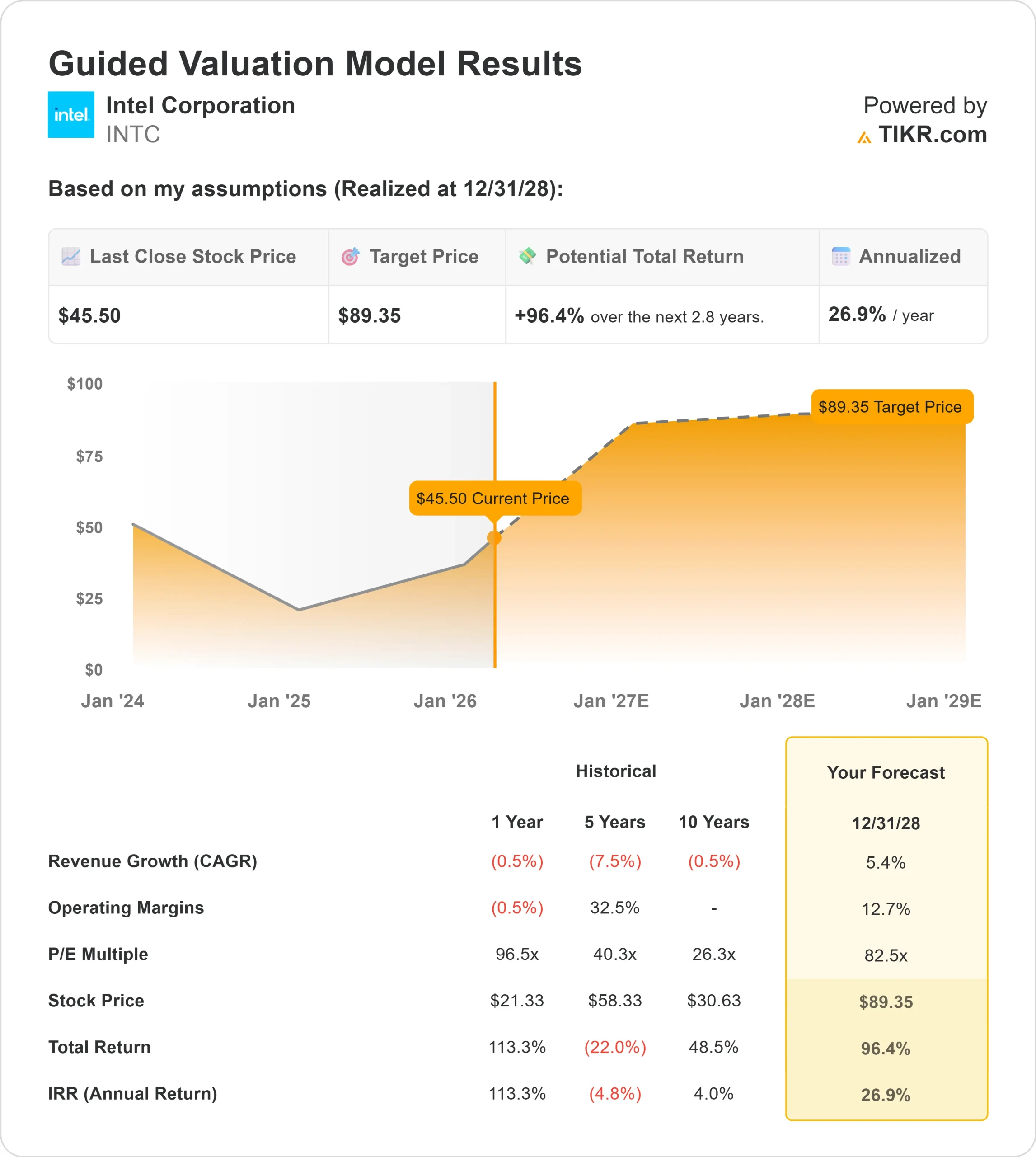

- 估值模型目标价:89 美元

- 隐含升幅:96.4

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,为您最喜爱的股票(如英特尔)估值 >>>

发生了什么?

英特尔公司在过去六个月中,英特尔公司的股价攀升了约 88%,涨至每股 46 美元左右,原因是投资者围绕代工厂执行力的提高、人工智能相关需求的增强以及明显的机构积累对该股进行了重新定价。

目前,英特尔股价处于 18 美元至 55 美元的 52 周区间内,反映出随着对英特尔扭亏为盈的信心增强,股价已从去年的低点大幅回升。

推动股价反弹的原因是,越来越多的人相信英特尔的生产路线图正在趋于稳定,人工智能计算需求正在转化为实际的生产需求。

虽然利润率仍然低迷,但运营情况已有所改善,投资者愿意看到近期盈利的疲软,以期待在 2026 年获得更强的运营杠杆。

最近提交的 13F 文件强化了这一定位转变。APG Asset Management 增持 51.1% 至 3,677,815 股,价值约 1.234 亿美元;Allianz SE 增持 68.6% 至 160,025 股,价值 537 万美元;Clare Market Investments 新开 45,748 股,价值约 154 万美元。

Telligent Fund LP 持股 88,000 股,价值约 295 万美元;Fox Run Management 购入 21,672 股,价值约 72.7 万美元。

与此同时,Rafferty Asset Management 减持了 25.7% 的股份,US Bancorp DE 减持了 15.3% 的股份,Banco Santander 减持了 22.2% 的股份。

机构投资者目前持有英特尔约 64.53% 的股份,这表明,即使仓位发生变化,大型基金仍在深度参与。

本周,在英特尔人工智能峰会上,首席执行官陈立武强调,18A的收益率每月提高7%至8%,并确认14A仍有望在2028年实现风险生产,在2029年实现量产,同时强调人工智能驱动的计算需求强劲,内存仍是关键制约因素,"在2028年之前不会缓解"。

客户对 0.5 PDK 测试芯片的参与以及今年下半年的预期量产承诺,加强了对整个 2026 年持续执行进展的预期。

INTC 是否被低估?

根据估值假设,该股票的模型如下

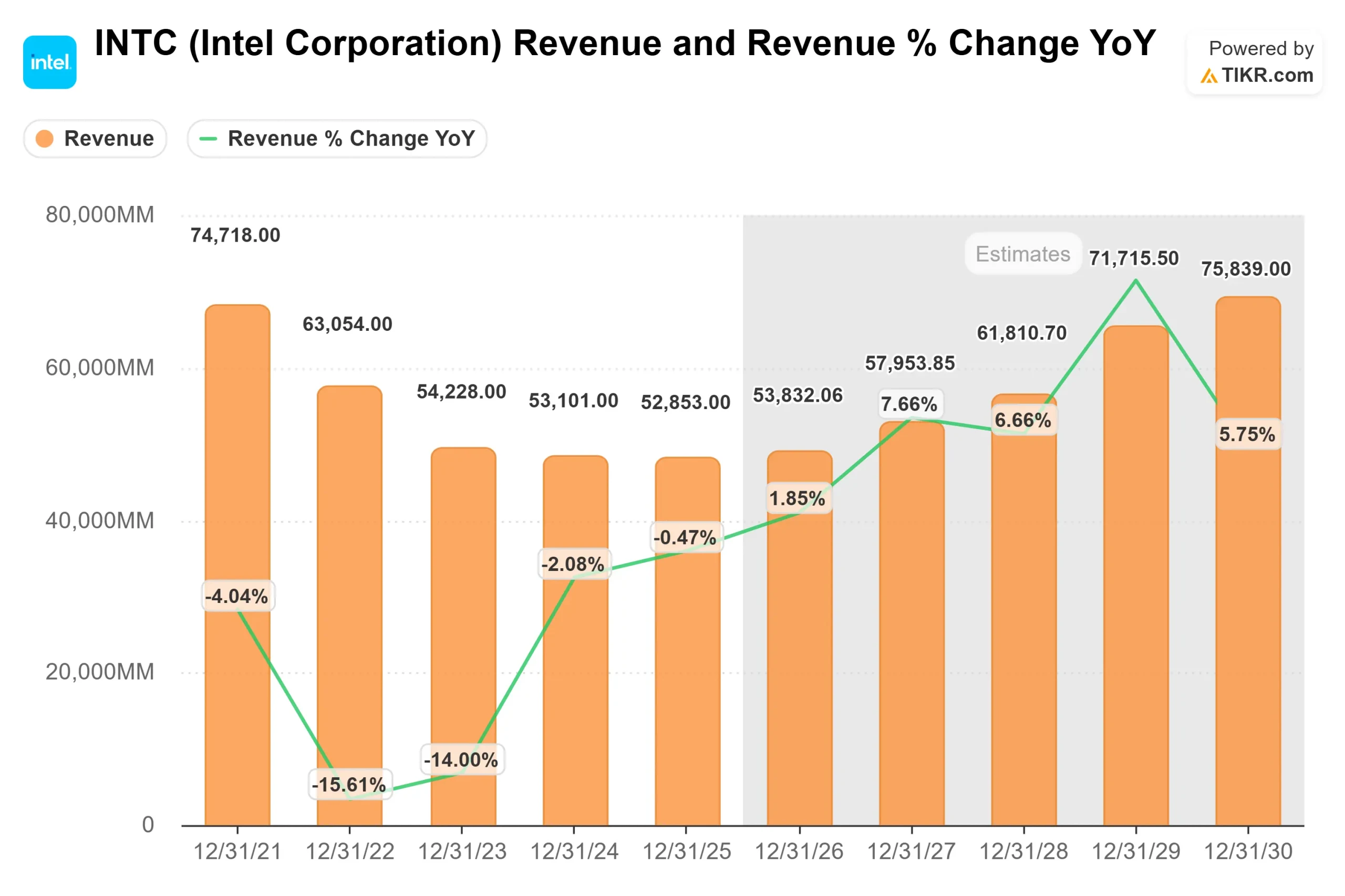

- 收入增长率(CAGR):5.4

- 运营利润率12.7%

- 退出市盈率:82.5 倍

收入增长假设反映了稳定的个人电脑需求、数据中心的逐步复苏以及人工智能相关芯片的增量贡献。

12.7% 的运营利润率假设意味着当前 1.8% 的 LTM EBIT 利润率将得到显著改善,这需要更高的工厂利用率、更强的数据中心和 AI 组合,以及先进节点良率的持续改善。

2026 年最重要的变量是英特尔能否将 18A 良率的改善转化为有意义的量产,并确保代工客户承诺推动产能利用率的提高。

扩大人工智能计算供应、扩大先进封装以及确保外部晶圆需求,将直接改善固定成本的吸收并提高毛利率。

与此同时,下一代至强处理器和具有竞争力的人工智能加速器的成功将提高平均销售价格,恢复人们对英特尔长期数据中心地位的信心。

如果这些杠杆转化为中位运营利润率和持续的收入增长,盈利能力将与过去两年有结构性的不同。

基于这些因素,该模型估计目标价为 89.35 美元,意味着较当前水平有96.4% 的上涨空间。

英特尔的股价约为每股 46 美元,似乎被低估了,其未来表现与人工智能竞争力、代工规模和 2026 年的持久利润率复苏息息相关。

INTC 股价还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出英特尔的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。