HON 股票的主要数据

- 6 个月业绩: 21

- 52 周区间: 169 美元至 248 美元

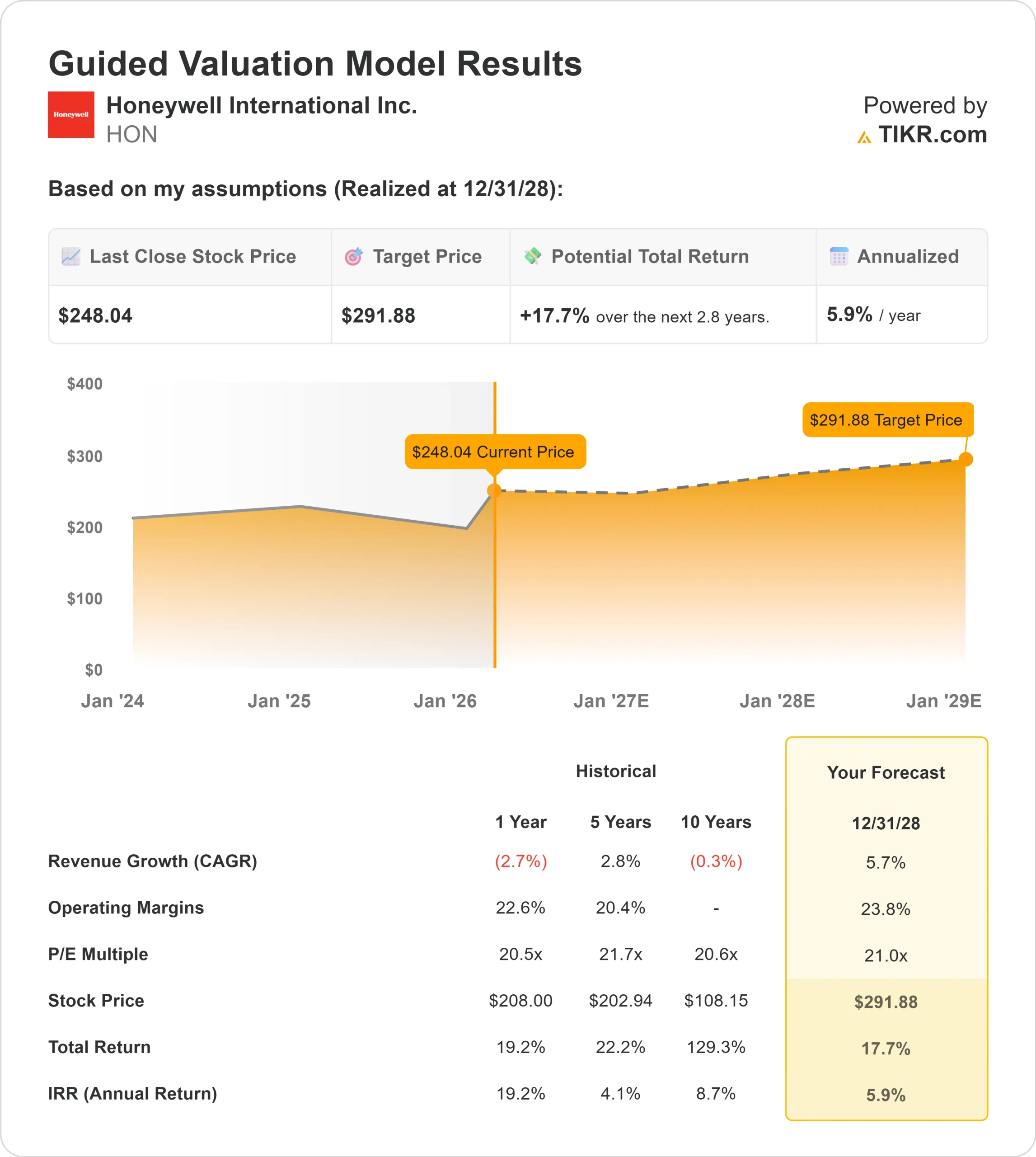

- 估值模型目标价:292 美元

- 隐含升幅: 18

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如霍尼韦尔国际公司)的价值 >>>

发生了什么?

霍尼韦尔国际公司(Honeywell International Inc.在过去的六个月里,霍尼韦尔国际公司(Honeywell International Inc.

目前股价接近 169 美元至 248 美元 52 周区间的顶部,反映了持续的积累而非短期的交易势头。

沃尔夫研究公司(Wolfe Research)将霍尼韦尔的评级从 "同行表现 "提升至 "跑赢大盘",并设定了 293 美元的目标股价,这意味着较前一交易日收盘价有大约 21.6% 的上涨空间,从而进一步巩固了该股的走势。

这一评级提升凸显了该公司对 2026 年盈利增长的信心,尤其是在航空航天防务有望实现高一位数到低两位数增长以及自动化需求保持稳定的情况下。

机构持仓也很活跃。TIAA Trust National Association 增持 111.4% 至 116,420 股,价值约 2451 万美元;Quantbot Technologies LP 购入 131,261 股,价值约 2763 万美元,使霍尼韦尔成为其第三大持股机构。

Primecap Management 建立了 427400 股的持仓,价值约 8997 万美元;R Squared Ltd 建立了 12825 股的持仓,占其投资组合的 1.2%。

尽管一些公司削减了持股量,包括 Tounjian Advisory Partners 减持 45.1%,Vestmark Advisory 减持 76.2%,但机构投资者仍控制着约 75.9% 的股票。

本周,在花旗全球工业技术与移动大会上,该公司首席执行官维马尔-卡普尔(Vimal Kapur)表示,2025 年的发展势头将持续到 2026 年,并强调液化天然气产能实际上已经售罄,因为 "我们的订单实际上已经排到了 27 年底,实际上是 28 年初。"

他补充说,楼宇自动化去年增长了 7%,其中 4% 来自新产品,3% 来自价格,而航空航天已连续 15 个季度实现两位数的销量增长。

这些更新加强了对 2026 年持久增长的预期,这也是霍尼韦尔六个月业绩增长的主要推动力。

查看分析师对霍尼韦尔国际公司的增长预测和目标价格(免费) >>>

HON 是否被低估?

根据估值假设,该股的模型如下

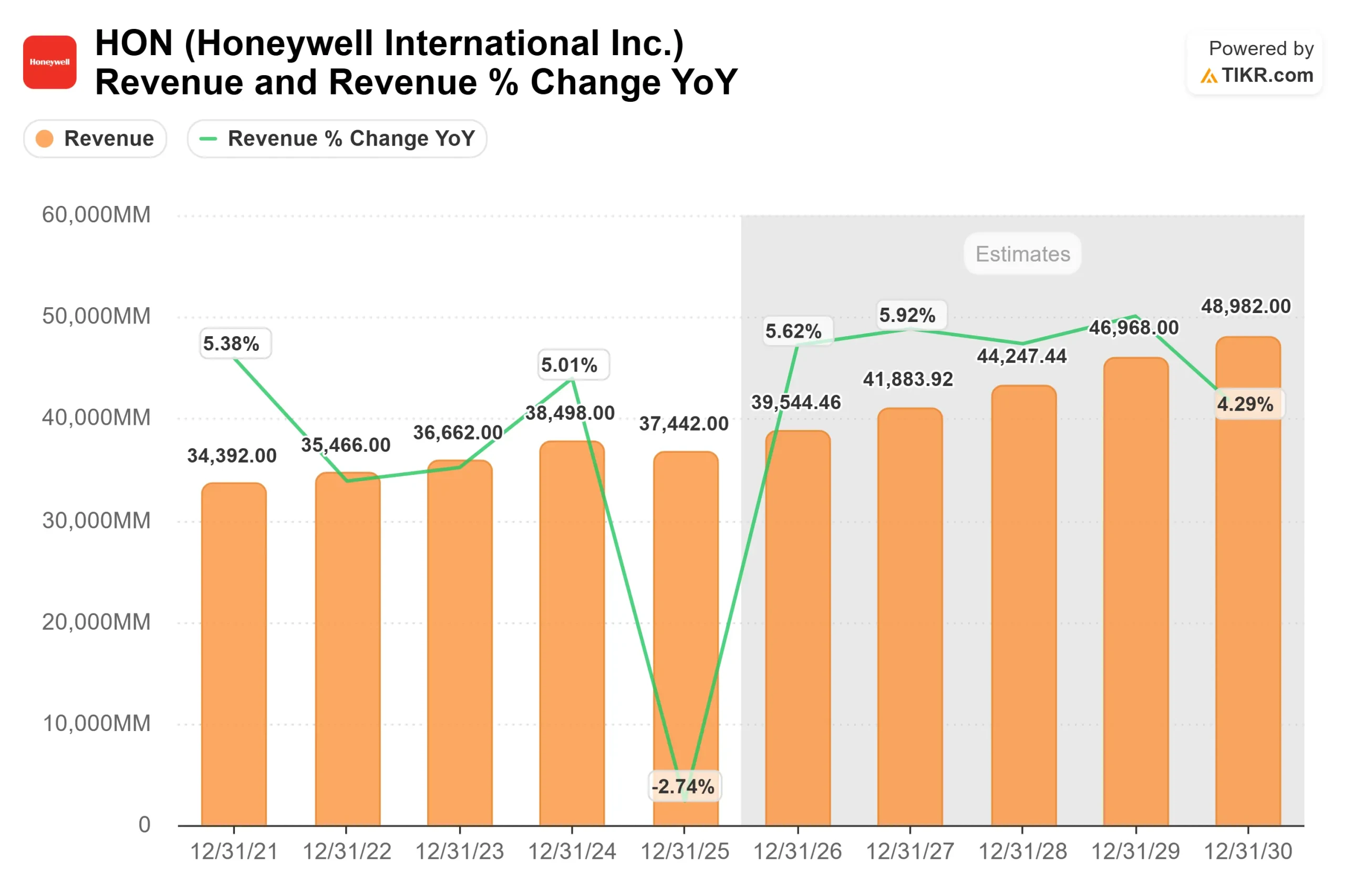

- 收入增长率(CAGR): 5.7

- 营业利润率:23.8

- 退出市盈率:21.0 倍

在航空航天国防需求强劲、商业售后市场持续复苏以及楼宇自动化稳步扩张的支撑下,预计收入增长将稳定在中等个位数范围内。

液化天然气(LNG)和炼油积压订单的强劲势头提供了多年的可预见性,而航空航天业务量的增长仍然更多地受到产能而非需求的制约。

营业利润率接近 23.8%,反映了利润率较高的航空航天售后市场、软件自动化和严格定价的组合改善。

管理层继续将定价控制在 3% 至 4% 的范围内,以抵消持续 3% 至 3.5% 的工业通胀,即使在地区需求不一的情况下,也能支持利润率的增长。

基于上述因素,估值框架将目标股价定为 292 美元,表明该股价较当前水平有大约18% 的上涨空间,同时也表明该股价被适度低估。

鉴于霍尼韦尔的资本密集度较低,其自由现金流转换率仍然很高,从而实现了股息增长和股票回购,提高了每股收益的增长。

从目前的水平来看,霍尼韦尔的价值被适度低估,2026 年的业绩表现可能会受到航空航天国防增长、长周期能源项目的积压转换、定价纪律以及自动化领域利润率持续扩张的推动。

HON 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算霍尼韦尔国际的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。