Keurig Dr Pepper 股票的关键统计数据

- 52 周区间: 25 美元至 36 美元

- 当前价格: 29 美元

- 市场平均目标价: 33 美元

- 最高目标:42 美元

- 分析师共识: 6 位买入/4 位跑赢大盘/7 位持有

- TIKR 目标模型(2030 年 12 月):40 美元

KDP 的饮料业务刚刚以两位数的速度增长。但从股价上却看不出来。计算一下 TIKR 的数据,您就会明白市场到底错过了什么。

KDP 股价超出第一季度预期,饮料业务增长迅猛,真正的原因在于分拆

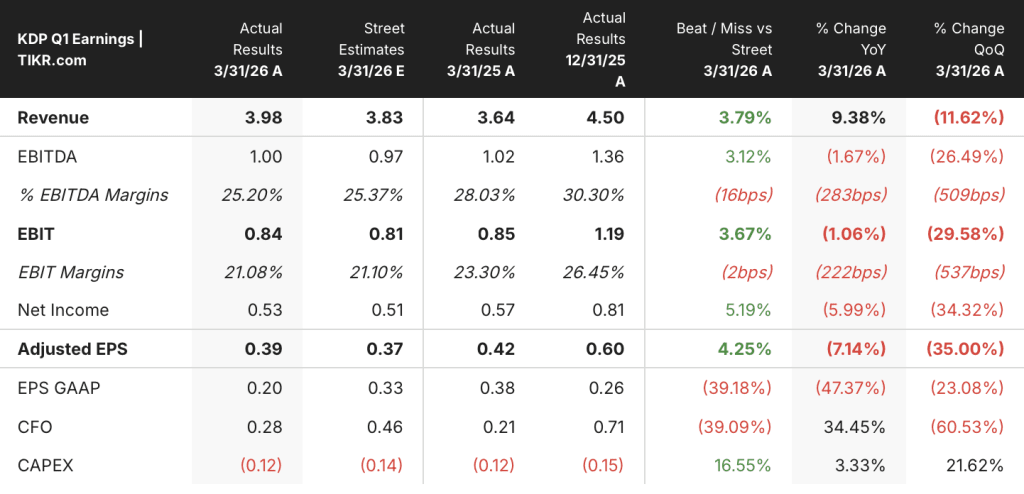

Keurig Dr Pepper(KDP) 2026 年第一季度的营收和盈利均超出华尔街预期,净销售额为 39.8 亿美元,预期为 38.4 亿美元,调整后每股收益为 0.39 美元,预期为 0.37 美元。

公司现在不是一家企业。它是两个处于过渡期的企业。

美国清爽饮料业务,包括 Dr Pepper、Snapple、Ghost 和 Electrolit,本季度净销售额增长 11.9%,营业收入增长 9.8%。

美国咖啡业务的净销售额下降了 2.3%,原因是贸易库存调整导致豆荚出货量比实际销售点的趋势低了 7%,再加上 18 个月的对冲周期导致绿咖啡成本上涨达到顶峰。

首席财务官安东尼-迪西尔维斯特罗(Anthony DiSilvestro)在2026 年第一季度的财报电话会议上明确指出了双速动态:"我们预计,第一季度将是我们传统 KDP 业务毛利率同比下滑最严重的时期,随着通货膨胀和关税影响的缓解,尤其是在下半年,毛利率趋势将有所改善"。

JDE Peet's 的收购于 2026 年 4 月 1 日结束,完成了约 180 亿美元的交易,将这家荷兰咖啡巨头纳入 KDP 旗下,同时计划分拆为两家纯上市公司:饮料公司和全球咖啡公司。

自 2025 年 8 月宣布交易以来,Keurig Dr Pepper 的股价已经下跌了约 24%。

公司首席执行官蒂姆-科弗(Tim Cofer)证实,公司的目标仍然是在 2026 年底前做好分拆的运营准备,正式分拆可能在 2027 年初进行,但要视市场情况而定。

该公司重申了 2026 年全年净销售额为 259 亿至 264 亿美元的指导目标,固定汇率调整后的每股收益增长在较低的两位数范围内。

查看华尔街在市场其他投资者涌入之前提升 KDP 股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → KDP 股票是否被低估了?

KDP 股票价值被低估了吗?华尔街在第一季度业绩下滑后的看法

对Keurig Dr Pepper股票的一致看法是谨慎建设性的。截至 2026 年 5 月 22 日,有 17 位分析师对 KDP 进行了评级,其中 6 位给予买入评级,4 位给予 "跑赢大盘 "评级,7 位给予 "持有 "评级,没有给予 "卖出 "评级。该股的平均目标价约为 33 美元,意味着较当前约 29 美元的价格有大约 14% 的上涨空间。

42 美元的街价高点表明,分拆后将为这两项业务带来完全纯粹的重新评级,投资者愿意为以两位数增长的独立茶点业务赋予饮料行业的倍数。

投资者追踪的核心驱动力是每股收益的恢复。第一季度正常化每股收益为 0.39 美元,同比下降了 7.1%,这主要是受一次性收益和高峰期咖啡成本不利因素的影响。但是,估计数据表显示,公司的发展轨迹急转直下:根据共识,2026 年第二季度的正常化每股收益为 0.54 美元,第三季度为 0.63 美元,第四季度为 0.72 美元,这与管理层第二季度每股收益高个位数增长、下半年进一步加速增长的指导一致。

KDP 的收入增长也是如此。第一季度的实际收入为 39.8 亿美元,随着 JDE Peet's 整整三个季度的贡献,第二季度到第四季度的收入将大幅增长,第二季度和第三季度的一致收入预期约为 70 亿美元。

紧张局势在于 EBITDA 利润率。受绿咖啡成本上涨和 SG&A 增加的影响,第一季度的 EBITDA 利润率比去年同期压缩了 25.2%。一致认为到年底利润率将恢复到 25% 到 26%,但咖啡成本转嫁的滞后性意味着任何挥之不去的大宗商品压力都可能将利润率的恢复推迟到 2027 年。

该公司的目标股价中位数约为 33 美元,这意味着一旦咖啡行业的暂时性不利因素趋于正常化,KDP 的股价将被低估,约为 29 美元。

KDP 股票值 40 美元吗?TIKR 的基本情况及其背后的分拆假设

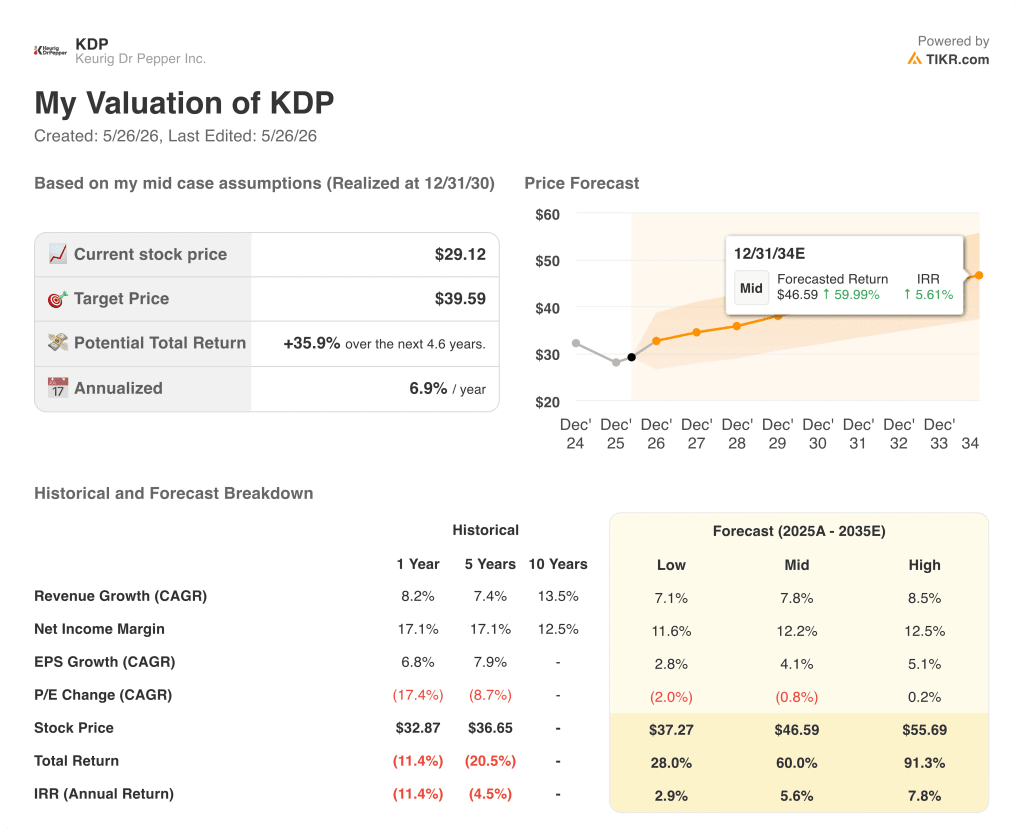

TIKR 的基础模型认为,到 2030 年 12 月,Keurig Dr Pepper 的股价约为 40 美元,这意味着从目前约 29 美元的价格来看,总回报率约为 36%,或在未来四年半的时间里,年化回报率约为 7%。

中期模型假设收入年增长率约为 8%,净利润率约为 12%,每股收益年增长率约为 4%,市盈率随着时间的推移略有下降。将该模型扩展到 2035 年,中值情况下的股价约为 47 美元,总回报率约为 60%,内部收益率约为 6%。

如果分拆顺利进行,饮料业务保持两位数的增长,那么到 2035 年,高位情况下的 KDP 股价约为 56 美元,意味着总回报率约为 91%,内部收益率约为 8%。

如果咖啡整合停滞不前,杠杆率下降滞后,或者分拆时间超过 2027 年,那么 TIKR 的低估值到 2035 年的股价约为 37 美元,总回报率约为 28%,内部收益率约为 3%。

Keurig Dr Pepper 的股价约为 29 美元,相对于 TIKR 模型的中值假设而言被低估了,但这一价值的实现取决于一个条件:两家具有不同资本分配框架的可信独立公司的分离。TIKR 的数据清楚地表明了上行情况。可能推迟实现这一目标的变量也是如此。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜。

现在买入 Keurig Dr Pepper 的股票吗?

17 位分析师中有 10 位将 KDP 评为 "买入 "或 "跑赢大盘"。

TIKR 的基本情况增加了一个更长期的观点,即到 2030 年 12 月,KDP 的价格约为 40 美元。

关键条件是成功完成饮料公司和全球咖啡公司的分拆,目标是在 2027 年初完成。

分析师如何评价 KDP 股票?

截至 2026 年 5 月 22 日,6 位分析师将 KDP 评为 "买入",4 位 "跑赢大盘",7 位 "持有"。

市场平均目标股价约为 33 美元。市场最高目标股价为 42 美元,主要是考虑到分拆后两家公司都能获得完全纯粹的重新评级。目前没有分析师给予 KDP 卖出评级。

2026 年第一季度,Keurig Dr Pepper 的股价发生了什么变化?

2026 年第一季度,Keurig Dr Pepper 公布净销售额为 39.8 亿美元,超过一致预期的 38.4 亿美元,调整后每股收益为 0.39 美元,低于预期的 0.37 美元,之后该公司股价大幅上涨。美国

清爽饮料净销售额增长 11.9%,推动了业绩的增长,而美国咖啡业务受贸易库存调整和绿咖啡成本通胀高峰的影响,下降了 2.3%。

你应该投资 Keurig Dr Pepper 公司吗?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 为您提供免费的机构质量财务数据,专业分析师正是利用这些数据来回答这个问题。

调出 Keurig Dr Pepper 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Keurig Dr Pepper 股票和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。