美国塔台股票的关键统计数据

- 52 周区间: 165 美元至 234 美元

- 当前价格: 183 美元

- 市场平均目标价: 216 美元

- 分析师共识: 14 位买入/5 位跑赢大盘/6 位持有

- TIKR 目标模型 (2030 年 12 月): $

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 美国塔塔公司第一季度业绩超出预期。

美国塔台第一季度业绩超出预期,上调全年业绩预期,DISH 悬而未决的问题得以解决

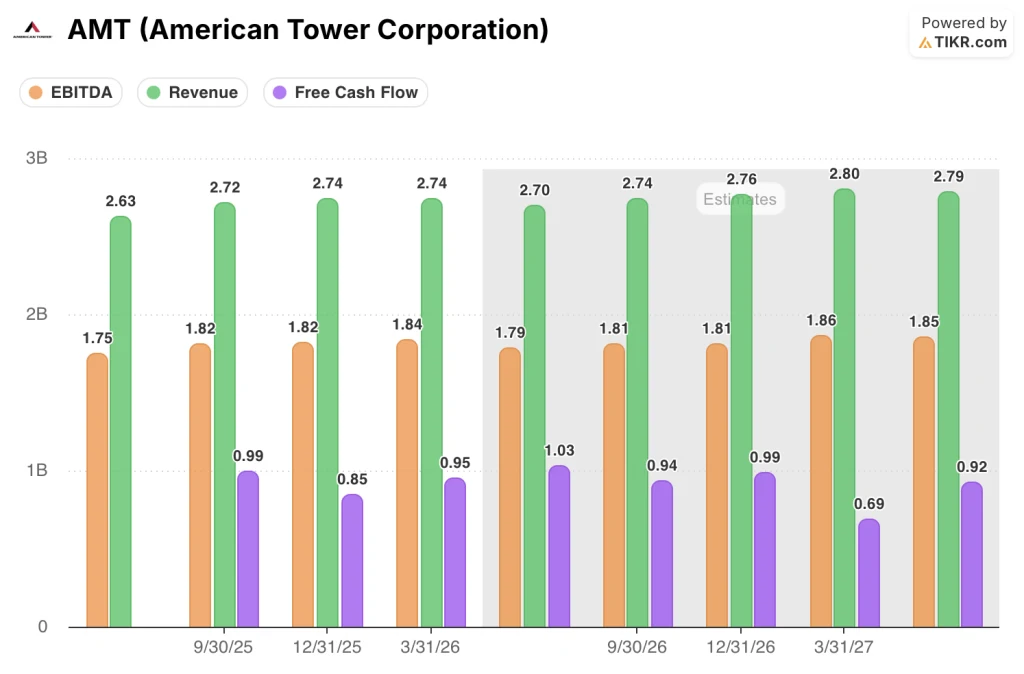

全球最大的独立无线塔和数据中心业主美国铁塔公司(AMT)上调了 2026 年全年业绩展望,此前该公司第一季度营收和盈利双双超预期,第一季度营收为 27.4 亿美元,一致预期为 26.6 亿美元,每股收益为 1.84 美元,预期为 1.60 美元。

这一增长并非一个季度的异常现象。

代表核心场地租赁业务的物业部门收入同比增长 7.3%,达到 26.7 亿美元,这主要得益于 5G 密集化需求、云技术的加速应用,以及首席执行官 Steve Vondran 在2026 年第一季度财报电话会议上所说的 "人工智能驱动的工作负载迅速扩大"。

目前,该公司的全年物业总收入预期在 105.9 亿美元至 107.4 亿美元之间,高于之前的 104.4 亿美元至 105.9 亿美元,调整后的息税折旧摊销前利润(EBITDA)在中间值为 72.3 亿美元。

在标题之下,更重要的进展是 DISH 完全从前瞻性指导中删除。

卫星电视和无线运营商 DISH Network 曾在 2021 年与美国铁塔公司(American Tower)签署了一份长期租赁协议,在全美建设 5G 网络时使用铁塔空间,但 DISH 违约,停止付款,并最终将频谱卖给了 AT&T(T),导致建设计划完全失败。

一年多来,与 DISH 相关的流失一直是 AMT 业绩中最响亮的声音:事件驱动的不利因素使其美国年收入减少了约 2 亿美元,并将 2026 年的每股 AFFO 增长率压缩至约 2%。

由于 DISH 现在已经脱离了指导意见的风险,DISH 诉讼的任何恢复或 AT&T 的频谱重新部署都将成为纯粹的上升,而这些数字已经得到了市场的支持。

伯恩斯坦公司(Bernstein)在 5 月份将该公司的评级提升至 "跑赢大盘"(Outperform),理由是塔式起重机的结构性理由以及 CoreSite 公司人工智能驱动的发展势头,这是最明确的信号,表明分析师群体开始根据 DISH 事件后的基线为该公司股票重新定价。

AMT 的数据中心子公司 CoreSite 在第一季度实现了约 17% 的财产收入增长(不包括非现金直线收入),这主要得益于企业对混合云部署的持续需求,以及与人工智能相关的推理工作负载的加速发展。

Vondran 将互联活动称为一个 "拐点",并在财报电话会议上表示:"CoreSite 平台推动了弹性租赁需求,同时获得了高利润的互联收入流。

AMT 还在第一季度回购了约 1.84 亿美元的股票,截至 4 月 21 日又回购了 1900 万美元,使 2025 年第四季度以来的累计回购金额超过 5.65 亿美元。

资本配置的信号很重要:管理层正在投入资金,以证明 AMT 股票在目前的价位是便宜的。

伯恩斯坦刚刚将 AMT 的评级提升至 "跑赢大盘"。TIKR 的模型将中期目标股价定为 315 美元左右。在市场跟上之前,我们先来了解一下这背后的数据。

华尔街认为平均值有 17% 的上涨空间,且没有卖盘出现

分析师群体对美国塔塔公司股票得出了明确的方向性结论:在 25 位活跃的分析师中,有 14 位买入,5 位跑赢大盘,6 位持有,没有跑输大盘,也没有卖出。

如果 CoreSite 的人工智能管道转换速度超过共识,且 2027 年美国塔式起重机的内生增长重新加速到中个位数,那么 216 美元的街边平均目标价意味着与 184 美元左右的现价相比大约有 17% 的上涨空间,而 260 美元的高目标价则反映了最具建设性的分析师的看法。

大多数分析师支持的论点是对转型的重新评级:DISH 的流失率下降,基本的中个位数有机租户计费增长再次显现,CoreSite 在稳定的塔台基础上以两位数增长。

AMT 2026 年第二季度的息税折旧摊销前利润(EBITDA)预计约为 17.9 亿美元,与去年同期基本持平。

2026 年第二季度的收入估计也在 27.0 亿美元左右,反映了 TIKR 实际数据和估计数据表中 2.7% 的同比增长率,在 DISH 噪音完全退出同比比较之前,与第一季度相比出现了有控制的减速。

与此同时,2026 年第二季度的 FCF 预计约为 10.3 亿美元,这意味着根据 TIKR 实际数据和预计数据表,这一时期的 FCF 利润率约为 38%。

美国塔塔公司的股价约为 184 美元,相对于市场共识和 TIKR 模型根据公司自身增长假设构建的内在情况而言,股价被低估了。

需要关注的关键变量是:人工智能推理工作负载向 CoreSite 设施扩展的速度有多快,因为这一个因素将 216 美元的均值与 260 美元的高目标区分开来的速度比任何塔式起重机指标都要快。

2026 年美国塔式起重机股票价值是否被低估?TIKR 的 315 美元中值和私人市场折扣

TIKR 的基本情况是,到 2030 年 12 月,美国铁塔的估值约为 315 美元,这意味着从目前约 184 美元的价格来看,总回报率约为 71%,或在未来 4 年半的时间里,年化回报率约为 12%。

如果收入年增长率约为 5%,净利润率接近 32%,市盈率适度扩张,那么到 2035 年,TIKR 中值股价将达到约 427 美元,总回报率约为 133%,内部收益率约为 10%。

如果增长表现不佳,市盈率略有收缩,则低位情况下的股价约为 357 美元,内部收益率约为 8%,在整个期间仍比现在的价格获得正收益。

如果人工智能工作负载加速了 CoreSite 的收入,超过了基本情况,并且移动数据流量如期翻番,那么高情况下的股价约为 497 美元,内部收益率约为 12%。

TIKR 模型中的紧张关系并不具有可操作性:AMT 10 年的历史收入年均复合增长率为 8.4%,而中位数假设只有大约 5%。

矛盾在于公开市场折扣。

首席财务官罗德-史密斯(Rod Smith)在5 月份的摩根大通会议上直接指出了这一点,并指出私人买家对塔式起重机资产的估值倍数远高于公开市场,因为他们从长远角度看问题,并能看透像 DISH 这样的事件驱动噪音。

AMT 目前的市盈率为 0.78 倍,而 TIKR 街头估价表中的净资产估值约为每股 235 美元,正是这种折扣:私人市场会溢价购买的股票,在公开市场上的交易价格却低于其自身的评估价值。

现在,DISH 的流失风险已经消除。CoreSite 的拐点在第一季度财报中显而易见。回购正在进行。美国塔塔公司的股票价值被低估,而 TIKR 模型所依据的数据几个月前就已提供给机构投资者。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 美国塔塔公司股票现在是否值得买入?

美国塔塔公司股票现在买入吗?

25位分析师一致认为美国塔公司股票 "买入",其中14位分析师 "买入",5位 "跑赢大盘",没有 "卖出"。

平均目标价约为 216 美元,这意味着与当前约 184 美元的价格相比,大约有 17% 的上涨空间。TIKR 的中期模型进一步扩展了这一观点,目标是到 2030 年 12 月达到约 315 美元,或大约 71% 的总回报。

关键条件是DISH 的流失率从同比比较中剔除,CoreSite 的人工智能推理管道继续以第一季度的速度进行转换。

AMT 股票的目标股价是多少?

根据 TIKR 数据表中的 22 个活跃价格估计,AMT 股票的街边平均目标价约为 216 美元,最高价为 260 美元,最低价为 195 美元。

基于约 5% 的收入年均复合增长率、约 32% 的净利润率和适度的倍数扩张,TIKR 的中期估值模型将 AMT 的目标股价定在 2030 年 12 月的 315 美元左右。

Street 一年期目标与 TIKR 五年期模型之间的差距反映了铁塔基础设施资产所蕴含的期限溢价。

您应该投资美国铁塔公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出美国塔塔公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 American Tower Corporation。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 AMT 股票 → 免费使用专业工具分析 TIKR 上的 AMT 股票 → 免费使用专业工具分析 TIKR 上的 AMT 股票