主要数据

- 当前价格:约 276 美元

- 2026 年第一季度营收:116 亿美元(同比增长 29)

- 2026 年第一季度调整后每股收益:1.86 美元(同比增长 25)

- 2026 年第一季度自由现金流:17 亿美元(同比增长 14)

- 全年收入指导:低两位数增长(趋向高端)

- 全年每股收益预期:7.10-7.40 美元

- 全年营业利润预期:98.5-102.5 亿美元

- 全年 FCF 指引:80 亿-84 亿美元

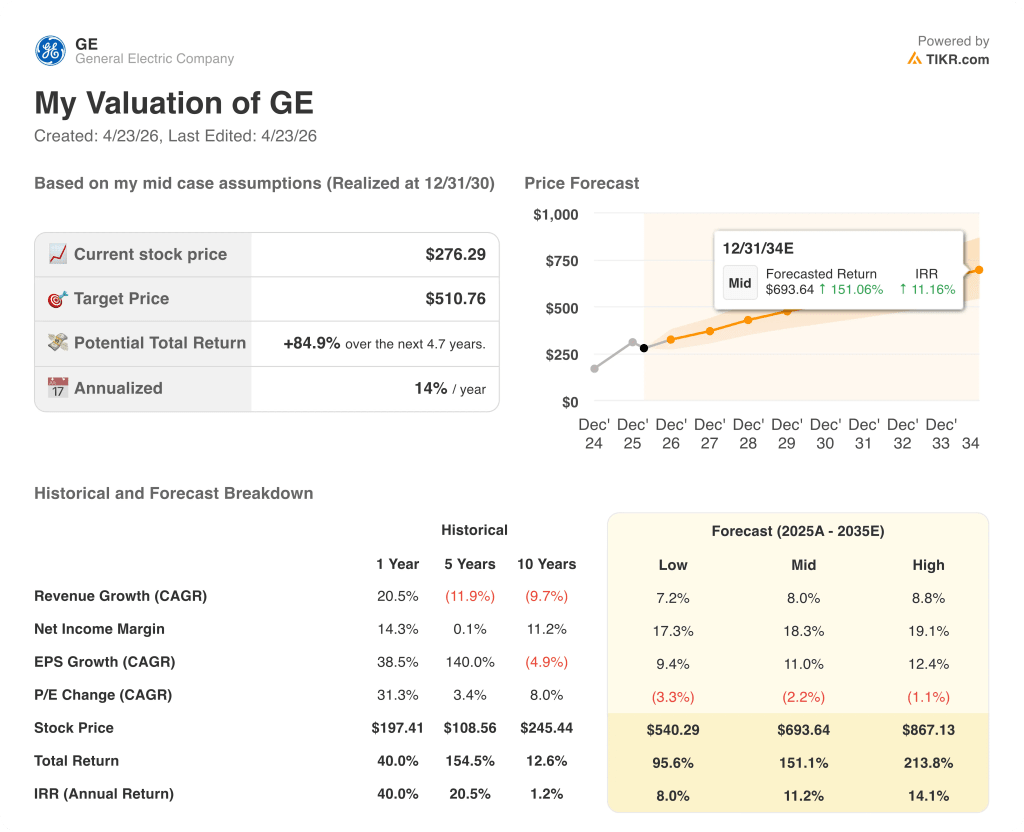

- TIKR 模型目标价:~$511

- 隐含上升空间:~85

第一季度业绩强劲,下半年前景谨慎。TIKR 的机构财务数据可让您免费亲自对通用电气航空航天公司股票的盈利路径进行压力测试 → 通用电气航空航天公司 2020 年第一季度盈利预测

通用电气航空航天集团 2026 年第一季度财报:收入增长 29%,但下半年才是真正的问题所在

通用电气航空航天公司(GE)2026 年第一季度营收为 116 亿美元,同比增长 29%,调整后每股收益为 1.86 美元,同比增长 25%,原因是商用发动机交付和服务需求均大幅超出计划。

商用发动机和服务部门是业绩增长的主要推动力,其收入增长了 34%,原因是内部车间访问收入增长了 35%,备件销售额也因材料供应的改善而攀升了 25%。

商用服务收入总体增长 39%,LEAP 内部车间访问量增长超过 50%。

在 GEnx 的带动下,全公司发动机交付量激增 43%,其中 LEAP 交付量增长 63%,宽体机交付量增长超过 25%。

国防和推进技术部的收入增长了 19%,其中国防和系统部因 F-110 和旋翼机发动机产量增加而增长了 14%,推进和添加剂技术部增长了 29%。

本季度订单增长了 87%,其中 CES 订单增长了 93%,DPT 订单增长了 67%,包括十年来创纪录的国防订单,以及 DPT 连续两个季度订单比超过 2。

首席财务官拉胡尔-加伊(Rahul Ghai)在 2026 年第一季度财报电话会议上说:"如果不是因为当前的事件,我们今天上午就会谈论指南的增长。"他指出,第一季度的业绩比内部预期高出约 3 亿美元。

尽管本季度业绩强劲,但管理层仍将全年指导目标定为每股收益 7.10 美元至 7.40 美元,营业利润 98.5 亿美元至 102.5 亿美元,理由是中东冲突的不确定性及其对下半年商业服务需求的潜在滞后影响。

管理层确实表示,公司正朝着每个指导区间的高端发展,预计第二季度的服务增长将达到十几倍,这主要得益于 95% 的备件收入已得到积压,以及所有所需的车间访问已经结束。

全年服务收入同比增长预期从之前的大约 35 亿美元上调至大约 40 亿美元。

通用电气航空航天公司股票的商业服务积压也超过了 1700 亿美元,自 2024 年底以来增长了近 300 亿美元,为整个已安装机队提供了多年需求的可视性。

公司宣布计划连续第二年向美国制造基地和供应链投资 10 亿美元,并向外部供应商追加 1 亿美元,用于工具和产能扩张。

通用电气航空航天公司的业绩超出 3 亿美元,并保持了指导性目标。在 TIKR 上免费查看该股是否仍以低于公允价值的价格交易 → GE Aerospace 股票财务数据。

通用电气航空航天集团股票财务状况

2026 年第一季度损益表显示,该公司在收入加速增长的同时,营业收入超过 25 亿美元,即使安装发动机组合带来的利润压力仍在继续。

2026 年第一季度的毛利率为 31%,与 2025 年第四季度的 30% 保持一致,反映了利润率较低的已安装发动机出货量与服务相比增长更快的持续混合效应。

2026 年第一季度的营业收入为 25.0 亿美元,与 2025 年第一季度的 21.8 亿美元相比,同比增长约 15%。

2026 年第一季度的营业利润率为 20.2%,而 2025 年第一季度的营业利润率为 22%,受装机增长、GE9X 出货量和持续投资支出的影响,压缩了约 180 个基点。

过去几个季度的利润率轨迹反映了通用电气航空航天公司股票正在进行的有意权衡:2026 年第一季度的 CES 营业利润率为 26.4%,同比下降了 230 个基点,原因是 LEAP 发动机装机量和 9X 出货量在建立长期售后市场权益的同时,也对近期盈利能力造成了压力。

管理层预计全年的 CES 利润率将大致持平,随着维修能力的扩大和外部车间访问渗透率的增长,LEAP 的售后市场利润率预计将在 2028 年左右接近整体 CES 服务利润率水平。

2026 年第一季度后,通用电气航空航天股票值得买吗?

TIKR 模型为通用电气航空航天股票定价约为 511 美元,意味着与当前约 276 美元的价格相比,有大约 85% 的上涨空间,这是基于到 2030 年收入年复合增长率为 8.0% 和净利润率为 18.3% 的中度假设。

该模型的高位假设是,收入年均复合增长率为 8.8%,净利润率为 19.1%,通用电气航空股价约为 867 美元,总回报潜力超过 200%。

第一季度的业绩加强了中度假设,而不是扩大了假设:服务业的增长超出了计划,但管理层对下半年的保守反映了模型必须考虑的真正不确定性。

第一季度后,通用电气航空航天股票的投资理由逐渐增强,这并不是因为提高了指导,而是因为执行力和积压的可视性现在使多年的盈利增长看起来更加可信,即使宏观背景较为疲软。

通用电气航空航天股票实现了近期历史上最强劲的季度之一,但管理层拒绝上调全年指导,问题是下半年的谨慎是审慎的保守主义,还是真正服务业减速的预演。

必须做对的事

- 商业服务积压超过 1,700 亿美元,第二季度 95% 的备件收入已经到位,为近期盈利提供了可视性,从而大幅降低了未来两个季度的风险

- 自 2024 年底以来,备件拖欠率上升了约 70%,这意味着存在着被压抑的需求,随着供应的跟上,这些需求将转化为收入,而无需考虑短期出发的疲软状况

- LEAP 售后市场利润率有望在 2028 年左右达到整体 CES 服务利润率水平,预计今年的维修数量将比去年翻一番

- 国防领域的账面价值比连续两个季度保持在 2 以上,其中包括一份价值 14 亿美元的 CH-53K T408 合同,从而使盈利多样化,免受任何商业空中交通中断的影响

仍可能出现的问题

- 管理层明确提到了全球金融危机式的滞后动态,即服务收入通常会跟随出发下降几个季度,这使得 2026 年和 2027 年下半年的风险比当前的积压可视性所显示的更大

- 自 2024 年底以来,备件拖欠率增加了约 70%,这表明即使需求保持稳定,供应链的限制也可能使公司无法充分抓住服务需求

- GE9X 的亏损预计要到 2028 年才会达到峰值,2026 年 1 月发现的中层密封耐久性问题给波音 777X 项目带来了执行风险,即使管理层保持对认证时间表的预期。

- 全年离港增长指导从中等个位数下调至持平至低个位数,假定中东地区到夏季会出现低两位数的下滑,目前的指导没有反映出任何超出这一情况的增长。

TIKR 模型认为通用电气航空航天的股价约为 511 美元。 查看完整的估值明细,并免费构建您自己的情景 → 您是否应该投资通用电气航空航天?

您应该投资通用电气航空航天集团吗?

要真正了解情况,唯一的方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出通用电气股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 GE Aerospace。无需信用卡。只需您自己决定所需的数据。