通用电气航空航天股票的关键统计数据

- 52 周区间: 176 美元至 348.5 美元

- 当前价格: 311.9 美元

- 市场平均目标价: 352.8 美元

- 最高目标价:425 美元

- TIKR 模型目标(2030 年 12 月):536.6 美元

发生了什么?

全球最大的商用喷气发动机制造商通用电气航空航天公司(GE Aerospace,简称 "GE")在 2025 年实现了业绩突破,重新设定了盈利标准,管理层称这是该公司自 2023 年从传统的通用电气集团剥离以来最强劲的表现。

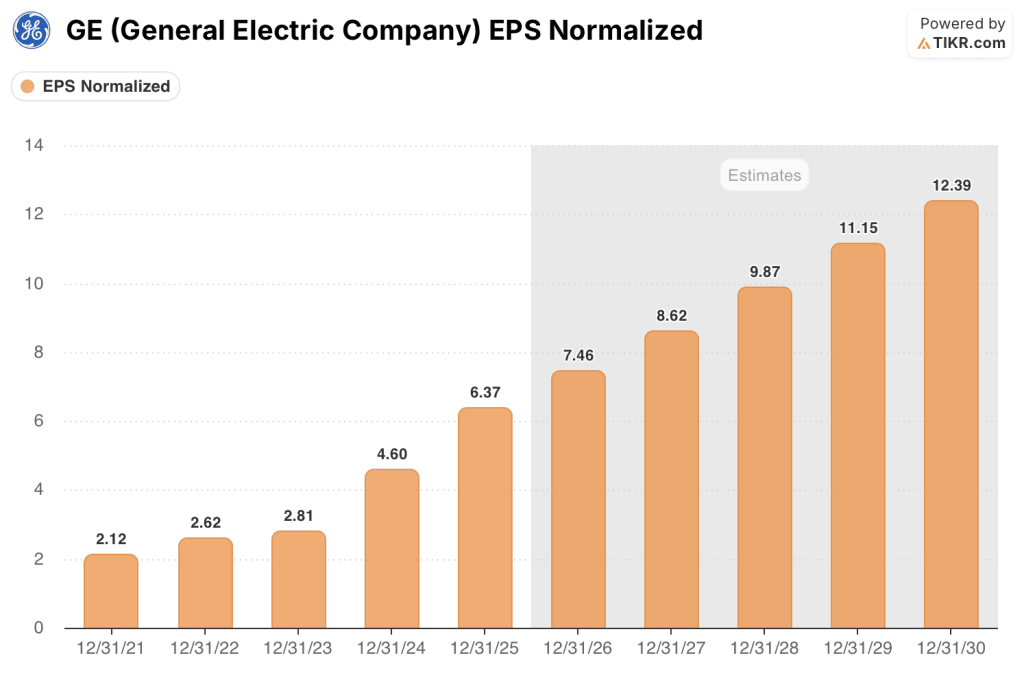

第四季度的业绩令人惊叹:调整后的每股收益为 1.57 美元,超过了一致预期的 1.43 美元;全年正常化后的每股收益为 6.37 美元,同比增长 38.5%,远超预期。

推动这一业绩增长的引擎是通用电气的售后服务业务,该业务通过维修和大修已在商用飞机上飞行的喷气发动机来创造收入,这是一个与飞行小时数和机队年龄直接挂钩的自有经常性收入流。

2025年,LEAP发动机(新一代窄体飞机平台,为波音737 MAX和空客A320neo喷气机提供动力,取代了老式的CFM56发动机)的交付量达到创纪录的1800多台,增长了28%,而LEAP内部车间访问量增长了27%,推动商业服务收入增长了26%。

3月9日,通用电气承诺在2026年对美国制造业追加10亿美元投资,这是连续第二年达到这一水平,目标是新增5000个工作岗位,并扩大CFM LEAP发动机和国防平台的产能。

公司董事长兼首席执行官拉里-卡普(Larry Culp)在2025 年第四季度的财报电话会议上表示:"我们预计在 24 年至 26 年期间实现中位数的复合收入增长,并在 26 年实现 100 亿美元的利润,这比我们的预期提前了两年。

进入 2026 年,通用电气航空航天公司股票的 2026 年营业利润指导值为 98.5 亿美元至 102.5 亿美元,每股收益指导值为 7.10 美元至 7.40 美元(中间值增长近 15%),自由现金流为 80 亿美元至 84 亿美元。

通用电气航空航天集团的售后市场飞轮现在比自转股以来的任何时候都转得快。在 TIKR 上免费实时跟踪 LEAP 商店访问量的增长和分析师目标价格的调整 → 华尔街对通用电气股票的看法

华尔街对通用电气股票的看法

2025年的业绩结束了通用电气重组的篇章,开启了一个由单一复合机制定义的篇章:8万台发动机的装机量带来了数十年的锁定服务收入,而增长更快的LEAP机队仍处于售后市场周期的早期阶段。

受首席财务官拉胡尔-加伊(Rahul Ghai)在财报电话会议上提到的 35 亿美元增量服务收入以及 2025 年 LEAP 设备持续增长和国防交付量增长 30% 的推动,通用电气航空航天公司 2025 年的正常化每股收益达到 6.37 美元,同比增长 38.5%,街调机构预计其复合增长率为 17.1%,2026 年达到 7.46 美元,2027 年达到 15.5%,2026 年达到 8.62 美元。

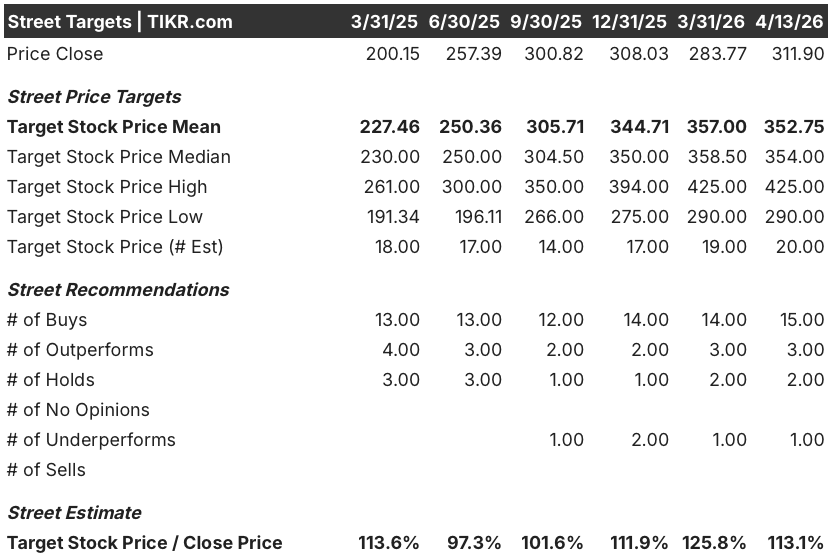

在 20 位分析师中,有 18 位将通用电气航空航天股票评级为买入或跑赢大盘,平均目标价为 352.75 美元,意味着较当前的 311.90 美元价格有 13.1% 的上涨空间;分析师们特别关注 LEAP 巡视店加速的步伐和 CFM56 的退役趋势,管理层预计到 2028 年将保持在 2300 至 2400 架的范围内,而之前的预期是 2300 架。

290 美元的低目标股价与 425 美元的高目标股价之间的价差反映了一场真正的估值争论:看跌者认为通用电气航空航天公司股票的工业股价倍数已经很高,如果售后市场定价走软,几乎没有出错的余地;而看涨者则指出,到 2030 年,LEAP 装机量将增加两倍,这是一个结构性收入驱动因素,目前的股价倍数无法完全反映其价值。

通用电气航空航天公司股票的定价约为 2026 年共识每股收益 7.46 美元的 41.8 倍,高于历史工业同行业平均水平,但至少到 2028 年,每股收益将以每年 15%以上的复合增长率增长,而该公司拥有 1900 亿美元的积压订单,自由现金流转换率超过 100%,相对于积压订单所保证的多年盈利能力,通用电气航空航天公司股票的价值似乎被低估了。

在财报电话会议上,当被问及公司的服务业绩是否能超过中位数指导时,Culp 回答说,"年初的情况并没有让我们对尾部风向有所顾虑",这直接向市场表明,保守的 2026 年指导值有可能过低。

无论是地缘政治干扰(中东冲突后航空燃油价格已经飙升)还是全球需求放缓导致的商业航空旅行需求恶化,都会压缩商店访问量,打破售后市场复合论。

2026 年第一季度财报中值得关注的数字是,LEAP 内部车间访问量增长与管理层 25% 的全年目标相比,以及商业服务收入增长与中位数指引相比。

通用电气航空航天集团财务数据

通用电气航空航天集团的总收入在 2025 年增长了 18.5%,达到 459 亿美元,这是继 2024 年增长 9.5%之后连续第二年加速增长,原因是商业和国防领域的服务量和设备交付量都在增加。

经营杠杆作用非常明显:2025 年营业收入增长 22.3%,达到 95 亿美元,连续第三年超过收入增长,原因是利润率较高的服务组合和 FLIGHT DECK 生产率改进(通用电气借鉴日本工业方法的精益生产系统)将营业利润率从 2024 年的 20.0% 提高到 20.7%。

毛利润增长 20.4%,达到 144 亿美元,毛利率从 31.0% 提高到 31.5%,创下四年来的新高,这反映了收入结构向服务业的累积转变,在服务业,发动机维修和大修的结构性利润率高于新设备销售。

估值模型说明了什么?

TIKR 模型将通用电气航空航天的目标股价定在 536.64 美元的中位水平,这意味着在大约 4.7 年的时间里,通用电气航空航天的总回报率将从目前的 311.90 美元上升 72%,其基础是到 2030 年 8.0% 的收入年复合增长率、18.4% 的净利润率和 11.3% 的每股收益年复合增长率--1900 亿美元的积压订单和 LEAP 售后市场的结构性增长使这些假设变得保守而非乐观。

通用电气航空航天公司股票的价值在当前水平似乎被低估了,在中度情况下,到 2030 年的年化回报率为 12.2%,即使进入 2030 年,每股收益的年增长率已经超过 15%。

TIKR 模型的三种情景直接映射到一个变量:LEAP 售后市场飞轮相对于 GE9X 损失的复合速度,以及给近期利润率带来压力的供应链逆风。

低方案(582.67 美元 | 7.4% 内部收益率 | 7.2% 收入年复合增长率 | 17.3% 净利润率)

- LEAP 商店访问量增长减速,低于 2026 年 25% 的目标,原因是地缘政治干扰压缩了航空旅行需求,航空燃油价格(欧洲市场自 2 月下旬以来已翻番)使航空公司对可自由支配的 MRO 支出持谨慎态度

- 2026 年,GE9X 的亏损同比翻了一番,777X 的认证推迟到 2027 年以后,使不利因素延续到 2028 年,从而使 CES 利润率的恢复低于 26.6% 的水平

- 稀土短缺问题,特别是发动机隔热涂层中使用的钇短缺问题仍未解决,导致新发动机交付和 MRO 吞吐量在 2027 年定期放缓。

- 收入年复合增长率为 7.2%,净利润率达到 17.3%,到 2030 年,股票总回报率达到 86.8%,但每股收益低于中值情况约 168 美元

中期案例(750.87 美元 | 10.6% 内部收益率 | 8.0% 收入年复合增长率 | 18.4% 净利润率)

- LEAP 内部车间访问量在 2025 年增长 27% 的基础上,在 2026 年按指导增长 25%,随着安装基础的扩大,到 2028 年保持中位数的商业服务收入增长,实现到 2030 年增长两倍的管理目标

- CFM56 的退役率保持在每年约占机队的 2%,到 2028 年,车间访问量保持在 2,300 至 2,400 次范围内,并维持高利润 CFM56 售后市场作为持久的盈利底线

- LEAP OE 如期在 2026 年实现盈利,消除了设备利润率的拖累,使 CES 利润率恢复到当前水平以上,即使 9X 装运量增长也是如此

- 收入复合增长率为 8.0%,净利润率达到 18.4%,到 2030 年股票总回报率达到 140.7%,与 10.6% 的年化内部收益率一致

高案例(942.23 美元 | 13.5% 内部收益率 | 8.8% 收入年复合增长率 | 19.2% 净利润率)

- 由于宽体飞机项目(GEnx、GE90)的工作范围持续扩大,以及美国联合航空公司 2 月份订购的 300 台 GEnx 发动机开始进入更繁重的维护周期,LEAP 服务收入超过了中位数指导值

- 在 210 亿美元的 DPT 积压项目、2 月 23 日签订的价值 1240 万美元的美国空军 GEK1500 发动机合同以及北约国防预算加速推动 F414 和 T700 需求增长的支持下,国防项目自 2025 年起的增长率高于 30%。

- 由于在新加坡(到 2029 年将达到 3 亿美元)和美国(仅 2026 年就将达到 10 亿美元)的自动化投资提高了吞吐量,而没有相应的成本增长,因此整个扩大的 MRO 网络的飞行甲板生产率复合提高,推动营业利润率扩大到 20.7% 以上

- 收入复合增长率为 8.8%,净利润率达到 19.2%,到 2030 年股票总回报率为 202.1%,与 13.5% 的年化内部收益率一致

您应该投资通用电气航空航天集团吗?

真正了解情况的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出通用电气股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 GE Aerospace。无需信用卡。只需您自己决定所需的数据。