截至2026年7月,Exelon股票的关键要点

- 在覆盖埃克森的23位分析师中,有16位给予该股“持有”评级,目标价均值为49美元,而当前股价为48美元,两者差距不足3%。

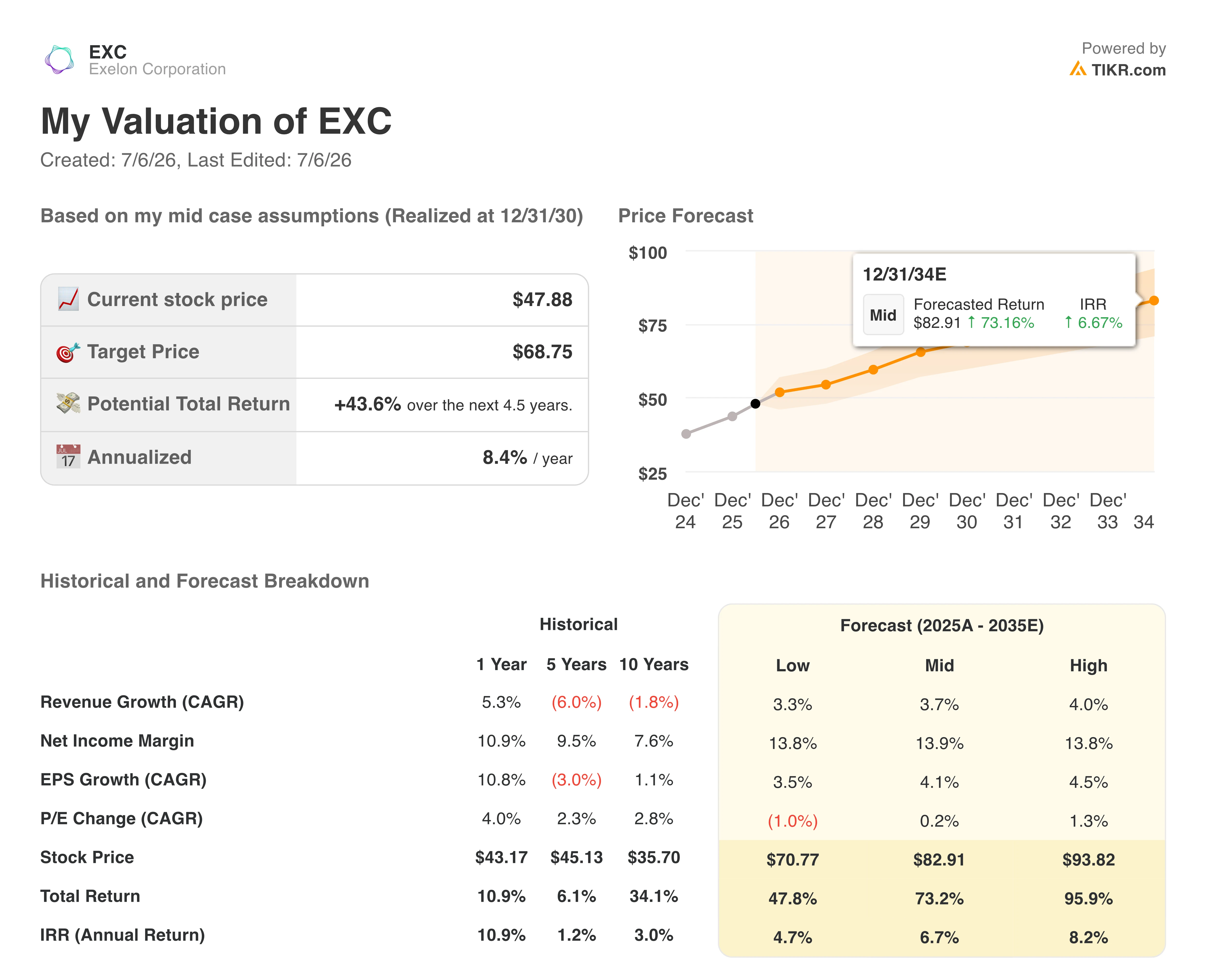

- TIKR的中位数模型预测,到2030年12月,Exelon股票目标价将达到69美元,4.5年内总回报率为44%,年化回报率为8%。

- Exelon于2月提交的19亿美元MISO输电项目投标,可能推动其费率基数增长超过16%。

16家机构维持“持有”评级,49美元的平均目标价几乎未对股价产生影响,但TIKR的模型显示该股仍有44%的上行空间。免费查看TIKR上Exelon的完整估值报告 →

Exelon股价超出第一季度预期,而PECO电价申请撤回使计划重置

5月6日,Exelon(EXC)公布第一季度经调整后每股运营收益为0.91美元,高于0.89美元的分析师一致预期;营收从上年同期的67.1亿美元增至72.4亿美元。 数据公布后,Exelon股价徘徊在其52周交易区间(42美元至51美元)的中段附近。

这一增长源于ComEd和Pepco的输配电费率上调,以及PECO的有利天气条件,这些因素共同推动营业利润(EBIT)从15.4亿美元增至16.1亿美元,增幅为4%。

不过,本季度并非一帆风顺:埃克塞隆以客户负担能力和利益相关方反馈为由,撤回了新提交的PECO电力和燃气费率申请。

首席执行官卡尔文·巴特勒在第一季度财报电话会议上直接谈及这一转变,并直言不讳地描述了调整后的资本计划:“这是针对不同时期制定的不同计划。”该调整包括计划到2027年实现3.5亿美元的运营维护(O&M)增量节省,资金来源是缩减宾夕法尼亚州和马里兰州优先级较低的配电工程。

这对竞争地位的意义在于向输电业务转型。2月,埃克塞隆与Invenergy联合竞标了MISO第二阶段1.1轮(Tranche 2.1)中伊利诺伊州的两个输电项目,总价值约19亿美元。

管理层还披露了约10亿美元的抵押品,这些抵押品与联邦能源监管委员会(FERC)批准的输电担保协议相关,用于支持其数据中心项目储备,这表明Exelon的受监管增长战略如今在电网扩建方面与电价申请案同等重要。

Exelon刚刚撤回了其在宾夕法尼亚州的电价申请,并为新的输电项目出价19亿美元。在TIKR上免费追踪这对财务数据意味着什么 →

尽管目标价几乎未变,华尔街对EXC股票的评级仍保持稳定

华尔街对Exelon股票持谨慎的中立态度。 截至2026年6月30日,覆盖该股的23位分析师中,4位给出“买入”评级,1位给出“跑赢大盘”评级,16位给出“持有”评级,2位给出“卖出”评级;目标价均值为49美元,而当前股价接近48美元,两者差距不足3%。

华尔街预计EXC股票的息税前利润(EBIT)将在2027年中期大幅放缓

受ComEd和Pepco新的输配电费率推动,Exelon 2026年第一季度EBIT达到16.1亿美元,同比增长4%。

分析师预计第二季度EBIT将达10.7亿美元,同比增长16%;第三季度将达15.9亿美元,同比增长6%。

预计到2027年第一季度,息税前利润将达到17.6亿美元,同比增长10%,随后在2027年第二季度放缓至9.7亿美元,同比下降10%。

对于埃克塞隆(Exelon)股票而言,关键问题在于:在华尔街调整其模型之前,此前已指引至2029年的16%输电费率基数增长能否抵消这一预期下滑。

若输电业务增长能抵消EBIT下滑,TIKR对Exelon股票69美元的目标价将维持不变

根据TIKR的中位数模型,到2030年12月,Exelon股票估值为69美元,这意味着从当前48美元的股价计算,总回报率为44%,或4.5年内年化回报率为8%。

该回报率高于投资者对受监管公用事业公司的通常预期——该类公司通常仅能实现中个位数的年化收益。

只要417亿美元的资本计划以及截至2029年的16%输电费率基数增长能持续转化为EBIT增长,从而抵消模型中目前预测的2027年年中EBIT下滑,该目标便有望实现。 待定的19亿美元MISO输电投标可能带来额外上行空间,该因素尚未反映在业绩指引中。

TIKR的模型将Exelon股票的目标价定为69美元,总回报率为44%。在TIKR上免费制定您自己的目标价 →

您应该投资Exelon公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出埃克塞隆公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,同时跟踪埃克森公司以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。