Energy Transfer LP(纽约证券交易所代码:ET) 受每股收益疲软、杠杆率升高以及整个中游行业谨慎背景的影响,该公司的股价一直处于 17 美元/股的区间下限附近。即使面临这些挑战,该公司仍继续从其核心天然气和 NGL 网络中获得稳定的现金流,该网络仍是美国能源基础设施的重要组成部分。

最近,Energy Transfer 完成了对 Crestwood Equity Partners 的收购,增加了威利斯顿盆地和特拉华盆地的集输和加工资产。管理层还强调了其 NGL 分部不断改善的产量趋势,该部分一直是公司业务最强劲的驱动力之一。这些进展表明,尽管近期存在不确定性,但 ET 正在为稳定的长期业绩进行自我定位。

本文概述了分析师对该股到 2027 年的交易预期,以及估值模型对 ET 盈利状况的解读。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解股票的真实价值 >>>

分析师目标股价显示了可观的上涨空间

ET 的交易价格接近 17 美元/股,分析师预计该股将升至 22 美元/股,与当前水平相比,约有 30% 的上涨空间。

市场细分:

- 最高预期:25 美元/股

- 最低预期:17 美元/股

- 目标中值:22 美元/股

- 评级: 12家买入,5家跑赢大盘,2家持有

目标区间相当小,这表明分析师认为该公司还有上涨空间,但仍预期其将保持稳定,以收入为导向,而不是出现重大突破。对于投资者来说,这表明在稳定的现金流和可预测的分配支持下,ET 将有可观的上涨空间,而大部分回报将由 ET 可靠的运营基础驱动,而不是激进的增长。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

能源转让公司:增长前景和估值

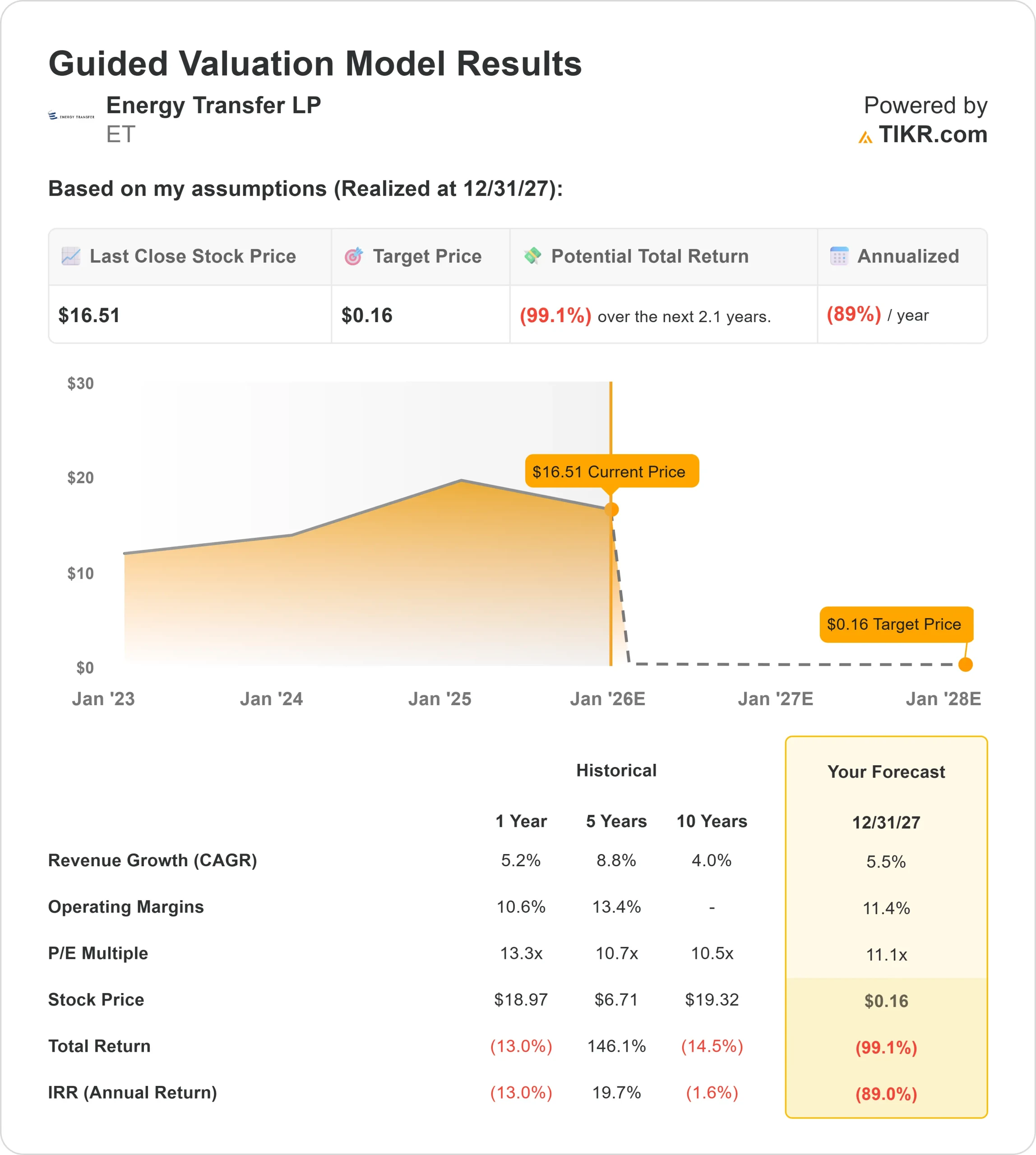

ET 的基本面看似稳定,但在其特定假设下,估值模型描绘了一幅截然不同的图景。

- 收入增长预测:5.5%

- 运营利润率预测11.4%

- 应用的远期市盈率:11.1 倍

- 根据分析师的平均估计,TIKR 的指导估值模型表明,到 2027 年,公允价值为 0 美元/股

- 假定总回报率:(99)

- 假定年化回报率:(89)

这些结果看起来很极端,因为该模型采用的是传统的盈利倍数,而盈利并不能反映真实的经济表现。ET 报告的每股收益往往远低于其现金流,这导致基于 P E 的标准估值模型产生过于苛刻的结果。

对投资者而言,该模型应被视为一种敏感性测试,而不是预测。评估 ET 最好使用现金流稳定性、分销覆盖率和长期销量趋势,这样才能更准确地反映其实际财务状况。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

ET 核心系统的运营趋势不断改善,这令分析师备受鼓舞。Crestwood 资产加强了 ET 在主要产区的布局,而 NGL 吞吐量的改善继续支持着利润率的稳定。管理层还致力于提高利用率、提高效率和维持严格的合同结构。

对投资者而言,这些因素表明,即使整体增长仍然温和,该公司仍有多种杠杆保护现金流并维持分配。

熊市案例:杠杆和盈利敏感性

ET 的杠杆率仍高于许多投资者的偏好,这限制了灵活性,并可能影响估值。该公司的盈利状况比现金流更不稳定,这就是为什么传统的估值模型往往会在报告的每股收益较低的时期显示出严重的下行趋势。

此外,关键盆地的竞争依然激烈,造成了持续的定价和产量压力。对投资者而言,风险在于 ET 的现金流增长可能不够快,无法有效降低杠杆率,这可能会限制其股价随着时间推移重新走高的能力。

2027 年展望:ET 价值几何?

根据分析师的平均估计,TIKR 的指导估值模型显示,在目前的投入下,ET 的价值为 0 美元/股。分析师自己预计 ET 的交易价格将接近 22 美元/股,这意味着与目前 17 美元/股的价格相比将有大约 30% 的上涨空间。

这一预期上涨幅度不大,而且已经假定了稳定的运营、持续的销量趋势和可靠的现金流。为了获得更高的回报,ET 需要加快 EBITDA 的增长速度,有效整合 Crestwood,并在降低杠杆率方面取得显著进展。如果没有这些改进,分销将继续成为回报的主要驱动力。

对于投资者来说,ET 仍是一个稳定的收益型投资品种,具有缓慢和适度增值的潜力。长期回报前景最终取决于公司将运营势头转化为持续财务收益的能力。

华尔街忽视的具有巨大上升空间的人工智能复合型企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。