CRH 股票的关键统计数据

- 过去一周表现3%

- 52 周区间:77 美元至 132 美元

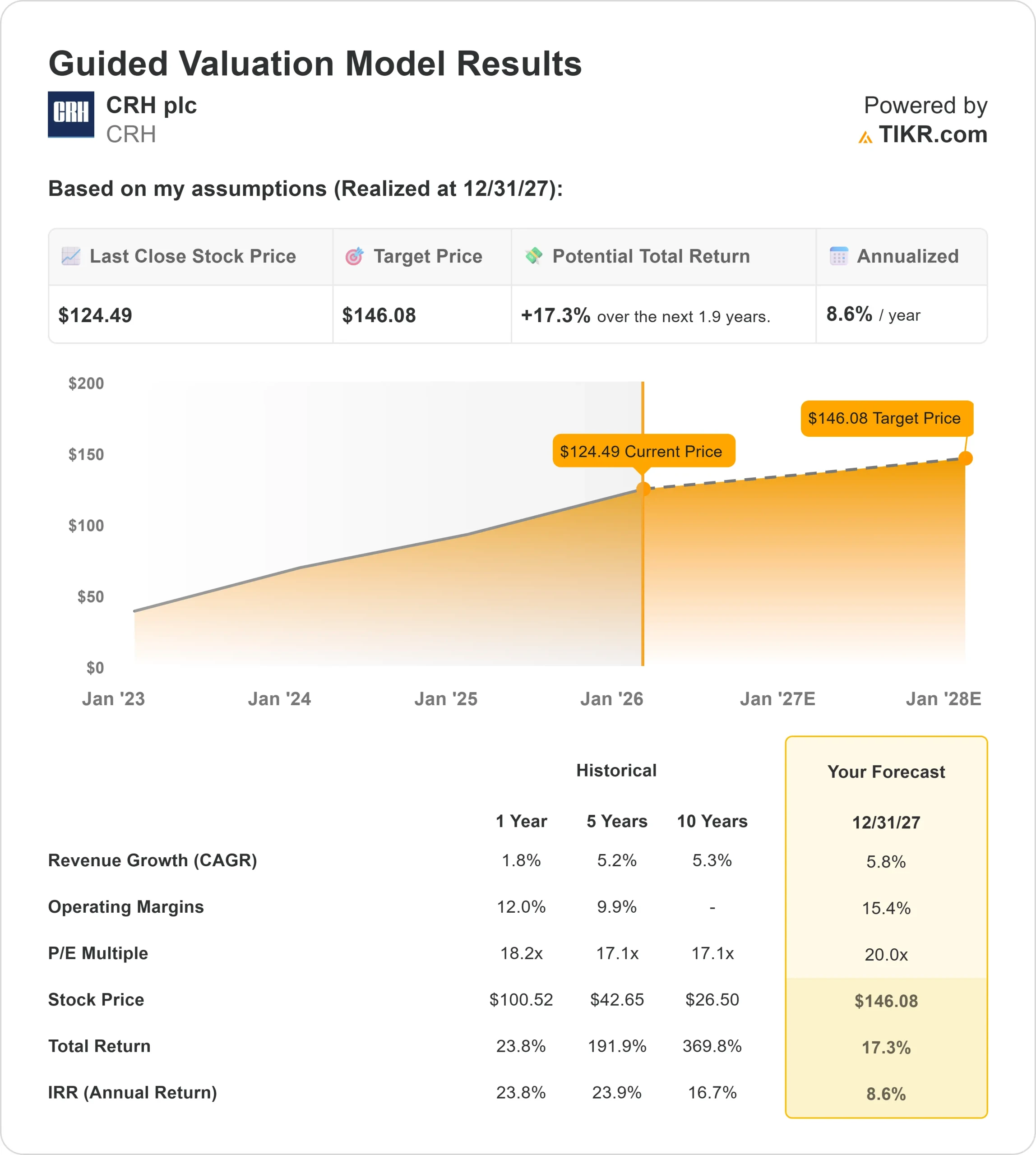

- 估值模型目标价:146 美元

- 隐含上升空间:1.9 年 17

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测来评估您最喜爱的股票(如 CRH)的价值 >>>

发生了什么?

CRH plc (CRH)股价在过去一周上涨了约3%,多个交易日走高,收盘价接近124美元,接近近期交易区间的上限。

这一走势是由于投资者重新转向大盘基础设施和建筑材料类股,在即将到来的财报和美国与欧洲基础设施支出的持续能见度之前建立定位。

华润集团的业务涉及骨料、水泥和下游建材,直接受这些支出趋势的影响,支持了本周稳定的买盘兴趣。

分析师的情绪也保持支持。虽然没有重大的评级提升,但有几家公司重申了现有的目标价,集中在 140 美元上下,增强了该股近期上涨后的信心,并有助于限制近期高点附近的抛售压力。

总体而言,上周的上涨反映了围绕盈利稳定性、与基础设施相关的需求以及分析师支持的情绪改善,而不是对单一头条新闻的反应,从而使股价以可控的方式走高。

CRH 是否被低估?

根据估值模型假设,该股票的模型如下

- 收入增长率(CAGR):5.8

- 营业利润率15.4%

- 退出市盈率:20.0 倍

基于这些输入,该模型估计目标价为 146 美元,这意味着在未来1.9 年内,该股的总涨幅将比近期水平高出约17%。

明年的业绩可能取决于华润集团如何有效地将基础设施和非住宅建筑需求转化为更高的骨料、水泥和建筑产品装运量,尤其是在北美,因为那里的定价纪律仍然具有弹性。

利润率的表现仍然与工厂利用率的提高、投入成本压力的缓解以及持续执行螺栓式收购以加强当地市场密度和定价能力所带来的经营杠杆密切相关。

自由现金流的产生仍然是一个重要的信号,因为规范的资本分配和收购整合支持了资产负债表的灵活性,同时将杠杆率保持在目标范围内。

以目前的水平来看,华润集团的价值被适度低估,未来的业绩表现可能由稳定的销量恢复、定价执行和利润纪律驱动,而不是快速的估值重估。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。