COST 股票的主要数据

- 年初至今表现:16

- 52 周区间: 844 美元至 1,067 美元

- 估值模型目标价:1,192 美元

- 隐含升幅:19

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,为您最喜爱的股票(如好市多批发)估值 >>>

发生了什么?

好市多批发公司由于强劲的月度销售业绩和持续的机构需求支撑了股价的上涨,该公司股票今年迄今为止上涨了约 16%,最近的交易价格接近每股 1,003 美元。

股价保持在 844 美元至 1067 美元 52 周区间的上半段附近,反映出持续的买盘势头,而不是短暂的飙升。

今年一月份的销售业绩表现强劲,增强了人们对客流量增长和可比销售势头的信心,从而推动了该股的上涨。

本周,好市多公布的 1 月份净销售额为 213.3 亿美元,同比增长 9.3%,公司可比销售总额增长 7.1%,数字化可比销售额激增 34.4%。

美国的可比销售额增长了 5.8%,而全球的客流量增长了 2.4%,美国增长了 2.2%,显示出稳定的需求,即使油价通缩使报告的可比销售额减少了约 100 个基点。

首席财务官安德鲁-尹(Andrew Yoon)表示:"本月净销售额为 213.3 亿美元。"尽管农历新年时间的变化使其他国际销售额和公司总销售额分别减少了约 4% 和 0.5%,但食品、生鲜品类以及非食品类的低两位数增长依然强劲。

在第三季度的申报中,机构定位依然活跃。American Century Companies 增持了 8.5%,增加了 127,495 股,达到 1,619,703 股,价值约 15 亿美元。

Harvest Portfolios Group 增持了 72.6%,达到 55,045 股,价值 5,095 万美元;Rafferty Asset Management 增持了 2.1%,达到 51,028 股,价值 4,723 万美元。桑坦德银行(Banco Santander)增持 41%,至 31,367 股,价值 2903 万美元。

与此同时,Aster Capital 减持了 80.5%,Ibex Wealth Advisors 减持了 83.8%,Westfield Capital 减持了 36.3%,反映出在该股强势上涨后的选择性获利回吐。

机构投资者合计持有好市多约 68.5% 的股份,巩固了其在投资组合中长期核心持股的地位。

该股今年的上涨似乎是受持续的客流量增长、数字化加速以及可比销售额的持续增长所支撑,而非短期投机行为。

查看分析师对好市多(COSTCO Wholesale)的增长预测和目标价(免费) >>>

好市多是否被低估?

根据估值假设,该股的估值模型如下

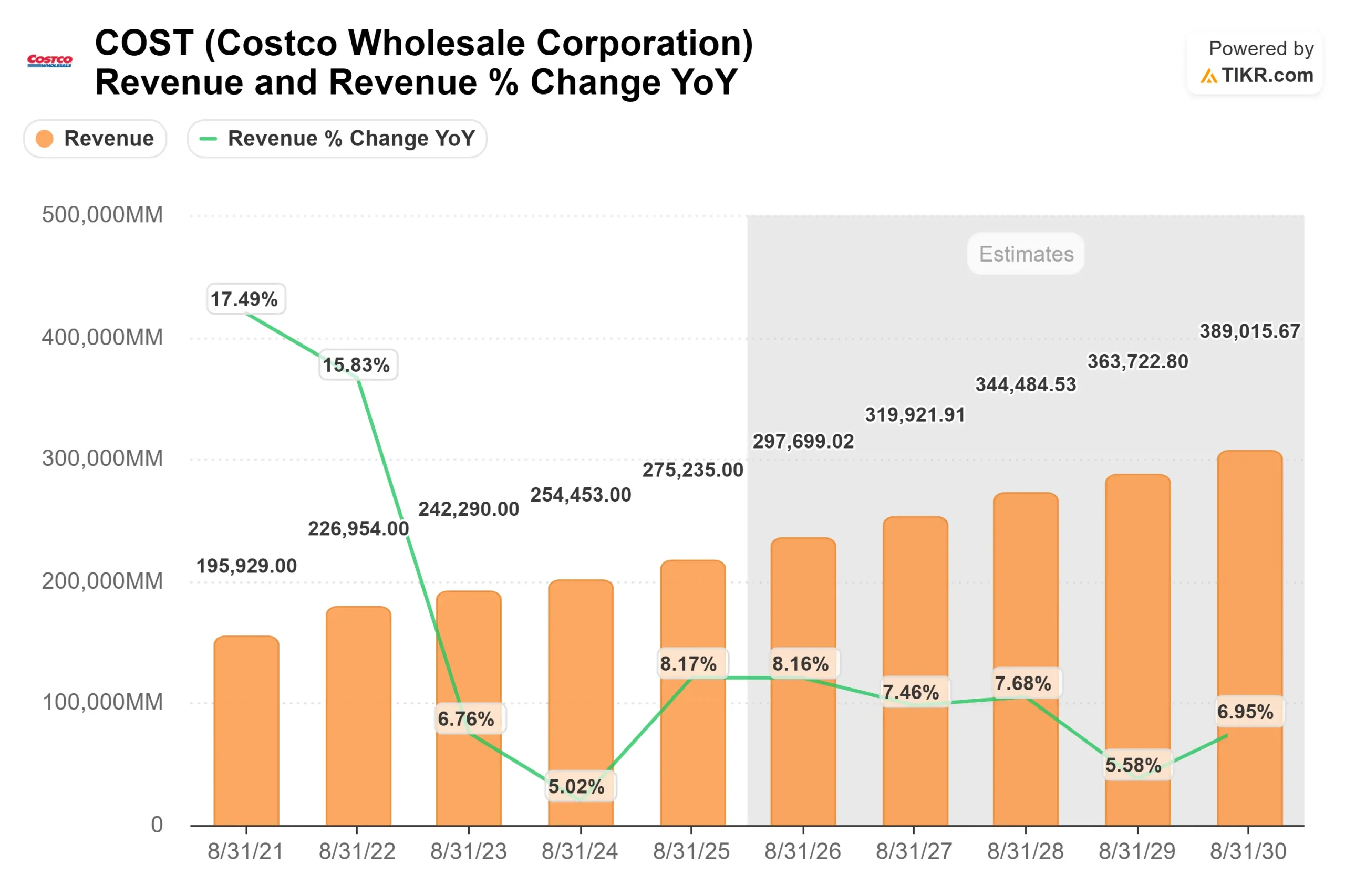

- 收入增长率(CAGR):7.8

- 营业利润率4.0%

- 退出市盈率: 45 倍

在稳定的中个位数可比销售增长、持续的仓库扩张以及会员费收入增量的支持下,预计收入将从 2024 财年的约 2,550 亿美元增至 2030 财年的约 3,890 亿美元。

好市多的模式以客流量和销售额为优先,而不是激进的定价,这支持了即使在好坏参半的消费环境中也能保持稳定的需求。

接近 4.0% 的营业利润率看似微薄,但微小的改善都会对盈利产生有意义的影响。通过 Kirkland 品牌提高自有品牌渗透率、提高供应链效率,以及随着新仓库的成熟而增加的 SG&A 杠杆作用,都能推动每股收益比收入更快地增长。

会员费收入仍然是一个重要的驱动因素,因为它能带来高额的增量利润,并支持整体利润的稳定。

在未来 12 个月内,业绩表现将取决于可比销售势头、国际仓库的开业情况,以及续约率是否保持在 90% 以上的历史高位。可自由支配品类的增长将预示着健康的消费需求,而数字销售的持续增长则强化了好市多的竞争定位。

未来会员费的上调也将成为直接的盈利杠杆,因为之前的会员费上调已在不影响会员保留率的情况下显著提高了营业收入。

根据上述因素,该模型估计目标价为 1192 美元,这意味着在大约 2.5 年的时间里,总涨幅约为19%,这表明该股在目前接近 1003 美元的水平上似乎被适度低估了。

在目前的水平,好市多的价值似乎被略微低估,未来的回报将由稳定的可比销售增长、有序的仓库扩张和持久的会员经济学驱动,而不仅仅是多重扩张。

好市多股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算好市多批发公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。