GLW 股票的主要数据

- 本周表现:9

- 52 周区间: 37 美元至 162 美元

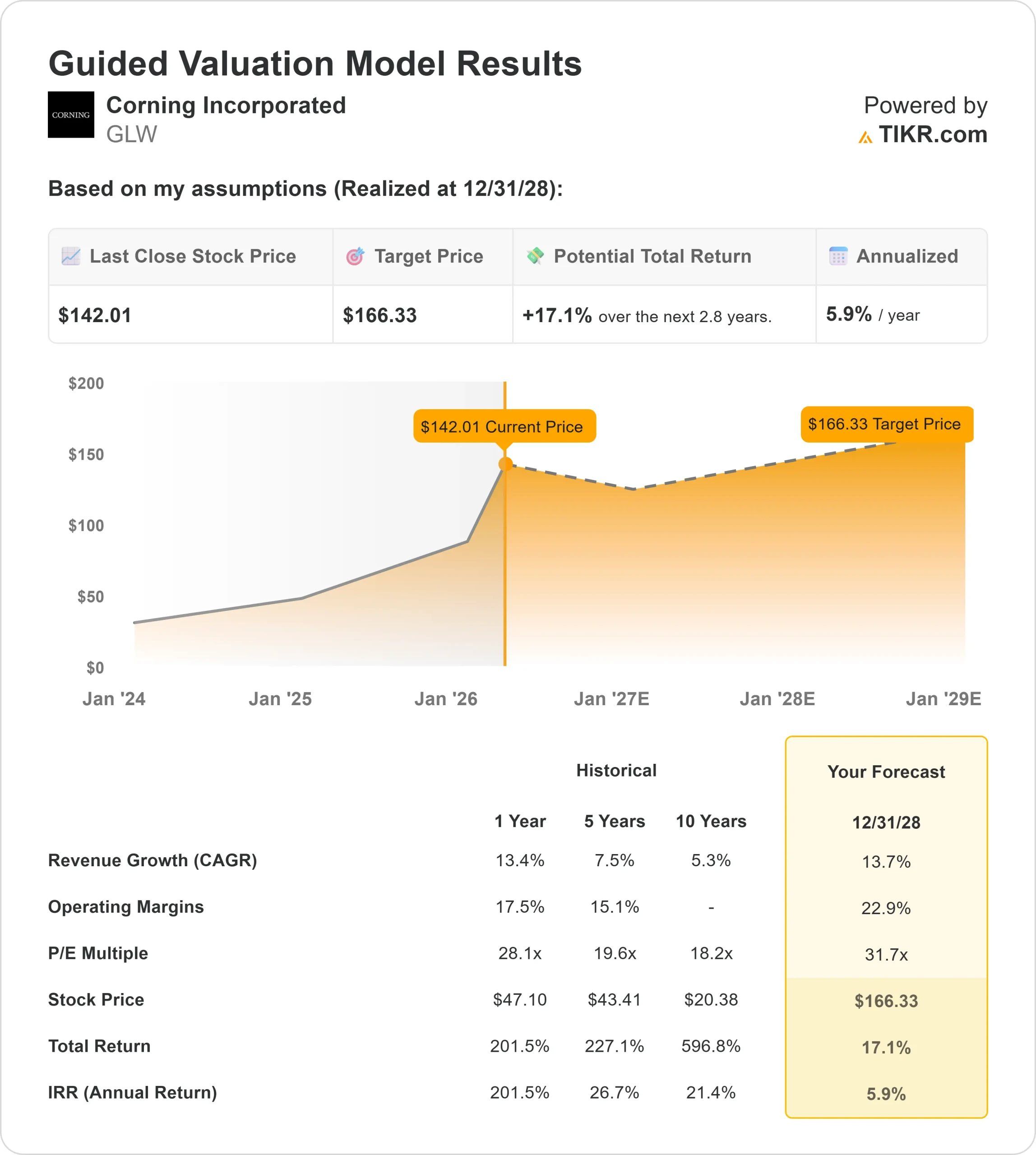

- 估值模型目标价:166 美元

- 隐含升幅: 17

使用 TIKR 分析您最喜爱的康宁公司等股票(免费) >>>

发生了什么?

康宁公司股票越来越被视为人工智能基础设施建设的主要受益者,因为对数据中心连接性的需求激增,促使投资者转向那些提供将成千上万台人工智能服务器连接在一起所需的光纤和组件的公司。

在此背景下,康宁股价本周上涨约9%,收于每股 142 美元附近,如上图所示。

本周康宁股价走高,主要是因为投资者对光连接需求走强的定价,其中包括允许数据中心内的人工智能服务器以高速、低延迟进行通信的光纤电缆和连接器,这是训练和运行大型人工智能模型的关键要求。

尽管康宁因其在光纤制造领域的规模和对超大规模数据中心建设所带来的数量增长的更直接影响而脱颖而出,但这种前景的改善提升了包括 Coherent 和 Lumentum 等竞争对手在内的更广泛的光网络领域,而同行则更多地受到周期性电信和组件需求的影响。

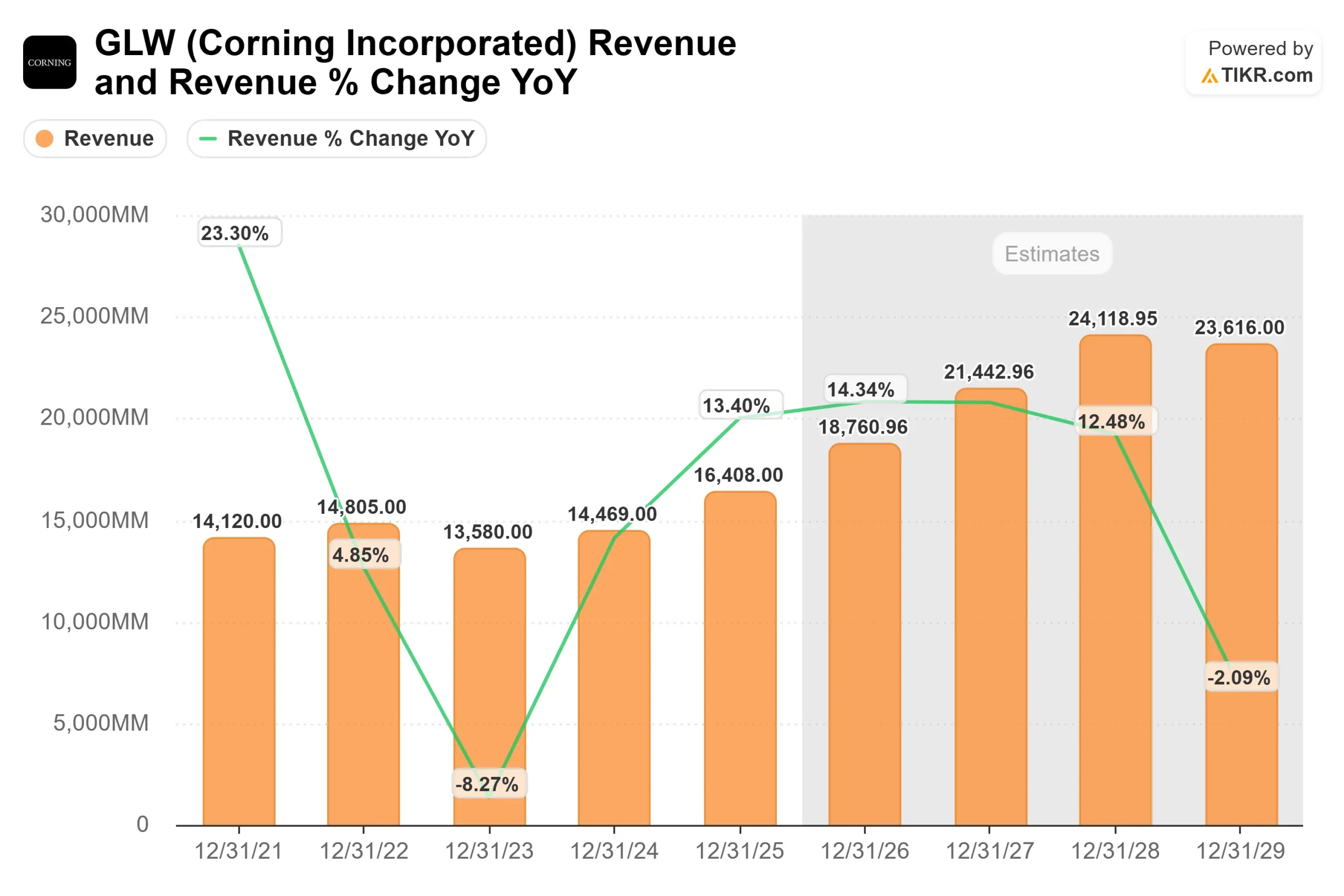

康宁首席财务官埃德-施莱辛格(Ed Schlesinger)最近发表的评论强调,数据中心对光连接的需求 "超出了我们的预期",反映出与人工智能基础设施相关的更强劲势头,同时指出,自推出 Springboard 计划以来,该公司的销售额增长了约 40%,盈利增长了近 90%,运营利润率从约 16% 提高到 20%,并上调了未来几年新增 110 亿美元收入的展望,这意味着年销售额有望达到约 240 亿美元。

最近提交的机构文件显示,该公司的定位不一,林肯资本(Lincoln Capital)等公司新进了约 10,420 股,价值近 91.2 万美元,CGN Advisors 建仓价值约 183 万美元,而包括 MassMutual Private Wealth & Trust FSB 在内的大型持有者减持了 26.4%,Union Bancaire Privée 减持了 42.7%,总体机构持股比例接近 69.8%,尽管有选择性地减持,但表明该公司仍将长期参与。

GLW 是否被低估?

在估值假设下,该股票的模型如下:

- 收入增长率(CAGR):13.7

- 营业利润率:22.9

- 退出市盈率:31.7 倍

随着超大规模公司增加对数据中心的支出,预计收入增长将加快,因为随着人工智能工作负载的扩大,每个数据中心需要的光纤和连接硬件将大幅增加。

利润率的扩大得益于向高价值光学产品的转变,以及随着产量的增加,利用率的提高,从而使更多的收入以更高的利润率流出。

康宁的增长还得到了汽车玻璃和先进材料等相邻业务的支持,不过主要的盈利驱动力越来越多地与人工智能基础设施而非传统的消费电子产品需求联系在一起。

基于这些因素,该模型估计康宁的目标价为 166 美元,这意味着未来 2.8 年的总上涨空间约为17%,表明该股在当前水平被适度低估 。

明年的表现可能取决于人工智能驱动的持续光纤需求、与超级计算机达成的更多长期供应协议,以及该公司在保持利润率的同时有效扩大生产规模的能力,而盈利势头与基础设施支出周期的关系越来越密切。

GLW 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出康宁公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。