康卡斯特股票的关键数据

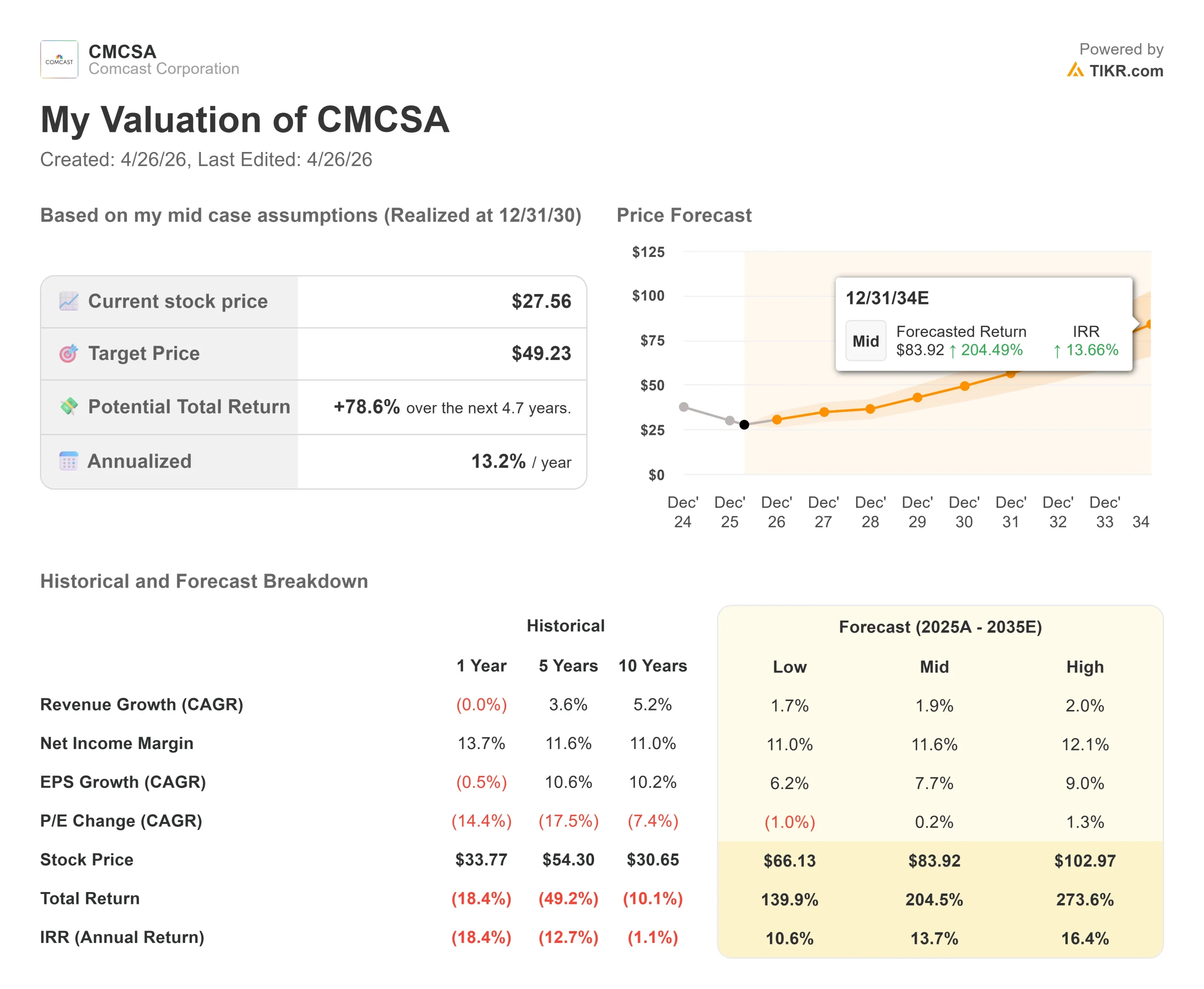

- 当前价格:27.56 美元

- 市场平均目标价:约 33 美元

- TIKR 中值目标:约 49 美元

- 潜在总回报:~79%

- 年化内部收益率:~13% /年

- 2026 年第一季度收益反应:2026年 4 月 24 日 (12.90%)

- 股息率:4.9

现已上线:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

发生了什么?

康卡斯特 (CMCSA)在 2026 年 4 月 24 日公布第一季度财报后下跌了 12.90%,从 31.64 美元跌至 27.56 美元。这使该股接近其 52 周最低点 25.75 美元。不同寻常的是:该公司的各项主要指标均超过预期。

营收达到 314.6 亿美元,同比增长 10.9%,超出共识 3.4%。调整后每股收益为 0.79 美元,超出预期 8.3%。调整后息税折旧摊销前利润 79.3 亿美元,超出预期 2.4%。归属于康卡斯特的净利润下降了 35.6%,为 21.7 亿美元,调整后的息税折旧摊销前利润下降了 16.8%。自由现金流下降 28%,降至 39 亿美元。德意志银行将康卡斯特的股票评级从 "买入"(Buy)下调至 "持有"(Hold),理由是 2026 年以后的息税折旧摊销前利润(EBITDA)和自由现金流前景黯淡。

对于 EBITDA 和现金流压力,电话会议上的任何人都不感到意外。首席财务官杰森-阿姆斯特朗(Jason Armstrong)明确表示:"现在是我们的投资期。

两项临时性的、刻意的成本导致了业绩下滑:NBA 新转播权合同的第一年高峰期,大约一半的 NBA 比赛都是在第一季度进行的,这是最沉重的季度成本;以及康卡斯特在宽带走向市场支点背后的前期投资。阿姆斯特朗表示,这两方面的压力将从第二季度开始缓解。

联席首席执行官迈克尔-卡瓦纳(Michael Cavanagh)在问答中直接回答了股价的反应。关于康卡斯特的定位和对有线电视的负面看法,他说:"坦率地说,我认为我们的价值被低估了,对业务的负面看法是我们需要努力改变人们对它的看法,句号,句号。

这是一位负责日常运营的高管在股价下跌两位数时发表的有记录的信念声明。

康卡斯特如今的价值被低估了吗?

根据 TIKR 的数据,CMCSA 目前的股价为 27.56 美元, 远期收益为 7.68 倍,远期 EV/EBITDA 为 5.47 倍。市场平均目标价为 32.73 美元,意味着大约 19% 的上涨空间。

同行的交易溢价明显。

Verizon 的远期收益为 9.44 倍,远期 EV/EBITDA 为 6.81 倍。AT&T 的远期收益为 11.11 倍,远期 EV/EBITDA 为 7.12 倍。尽管 Comcast 拥有 Universal Parks、NBCUniversal、Peacock 和不断增长的无线业务,但在这两个指标上,Comcast 都低于这两家公司。估值折扣是真实存在的。争论的焦点在于它是否实至名归。

熊市案例很简单。康卡斯特第一季度流失了 6.5 万名国内住宅宽带用户,比一年前的 18.3 万名有所改善,但仍是净亏损。宽带 ARPU 下降了 3.1%,阿姆斯特朗预计第二季度将面临更大压力。

自由现金流轨迹也说明了同样的问题:TIKR 的一致预期显示,随着 NBA 成本和宽带投资同时达到峰值,FCF 将从 2025 年的 192 亿美元下降到 2026 年的 133 亿美元。

看涨的理由在于市场正在打折扣的业务部分。第一季度,环球主题公园收入增长 24%,达到 23.3 亿美元;电影制片厂收入增长 21%,达到 34.3 亿美元。在史诗宇宙的推动下,主题公园息税折旧摊销前利润(EBITDA)增长 33%,达到 5.51 亿美元。孔雀的季度收入首次突破 20 亿美元,付费用户达到 4600 万。阿姆斯特朗说,Peacock "有望在下一季度首次实现盈利",随着 NBA 摊销的正常化,持久盈利将成为既定目标。

在无线方面,Comcast 第一季度净增了创纪录的 43.5 万条线路,使 Xfinity 移动线路总数达到 970 万条,在国内住宅宽带用户中的渗透率达到 16%。连接与平台总裁 Steve Croney 在电话会议上透露,公司正在运行数百个人工智能驱动的模型,其中包含数千个属性,以优化收购、追加销售和保留决策。连接量四年多来首次出现正增长。

财报发布后最受关注的是阿姆斯特朗披露的融合 ARPA 数据:康卡斯特每个账户的宽带和无线服务综合收入目前约为 85 美元,而电信竞争对手在同一指标上的收入约为这一数字的两倍。2026 年下半年,每一条免费无线线路转为付费关系,都会使这一数字上升。管理层表示,早期用户群的保留率一直很高,"绝大多数 "滚存的免费线路都转换成了付费线路。

TIKR 高级模型分析

- 当前价格:27.56 美元

- TIKR 中期目标:~$49

- 潜在总回报:~79%

- 年化内部收益率:~13% /年

查看分析师对康卡斯特股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型的目标是在未来约 4.7 年内每股约 49 美元,这意味着总回报率约为 79%,年化 内部收益率约为 13%。该模型假设年收入 复合增长率约为 2%,净收入 利润率约为 12%。相对于康卡斯特 10 年的历史收入年均复合增长率 5.2% 和目前的年度净利润率 13.7%,这两个数字都比较保守。

这两个收入驱动因素是:随着 2026 年及以后免费线路转换率的复合增长,无线业务货币化;随着市场化转型结束其初始投资期,宽带 ARPU 恢复。利润驱动因素是无线业务的运营杠杆:付费线路在具有资本效率的 MVNO 模式下增长,而成本不会成比例地增加。

主要风险在于宽带趋势的可持续性。阿姆斯特朗在电话会议上证实,第一季度宽带增长的一半以上来自于 "传奇二月 "促销活动,这是一个与奥运会和超级碗相关的一次性营销活动,而不是纯粹的有机增长。如果这种需求被提前,第二季度的亏损可能会令人失望。Cavanagh 指出,第二季度和第三季度油价和航空成本的上涨是否会给国际乐园带来压力,现在还为时尚早。

该股的远期收益为 7.68 倍,股息率为 4.9%,股价持续低迷。TIKR 模型表明,市场已经过度修正。

结论

预计七月下旬发布的 2026 年第二季度财报将显示宽带净亏损。连续两个季度的同比改善,哪怕是微小的改善,都将证实有机复苏是真实的,而不是传说中的二月奇迹。一个季度的改善是一个数据点。两个季度就是一种趋势。

康卡斯特在创下无线业务季度新高、第二季度流媒体服务盈利、主题公园度假区表现最佳的同时,其有线电视业务的交易倍数却处于困境。市场正在对风险进行定价。TIKR 模型表明,市场并没有为复苏定价。

看看亿万富翁投资者都在买什么股票,您就可以利用 TIKR 跟随聪明的投资者。

您应该投资康卡斯特吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开Comcast,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 康卡斯特以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!