信诺集团(CI)由于投资者对盈利势头疲软和医疗成本压力上升的反应,该公司股价已接近每股 272 美元。即使最近出现回调,该公司在持续的收入增长和强劲的现金流支持下,财务状况依然稳健。

最近,Cigna 报告了稳定的医疗成本趋势,并重申了其前景展望,缓解了人们对整个医疗系统利用率上升的担忧。公司还扩展了 Evernorth 服务平台,加强了在行为健康和专科护理领域的业务。这些进展表明,在应对竞争压力的同时,Cigna 在战略领域的执行情况依然良好。

本文概述了华尔街分析师认为 Cigna 到 2027 年的交易情况。我们回顾了共识目标价和 TIKR 的指导估值模型,以提供该股潜在走势的清晰视图。这些数字反映了分析师的预期,而非 TIKR 的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解一只股票的真正价值 >>>

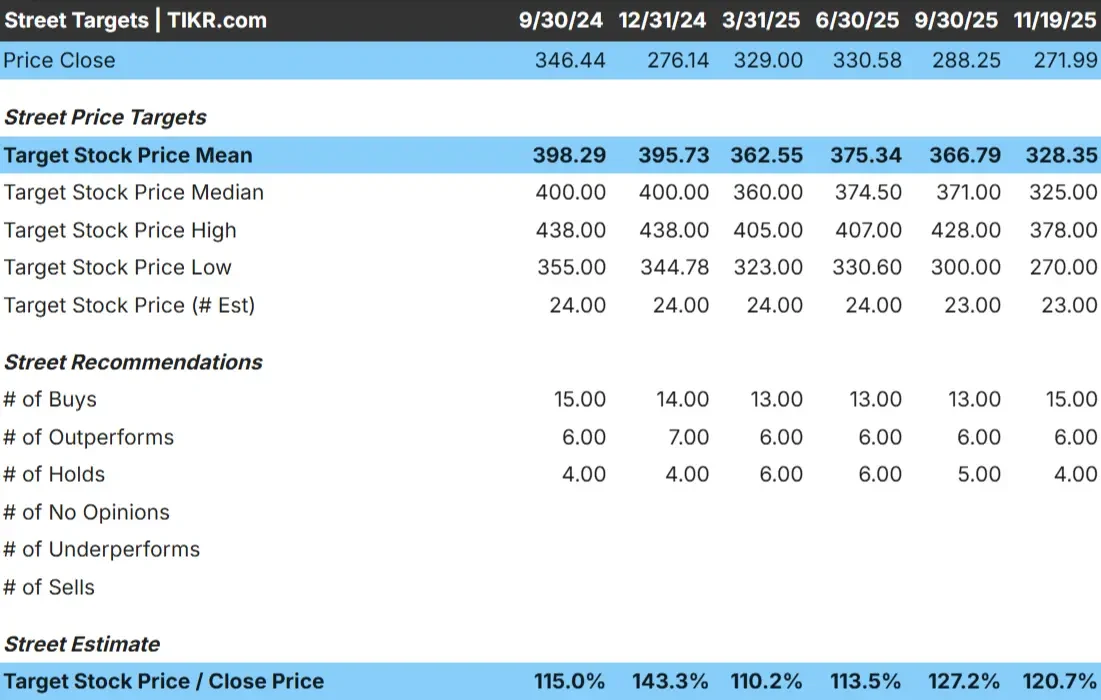

分析师目标股价显示小幅上扬

Cigna 今天的交易价格接近 272 美元/股。最新的分析师平均目标价为 328 美元/股,这意味着与当前水平相比有 21% 的上涨空间。这将 CI 置于小幅上扬的类别,而不是重大调整的信号。

分析师网格中的关键数字

- 最高预期:378 美元/股

- 最低预期:270 美元/股

- 目标中值:325 美元/股

- 评级: 15家买入,6家跑赢大盘,4家持有

对于投资者而言,这表明如果 Cigna 能保持稳定的医疗成本并提供可预测的收益,分析师们就会预期其获得稳定收益。最高和最低预期之间的价差很小,表明预期相对一致。利用率趋势的任何改善或 Evernorth 更强的贡献都可能帮助该股超越目前定价的适度预期。

使用 TIKR 的新估值模型(免费)了解您最喜爱的股票的上涨空间 >>>

Cigna:增长前景和估值

Cigna 的基本面看似稳定,这得益于其保险业务和 Evernorth 服务平台持续的收入增长和保守的利润率预期。

- 预计到 2027 年,收入将增长约 6.8

- 运营利润率预计将保持在 3.5% 附近

- 股价约为远期收益的 9 倍,低于同行平均水平

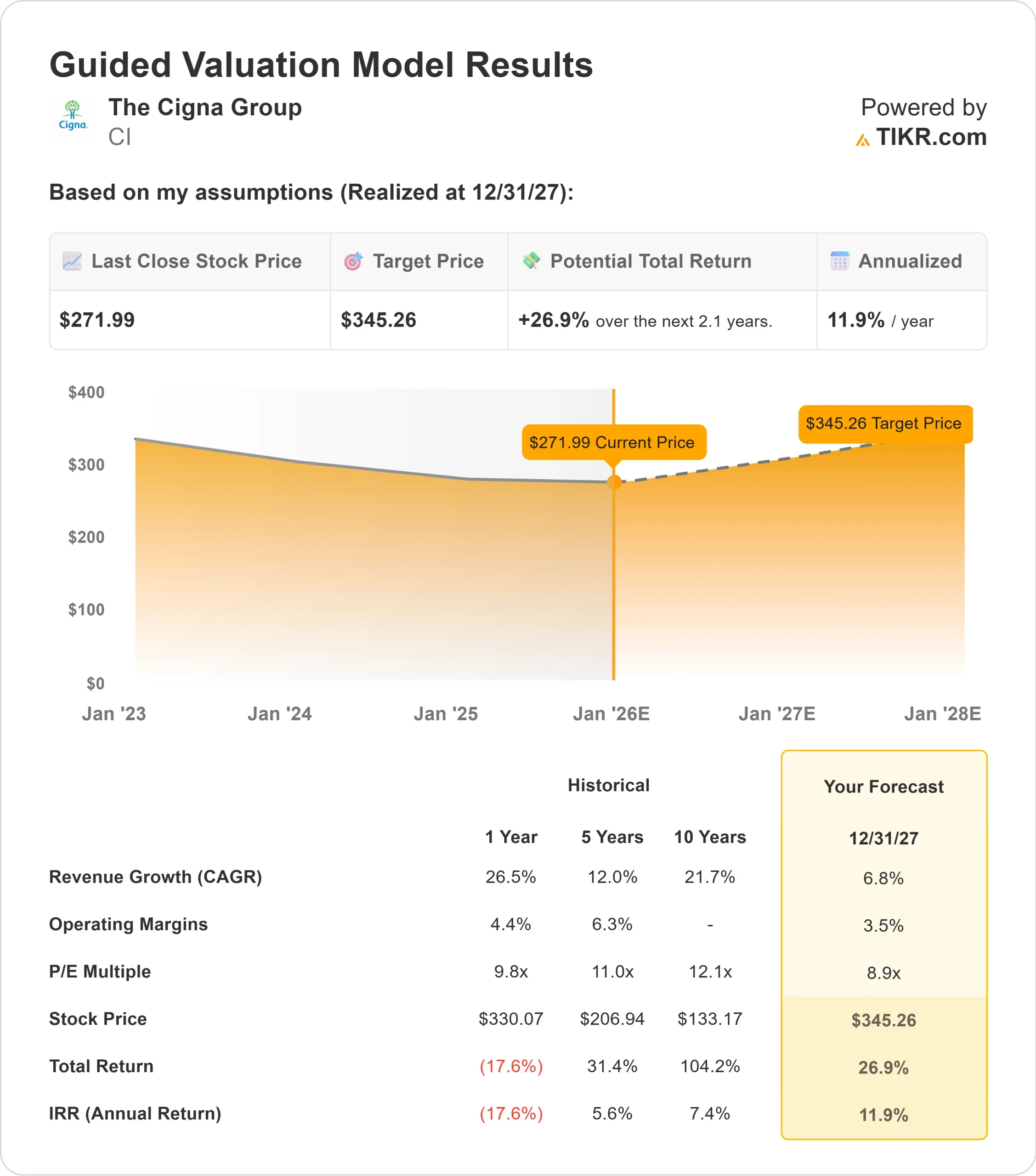

- 根据分析师的平均预期,TIKR 的指导估值模型采用 9 倍远期市盈率,表明到 12 月 31 日,Cigna 的交易价格可能接近每股 345 美元。

- 这意味着总回报率约为 27%,年化回报率约为 12

这些数字表明,该公司无需快速增长即可实现稳定的复合增长。相对于 Cigna 的稳定性,其估值看起来很有吸引力,这意味着大部分回报潜力来自于可预测的收益和严格的成本管理。

对于投资者来说,Cigna 更像是一个可靠的运营商,而不是一个高增长的故事。回报可能与持续性而非加速度挂钩,但如果执行力保持稳定,目前的估值将为有意义的收益提供空间。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

Cigna 受益于稳定的商业保险基础、一致的定价以及医疗成本趋势的不断改善。Evernorth 仍是其优势来源,在药房服务、专科护理和行为健康方面提供多样化的收入。即使在保险业绩出现波动时,这种多元化也能帮助实现平稳盈利。

管理层还坚持严格的成本控制,在医疗保健行业动荡的时期保持了运营的稳定性。对于投资者而言,这些因素都表明该公司能够实现稳定的盈利复合增长。Cigna 可能无法实现快速增长,但它能在不确定的环境中提供可靠性。

熊市案例:利润率和成本压力

尽管 Cigna 具备优势,但它仍然面临着巨大的风险。医疗成本趋势会迅速变化,即使使用率的微小变化也会给利润率带来压力。与 UnitedHealth 和 Elevance 等同行相比,Cigna 的经营利润较薄,吸收意外成本增加的空间较小。

Medicare Advantage 和药房服务领域的竞争依然激烈,这两个领域的定价压力可能会限制利润率。对于投资者来说,他们担心的是,Cigna 的利润状况不像某些竞争对手那样具有防御性。如果成本率上升或报销变得不那么有利,该股的估值支撑可能会减弱。

2027 年展望:Cigna 值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型采用 9 倍远期市盈率,表明到 12 31 27 年,Cigna 的交易价格可能接近每股 345 美元。这意味着与当前水平相比有大约 27% 的上升空间,或大约 12% 的年化回报率。

这一前景假设收入稳步增长,利润率稳定,医疗成本趋势没有重大变化。为了释放更大的上升空间,Cigna 需要改善使用模式、加强会员增长或提高 Evernorth 的盈利贡献。如果没有这些发展,投资者应期待适度但持续的回报。

对投资者而言,Cigna 是一家平衡的长期运营商。虽然它可能不会带来超额收益,但其可预测的现金流、保守的预期和贴现估值的组合为稳定的复合收益奠定了坚实的基础。

华尔街忽视的具有巨大上升空间的人工智能复合型企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合型公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。