波音股票要点

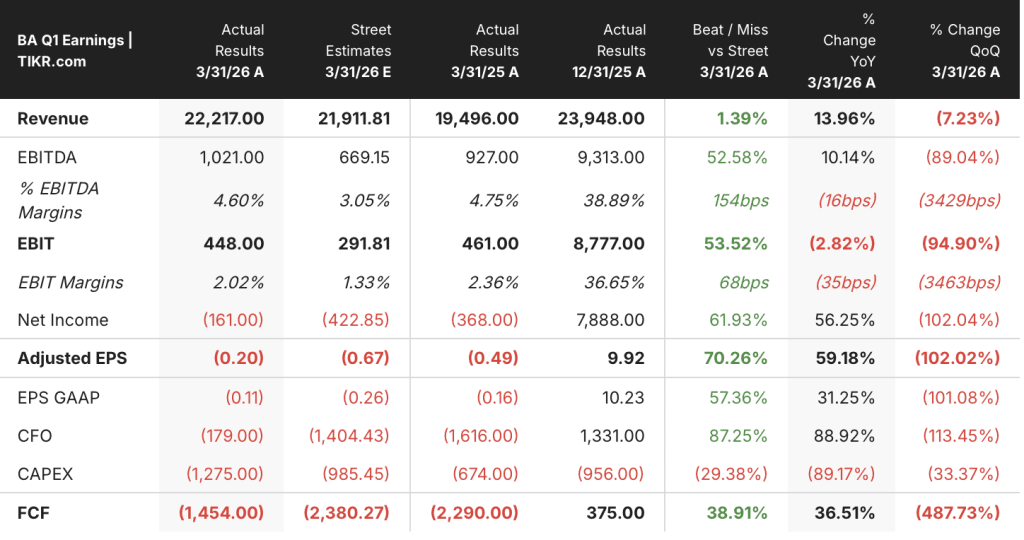

- 波音(BA)2026年第一季度营收达222亿美元,同比增长14%,超出华尔街预期的219亿美元。

- 营业利润达4.48亿美元,营业利润率为2%,较2025年第二季度的2.22亿美元营业亏损实现扭亏为盈,并在过去四个季度中的三个季度保持了持续向好的趋势。

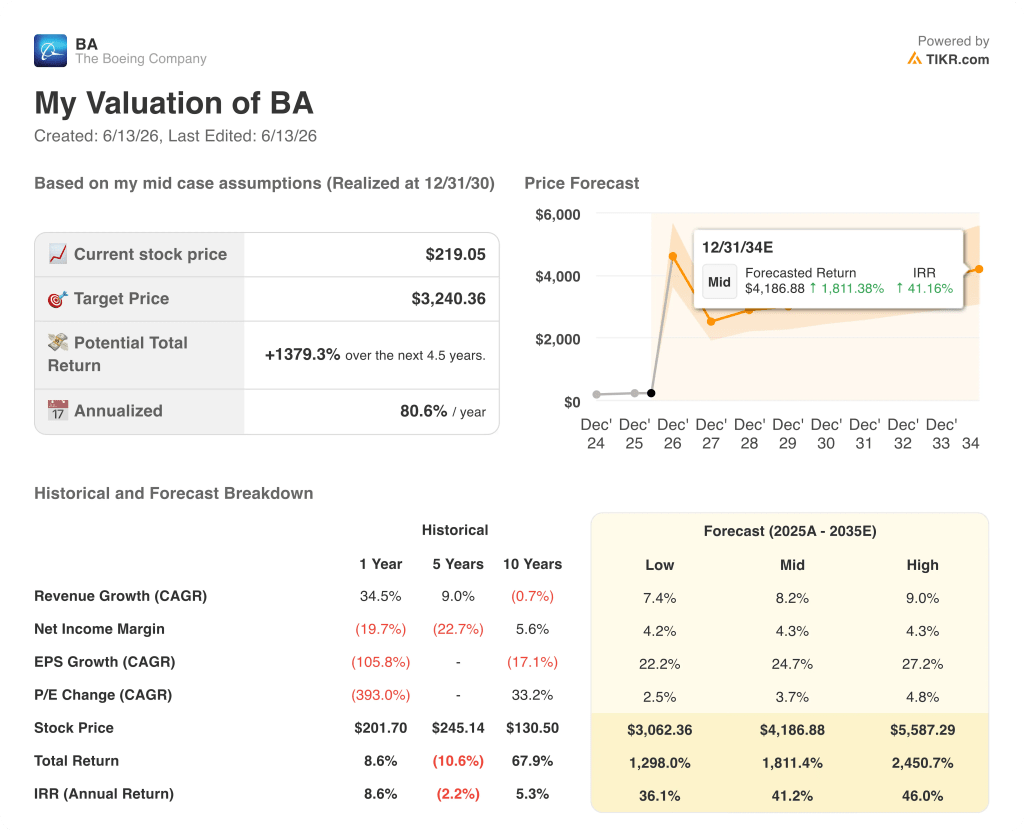

- TIKR模型预测波音股价到2030年底将达到约3,240美元,这意味着从当前219美元的股价计算,总回报率约为1,379%。

若想了解损益表的季度复苏详情,TIKR为您整合了波音过去八年的财务数据。立即免费在TIKR查看波音股票 →

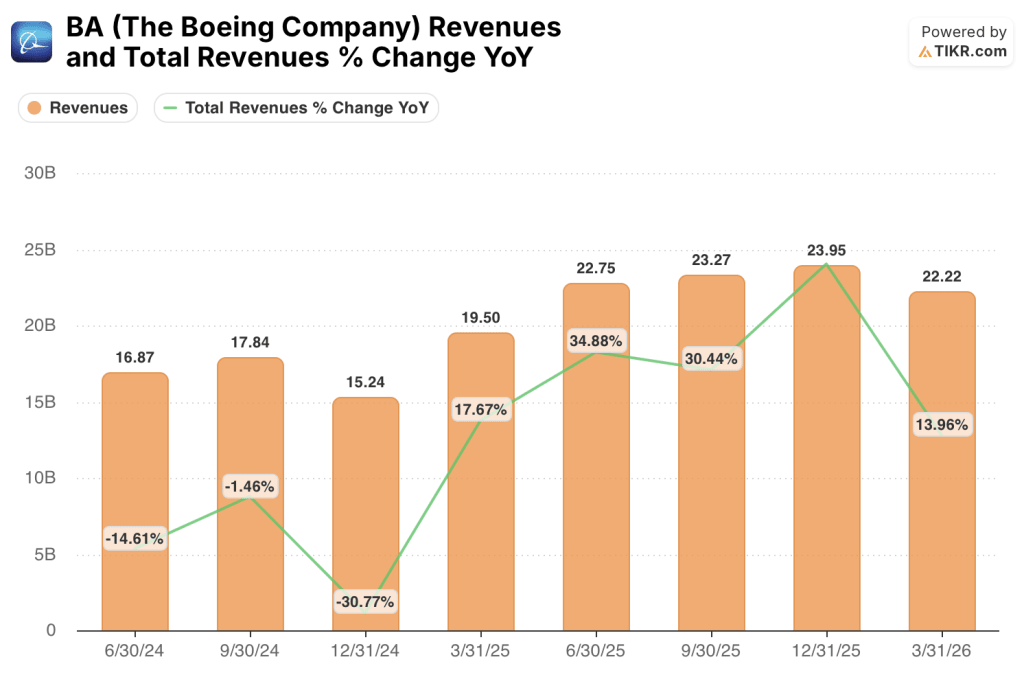

随着生产复苏效应叠加,波音2026年第一季度营收增长14%

波音公司(BA)2026年第一季度合并营收达222亿美元,同比增长14%,超出市场预期。首席执行官凯利·奥特伯格表示,公司“开局良好,正朝着正确的方向前进”。

波音公司运营三大业务板块:生产商用喷气客机的波音商用飞机公司(BCA);生产军用飞机和武器的波音防务、空间与安全公司(BDS);以及负责售后服务的波音全球服务公司(BGS)。

这一亮眼的季度业绩得益于三大业务部门均作出了稳健的贡献。

随着737 MAX的生产率稳定在每月42架,BCA本季度交付了143架飞机,营收达92亿美元,同比增长13%。

公司对本季度发现的25架存在布线不符合项的飞机进行了返修,并确认这些飞机不会影响全年500架的交付目标。

首席财务官杰伊·马拉维表示,本季度是“今年的一个良好开端,也是一个表现稳健的季度”,737项目推动“最终组装返工工时较2025年第一季度减少了近20%”。

在787梦想客机方面,尽管座椅认证延迟导致部分完工飞机无法交付,波音仍交付了15架飞机,并维持了全年90至100架的交付指引。

波音防务、空间与安全(BDS)部门营收增长21%至76亿美元,主要得益于KC-46加油机、导弹及武器系统以及机密项目的销量增长,其订单积压量达到创纪录的860亿美元。

BGS业务部门实现营收54亿美元,运营利润率达18%,主要得益于政府需求以及波音与新加坡航空签署的史上最大规模起落架更换合同。

总订单量接近7000亿美元,其中BCA部门订单量 alone 达到创纪录的5760亿美元,涉及6100多架飞机。

在5月的伯恩斯坦会议上,奥特伯格透露,波音已通过美国联邦航空管理局(FAA)关于每月生产47架飞机的最终审查,并已按该速度运行伦顿生产线,正迈向夏季生产稳定期。

他将埃弗雷特的737北线视为实现月产52架的关键推动力,并表示:“月产提升至52架时,我们需要密切关注,因为考虑到库存因素,我认为这比提升至47架会带来更大的压力。”

737产量的提升及其带来的利润率拐点,正是TIKR财务模型旨在捕捉的催化剂。立即免费查看TIKR上波音股票的未来损益表预测 →

波音营业利润率转正,但距离全面复苏仍有较大差距

波音2026年第一季度营收同比增长14%,连续第四个季度实现营收正增长,超出华尔街预期。

毛利润达到25.5亿美元,较2024年第三季度刚出现的亏损状态实现反弹。

总运营费用降至21.7亿美元,创下过去四个季度以来的最低水平。

销售、一般及行政费用降至12.6亿美元,较2025年第二季度17.5亿美元的峰值有所下降。

营业利润转为正值,达3.8亿美元,这是在连续三个季度深陷亏损后首次实现盈利。

毛利率与营业利润率之间的差距仍保持在约10个百分点,被销售、一般及行政费用(SG&A)和研发费用所吸收,这意味着成本结构已趋于稳定,但尚未实现复合增长。

营收增速快于成本基数,且随着737机型产量每提升一个档次,这一差距便进一步扩大。

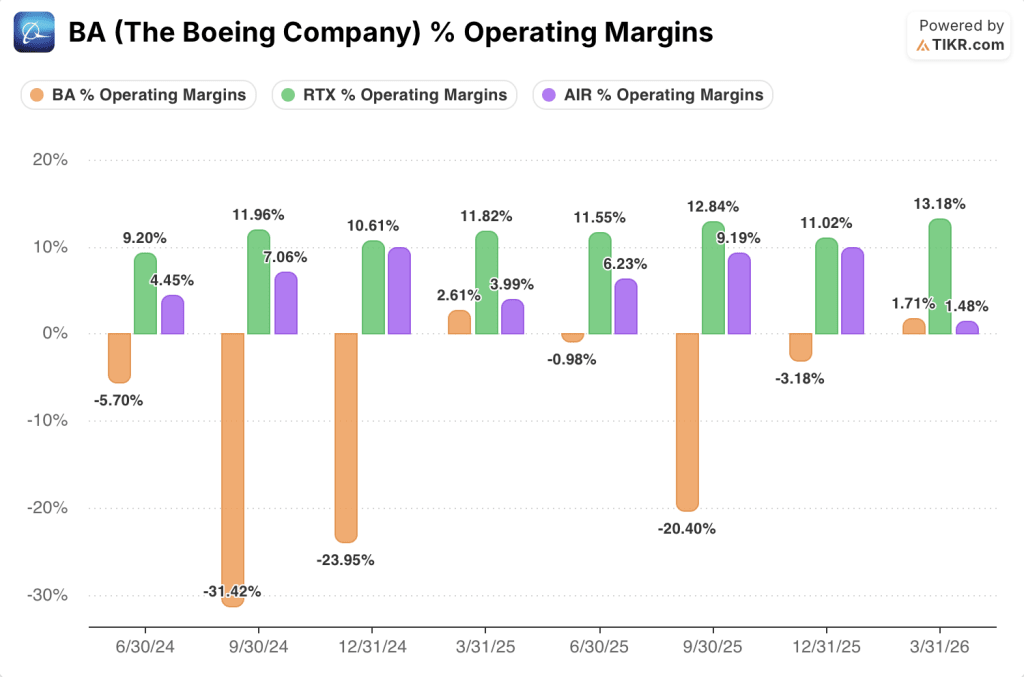

随着复苏差距缩小,波音的交易估值仅为雷神公司(RTX)营业利润率的一小部分

波音2026年第一季度营业利润率达到2%,这是其连续六个季度以来的首次正值,而同期雷神公司(RTX)的营业利润率为13%。

在所示的每个季度中,RTX的营业利润率均保持在9%以上,并在2026年第一季度达到13%的高点,而当时波音仍在努力摆脱2024年第三季度-31%的低谷。

空客(AIR)在2026年第一季度的营业利润率为1%,这意味着在经历多年巨额亏损后,波音在此指标上已与直接商业竞争对手持平。

更具说服力的对比在于增长轨迹:波音从2025年第三季度的负20%跃升至2026年第一季度的正2%,两个季度内实现了22个百分点的逆转。

RTX的利润率在所有八个季度中始终维持在9%至13%的窄幅区间内,这反映出其成熟的、多元化的国防与航空航天服务业务,且未受类似的复苏拖累。

同期,空客的利润率在-1%至6%之间波动,表明其利润率同样不稳定,尽管波动幅度远不及波音。

波音与RTX在营业利润率上的差距仍维持在约11个百分点,要缩小这一差距,不仅需要成本管控,更需要持续的交付量增长。

TIKR对波音股票3,240美元的目标价取决于产能爬坡能否持续

TIKR模型预测波音股价到2030年12月将达到约3,240美元,这意味着从当前219美元的股价计算,总回报率约为1,379%,即年化回报率约为81%。

该目标价的支撑逻辑与损益表所证实的机制一致:收入增速快于开始压缩的成本基数,从而产生随着交付量攀升而不断放大的经营杠杆效应。

要使该模型成立,737机型月产量提升至47架的进程必须按计划稳定下来,787机型座椅认证积压订单必须在不影响全年交付指引的情况下消化完毕,且BDS部门必须继续从第一季度公布的3%运营利润率向高个位数运营利润率迈进。

波音的利润率走势正朝着正确方向发展,但距离实现盈利仍有相当距离。TIKR的模型可让您对每个假设进行压力测试。立即免费访问TIKR的专业工具,分析BA股票 →

您应该投资波音公司吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此问题的同等机构级财务数据。

调出波音公司股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将波音公司与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。

立即免费访问 TIKR 上的专业工具,分析波音(BA)股票 →

现在买入波音股票是否明智?

波音股票是一只以生产执行力为前提的复苏型股票:2026年第一季度营收增长14%,营业利润转正至3.8亿美元,但该股仍背负着巨额亏损和470亿美元债务。

波音2026年的自由现金流前景如何?

波音预计2026年全年自由现金流将在10亿至30亿美元之间,这标志着在经历多年现金流出后重回正向现金流,且下半年交付量占比更高。

波音背负多少债务?其资产负债表是否在改善?

波音2026年第一季度末债务总额为472亿美元,较上一季度减少69亿美元(主要因到期债务偿还),持有现金209亿美元,并可动用100亿美元未动用的信贷额度。