Principais estatísticas das ações da UPS

- Desempenho da semana passada: -1,6%

- Intervalo de 52 semanas: $82 a $122

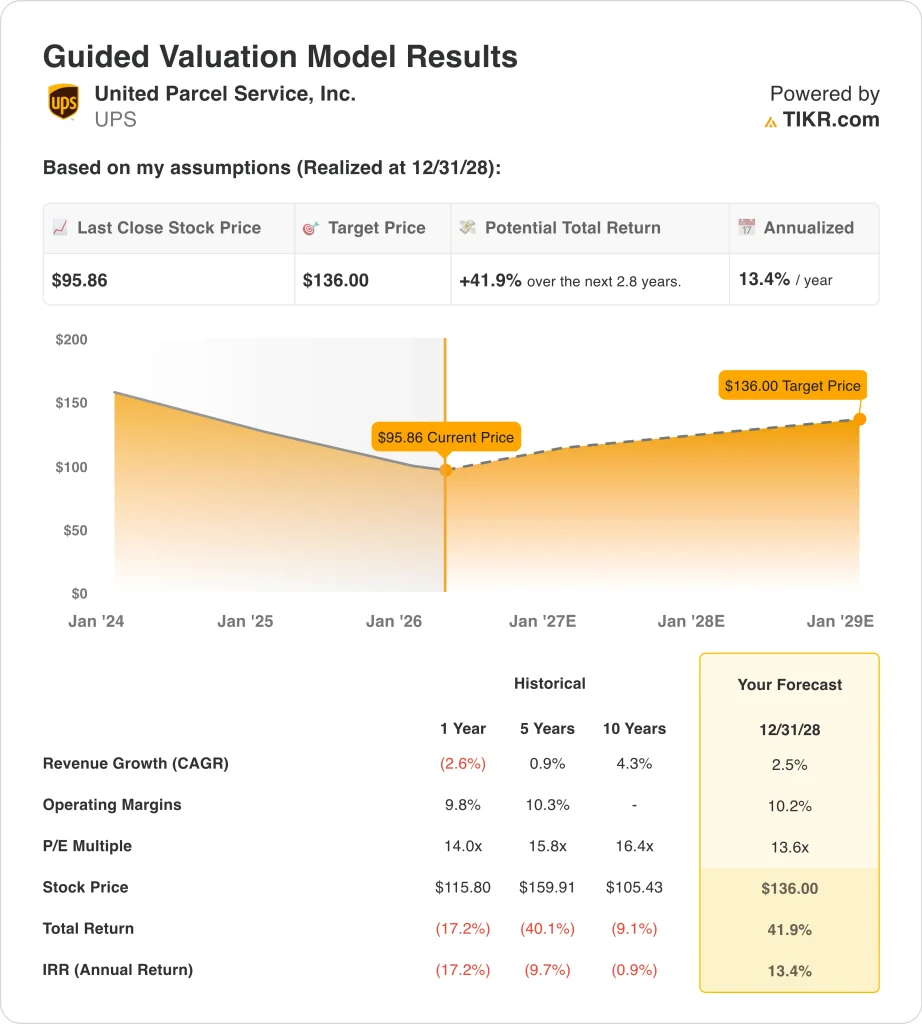

- Preço-alvo do modelo de avaliação: US$ 136

- Aumento implícito: 41,9% em 2,8 anos

Avalie suas ações favoritas, como a UPS, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A United Parcel Service (UPS) caíram cerca de 1,6% esta semana e fecharam a US$ 95,86 em 20 de março. O movimento foi modesto, mas se encaixa em um tom mais amplo de cautela em torno do setor de entregas. Os investidores ainda estão avaliando o plano de reestruturação da UPS, as manchetes trabalhistas e a perspectiva de crescimento menor da empresa até 2026.

Uma grande parte do debate atual ainda remonta ao relatório de lucros de janeiro da UPS. A empresa registrou uma receita de US$ 24,5 bilhões no quarto trimestre de 2025, acima da estimativa de US$ 24,0 bilhões do IBES, e orientou uma receita de cerca de US$ 89,7 bilhões em 2026. Ao mesmo tempo, a UPS disse que planejava cortar 30.000 empregos e fechar 24 instalações em 2026, à medida que reduzia o volume de margem inferior da Amazon.

As notícias trabalhistas também permaneceram em foco durante o trimestre. Em fevereiro, um juiz federal determinou que a UPS poderia seguir em frente com a oferta de US$ 150.000 para a compra de motoristas sindicalizados, enquanto a contestação dos Teamsters prossegue na arbitragem. Essa decisão é importante porque os investidores estão observando se as ações de custo podem melhorar as margens sem criar novas interrupções operacionais.

O tom desta semana também foi moldado pela leitura do setor feita pela FedEx. A FedEx disse que a demanda global estava se mantendo e elevou sua perspectiva de lucro para o ano inteiro, mas sua fraca previsão trimestral limitou o entusiasmo e manteve a atenção na demanda de frete, nos custos de combustível e no poder de precificação das transportadoras de encomendas. Para a UPS, esse cenário provavelmente reforçou uma postura de "esperar para ver" antes dos resultados do primeiro trimestre, em 28 de abril.

Veja as previsões de crescimento e as metas de preço dos analistas para a UPS (é grátis) >>>

As ações da UPS estão subvalorizadas?

De acordo com as premissas do modelo de avaliação realizadas até 31/12/28, a ação é modelada usando:

- Crescimento da receita (CAGR): 2,5%

- Margens operacionais: 10.2%

- Múltiplo P/E de saída: 13,6x

Com base nesses dados, o modelo estima um preço-alvo de US$ 136,00, o que implica um aumento total de 41,9% em relação ao preço atual das ações e um retorno anualizado de 13,4% nos próximos 2,8 anos.

O modelo pressupõe um crescimento modesto da receita, o que se ajusta à configuração atual dos negócios. Os dados mostram um CAGR de receita de 2 anos de 2,5%, enquanto a imagem de avaliação usa o mesmo CAGR de receita de 2,5% até 2028. Essa não é uma história de alto crescimento, portanto, o caso depende mais de uma execução mais estável e da estabilidade da margem do que de uma recuperação acentuada nos volumes de pacotes.

As margens são fundamentais porque a UPS está tentando remodelar sua rede em torno de fretes mais lucrativos. Os dados mostram que a margem EBIT LTM é de 9,6%, e o modelo de avaliação pressupõe margens operacionais de 10,2% até 2028. Isso sugere que o modelo não está precificando uma reviravolta agressiva, mas sim uma recuperação moderada, à medida que os cortes de custos e as mudanças na rede forem acontecendo.

O pressuposto múltiplo também é conservador em relação ao histórico. O modelo usa um P/E de saída de 13,6x, em comparação com um P/E histórico de 5 anos de 15,8x e um P/E histórico de 10 anos de 16,4x na imagem de avaliação. Portanto, o preço-alvo não exige uma grande reavaliação, o que é importante para um negócio de logística maduro que enfrenta um crescimento mais lento.

O sentimento das ruas ainda é construtivo, mas não eufórico. Os dados dos analistas mostram uma meta média das ruas de US$ 113,07 em 20 de março. O spread sugere que os analistas veem espaço para melhorias, mas ainda estão divididos quanto à rapidez com que a UPS pode converter a reestruturação em lucros mais sólidos.

O que está impulsionando as ações daqui para frente?

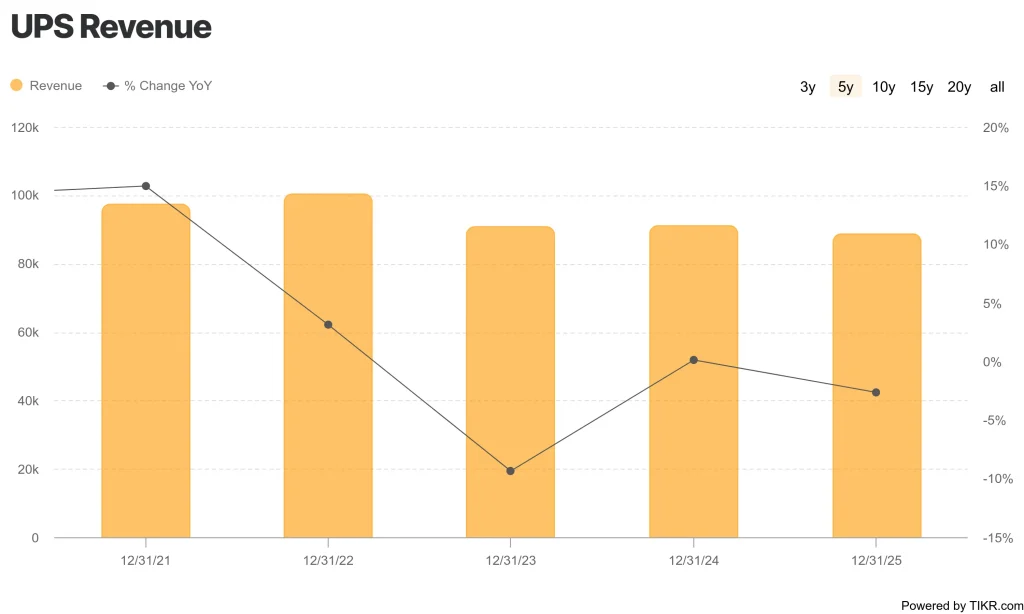

O próximo passo da UPS provavelmente dependerá do fato de a administração conseguir provar que uma receita menor ainda pode produzir lucros de melhor qualidade. A receita do ano inteiro de 2025 foi de US$ 88,7 bilhões, uma queda de 2,6%, enquanto a margem bruta LTM foi de 22,6% e a margem EBIT LTM foi de 9,6%. Esses números mostram que o negócio ainda é lucrativo, mas também mostram por que os investidores querem mais evidências de que a redefinição da rede está funcionando.

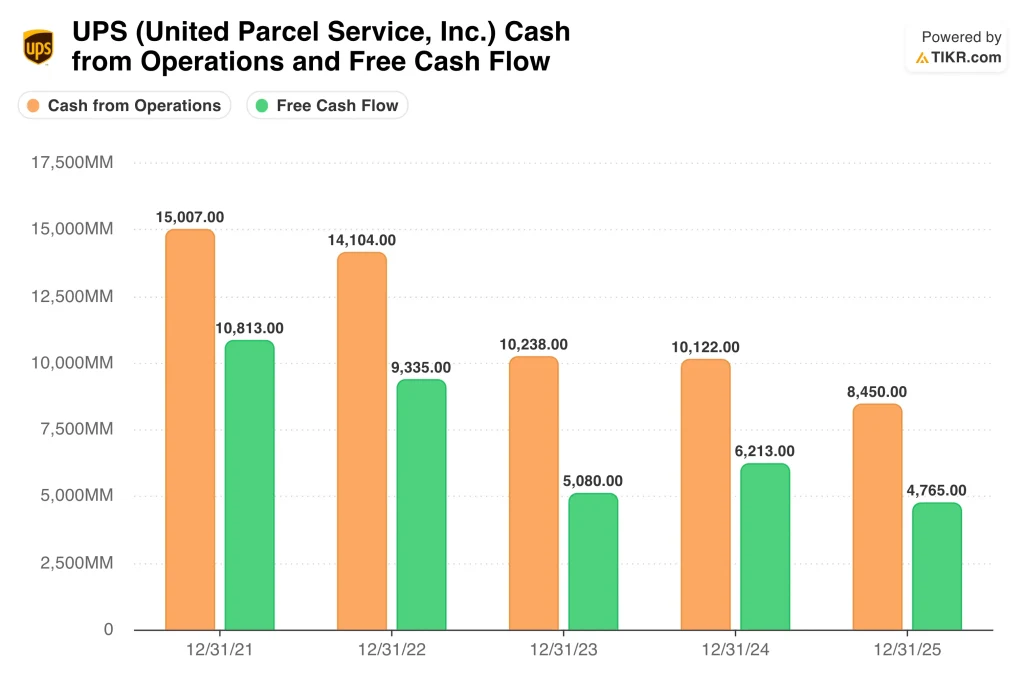

A geração de caixa é outro fator importante. A UPS gerou US$ 8,45 bilhões de fluxo de caixa operacional e US$ 4,77 bilhões de fluxo de caixa livre nos últimos doze meses, mas isso está abaixo dos níveis produzidos há alguns anos. Ao mesmo tempo, a empresa tem uma dívida líquida de US$ 22,7 bilhões e um índice de pagamento de 96,9%, de modo que os investidores estão atentos ao equilíbrio entre dividendos, gastos de capital e gestão da dívida.

O contexto competitivo também é importante. Os resultados recentes da FedEx sugeriram que a demanda global por entregas ainda está se mantendo, mas também destacaram o quanto o setor continua sensível ao combustível, aos fluxos comerciais e à combinação de preços. Para a UPS, isso significa que o mercado continuará comparando sua trajetória de margem e a eficiência da rede com a dos rivais, mesmo que a demanda macroeconômica permaneça estável.

O catalisador mais claro de curto prazo é o relatório de lucros de 28 de abril. Os investidores vão querer atualizações sobre o volume doméstico dos EUA, mudanças no mix relacionadas à Amazon, custos de mão de obra e se os benefícios da reestruturação estão chegando dentro do prazo. A reunião anual de 7 de maio e a convocação dos acionistas também podem ser importantes, mas os resultados do primeiro trimestre são provavelmente o principal evento para as ações.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Você deve investir na United Parcel Service, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a UPS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a UPS juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da United Parcel Service em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!