Principais estatísticas das ações da Salesforce

- Desempenho na semana passada: +3.7%

- Intervalo de 52 semanas: $174,6 a $296,1

- Preço atual: US$ 202,1

O que aconteceu?

A Salesforce(CRM), a maior plataforma de software de gestão de relacionamento com clientes (CRM) do mundo, encerrou seu ano fiscal recorde de 2026 com US$ 41,5 bilhões em receita e uma carteira de contratos total de US$ 72,4 bilhões, mas suas ações estão cotadas a US$ 202 (mais de 30% abaixo de sua máxima de 52 semanas, de US$ 296,05), enquanto Wall Street se debate se sua plataforma de agentes de IA de rápida expansão, a Agentforce, pode reacender o crescimento duradouro antes que a derrota mais ampla do setor de software se aprofunde ainda mais.

Em 25 de fevereiro, o CEO Marc Benioff informou que a receita do quarto trimestre foi de US$ 11,2 bilhões, um aumento de 12% em relação ao ano anterior, e elevou a meta de receita para o ano fiscal de 2030 para US$ 63 bilhões, ao mesmo tempo em que autorizou um programa de recompra de ações de US$ 50 bilhões e elevou os dividendos trimestrais para US$ 0,44 por ação, um aumento de 5,8% pagável em 23 de abril.

O Agentforce, a plataforma de agente de IA autônomo da Salesforce que permite que as empresas automatizem vendas, serviços e operações sem intervenção humana, ultrapassou US$ 800 milhões em receita recorrente anual, um aumento de 169% ano a ano, com 29.000 negócios fechados desde o lançamento e implantações de produção aumentando quase 50% trimestre a trimestre, superando todos os marcos de monetização de IA divulgados pela empresa anteriormente.

Acrescentando uma camada estratégica confirmada, a Salesforce anunciou em 26 de fevereiro que mais de 180 organizações adotaram o Agentforce IT Service em apenas quatro meses desde seu lançamento em outubro de 2025, substituindo os provedores de gerenciamento de serviços de TI legados, incluindo o ServiceNow em clientes como Sunrun, CoolSys e Cornerstone, enquanto em 3 de março a empresa estendeu sua parceria plurianual com a Fórmula 1 para implantar um agente de acompanhamento de fãs que atinge 827 milhões de fãs globais.

O diretor financeiro Robin Washington declarou na teleconferência de resultados do quarto trimestre do ano fiscal de 2026 que "nosso desempenho nos deixa ainda mais confiantes em nosso caminho para reacelerar o crescimento orgânico da receita no segundo semestre do ano fiscal de 2027", uma declaração ancorada pelo crescimento do valor líquido dos novos pedidos anuais, que superou pela primeira vez o valor dos pedidos de renovação na segunda metade do ano fiscal de 2026, e pelos 120 contratos de licença Agentic Enterprise fechados somente no quarto trimestre.

Com a orientação de receita para o ano fiscal de 2017 de US$ 45,8 bilhões a US$ 46,2 bilhões, uma autorização de recompra de US$ 50 bilhões que representa cerca de 25% da capitalização de mercado atual, e o ARR combinado do Agentforce e do Data 360 já em US$ 2,9 bilhões e subindo, a Salesforce está posicionando a convergência de sua camada de agente de IA, sua plataforma de dados proprietária e sua rede de colaboração Slack como um mecanismo de crescimento composto que visa a uma receita de US$ 63 bilhões até o ano fiscal de 2030.

A opinião de Wall Street sobre as ações da CRM

O recorde de US$ 41,5 bilhões na receita do ano fiscal de 2006 e a carteira total de contratos de US$ 72,4 bilhões, combinados com o crescimento de 169% do ARR da Agentforce, confirmam que a transição da Salesforce para a IA não é mais uma promessa, mas um mecanismo de receita mensurável que já está reformulando as estimativas futuras.

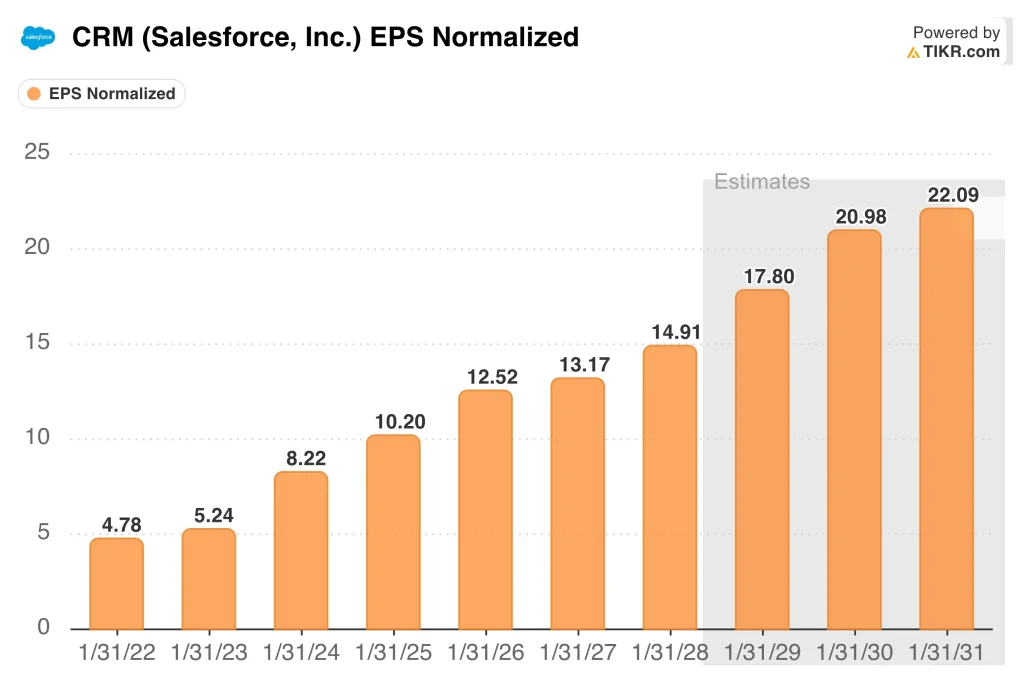

O EPS normalizado atingiu US$ 12,52 no FY26, um aumento de 22,7% ano a ano, acelerando em relação ao crescimento de 24,1% no ano anterior, enquanto as margens do EBITDA aumentaram de 37,8% para 38,8%, provando que o investimento em IA não está comprimindo a lucratividade.

Dos 53 analistas que cobriam o CRM em 6 de março, 34 o classificaram como Compra, 7 como Outperform e 11 como Hold, com uma meta de preço médio de US$ 276,36, o que implica em um aumento de 37% em relação ao preço atual de US$ 202,11, contra uma alta de US$ 296,05 em 52 semanas.

A faixa de metas dos analistas varia de US$ 190 na parte baixa a US$ 475 na parte alta, onde a hipótese de baixa depende da estagnação da monetização do Agentforce e da contínua fraqueza nos setores de Marketing, Comércio e Tableau, enquanto a hipótese de alta avalia a reaceleração da receita orgânica do segundo semestre do exercício fiscal de 2017, já orientada pela administração.

O que diz o modelo de avaliação?

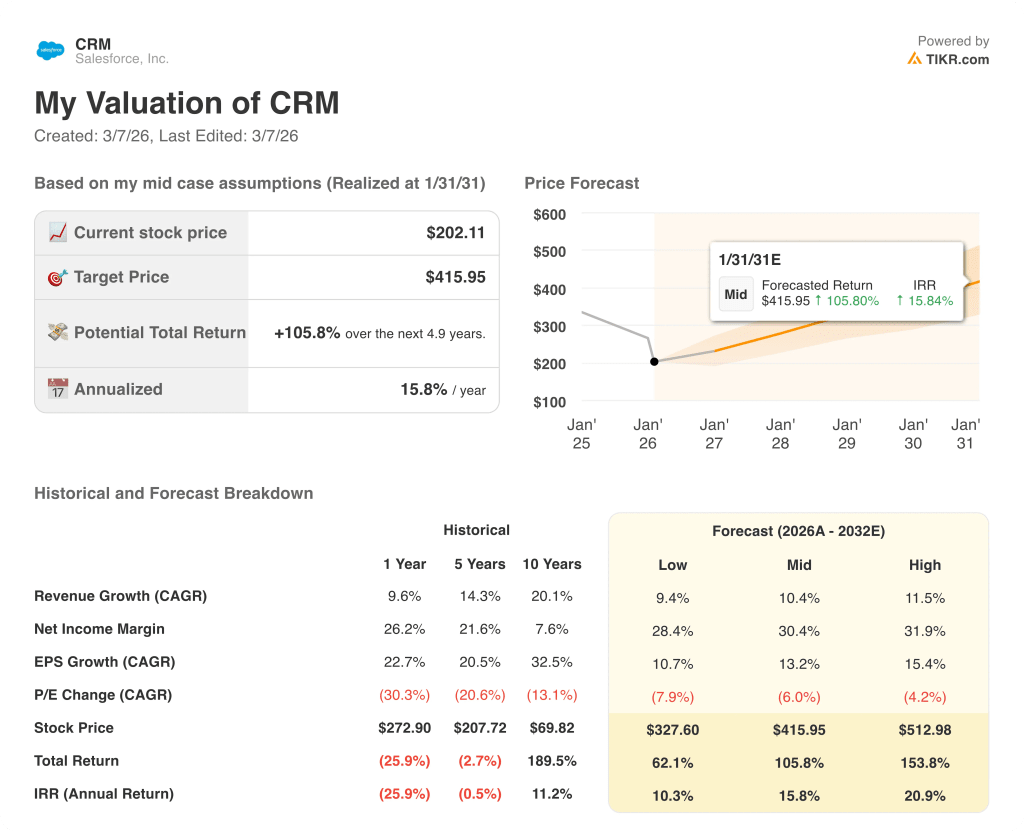

O modelo de avaliação de caso médio da TIKR avalia o CRM em US$ 415,95 por ação em janeiro de 2031, o que implica um retorno total de 105,8% e uma TIR anualizada de 15,8%, impulsionados por um CAGR de receita de 10,4% e margens de lucro líquido que se expandem para 30,4% à medida que o consumo do Agentforce aumenta e os custos de token se tornam commodities.

O mercado está tratando o CRM como um nome de SaaS legado em uma derrota no setor, mas os 29.000 negócios da Agentforce fechados e os US$ 2,9 bilhões em ARR combinados da Agentforce e da Data 360 indicam um negócio fundamentalmente diferente do que existia há 18 meses.

A US$ 202,11, o CRM é negociado com um desconto de 37% em relação à meta média dos analistas, ao mesmo tempo em que gera US$ 14,4 bilhões em fluxo de caixa livre anualmente e implementa uma autorização de recompra de US$ 50 bilhões que a administração chamou explicitamente de investimento em "alguns preços baixos".

O único sinal a ser observado é se o valor do novo pedido anual líquido continua a superar o valor do pedido de renovação no primeiro trimestre do exercício fiscal de 2017, a métrica específica que a gerência vinculou diretamente à tese de reaceleração da receita no segundo semestre, confirmada na teleconferência de resultados de 25 de fevereiro.

A fraqueza persistente em Marketing, Commerce e Tableau, que a gerência sinalizou como compensações contínuas para a força da Agentforce, poderia atrasar a reaceleração do segundo semestre do exercício fiscal de 2007 e suprimir a reavaliação do múltiplo que a meta média de US$ 276,36 dos analistas já precifica.

A divulgação dos lucros do primeiro trimestre do exercício fiscal de 2017, com o crescimento do cRPO orientado para aproximadamente 14% ano a ano, validará ou desafiará a tese de aceleração orgânica que 34 analistas com classificação de compra já estão precificando em uma meta média de US$ 276,36.

A Salesforce é uma empresa que compõe uma receita de US$ 41,5 bilhões, com US$ 14,4 bilhões em fluxo de caixa livre anual, crescimento de 169% do Agentforce ARR e uma autorização de recompra de US$ 50 bilhões, sendo negociada 32% abaixo de sua máxima de 52 semanas.

Observe a inflexão da receita orgânica no segundo semestre do exercício fiscal de 2017.

Você deve investir na Salesforce, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CRM e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Salesforce, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar ações de CRM na TIKR gratuitamente →