A Twilio Inc. (NYSE: TWLO) tornou-se uma das histórias de recuperação mais surpreendentes no setor de software. As ações agora são negociadas perto de US$ 103/ação, com alta de cerca de 61% no último ano. Um foco mais nítido nas margens, melhor execução e novas ferramentas habilitadas para IA para o envolvimento do cliente ajudaram a reconstruir a confiança dos investidores. Ainda assim, as perspectivas continuam a ser debatidas à medida que o crescimento desacelera e a concorrência se intensifica.

Recentemente, a Twilio informou que a receita do segundo trimestre de 2025 foi de US$ 1,23 bilhão, um aumento de 13% em relação ao ano anterior, enquanto o fluxo de caixa livre subiu para US$ 263,5 milhões. A empresa também usou sua conferência SIGNAL 2025 para lançar os agentes de IA ConversationRelay e novas ferramentas de inteligência de conversação, expandindo seu papel no mercado de engajamento de clientes orientado por IA. Essas atualizações ressaltam o esforço da Twilio para mudar de um modelo de crescimento a todo custo para uma plataforma mais lucrativa e inovadora.

Este artigo explora onde os analistas de Wall Street acham que a Twilio poderá ser negociada até 2027. Analisamos as metas de consenso, as previsões de crescimento e o Modelo de Avaliação Orientada da TIKR para entender a trajetória potencial das ações. Esses números refletem as expectativas dos analistas e não as previsões da TIKR.

Desbloqueie nosso relatório gratuito: 5 compostos de IA que os analistas acreditam estar subvalorizados e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se no TIKR, é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

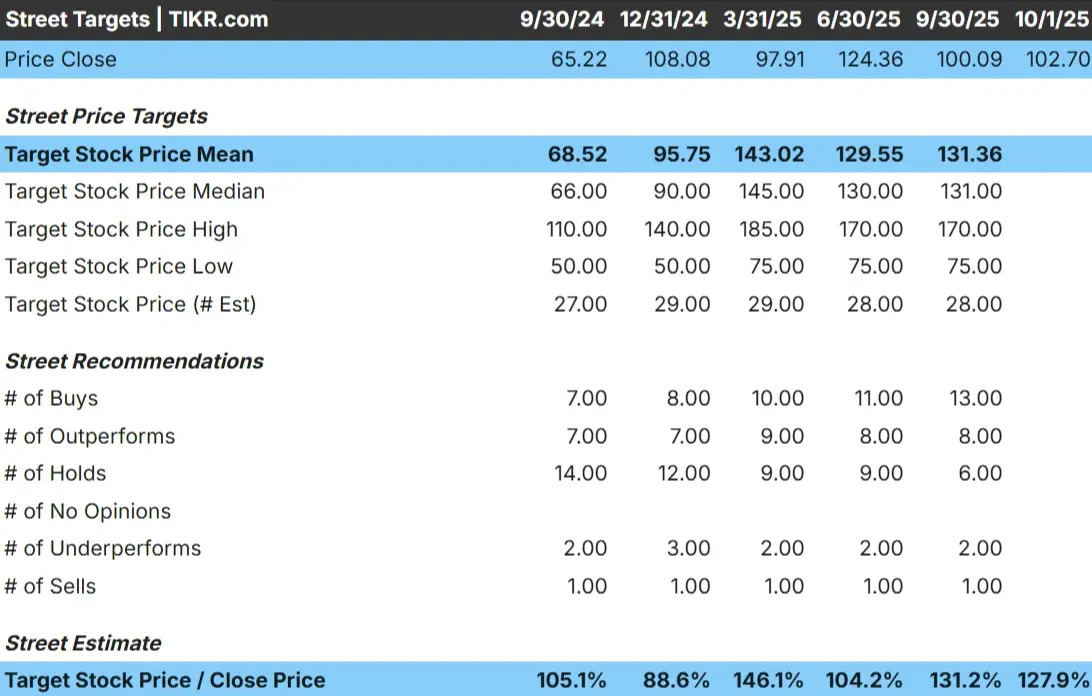

A Twilio é negociada hoje a cerca de US$ 103/ação. O preço-alvo médio dos analistas é de US$ 131/ação, o que aponta para uma alta de cerca de 28%. As previsões mostram uma grande dispersão e refletem um sentimento dividido:

- Estimativa alta: ~$170/ação

- Estimativa baixa: ~$75/ação

- Meta mediana: ~$131/ação

- Classificações: 13 compras, 8 superações, 6 retenções, 2 sub-relações, 1 venda

Parece que os analistas veem algum espaço para ganhos, mas a faixa de US$ 75 a US$ 170 ressalta a incerteza. Para os investidores, isso significa que Wall Street espera uma alta, mas está longe de ser unânime, refletindo tanto a melhoria dos fundamentos da Twilio quanto os riscos ligados à execução.

Veja as previsões de crescimento e as metas de preço dos analistas para a Twilio (é grátis!) >>>

Twilio: Perspectivas de crescimento e avaliação

Os fundamentos da empresa estão melhorando, embora as expectativas já pressuponham uma reviravolta bem-sucedida. Projeta-se que a receita cresça em um ritmo constante, enquanto as margens operacionais podem se expandir acentuadamente em relação aos baixos níveis atuais. Atualmente, as ações são negociadas a cerca de 22 vezes o lucro futuro, o que parece razoável em comparação com seus pares no setor de software.

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/E futuro de 22x, sugere cerca de US$ 135/ação até 2027. Isso representaria um aumento de aproximadamente 31,6%, ou cerca de 13% de retorno anualizado.

Para os investidores, esses números implicam que a Twilio poderia proporcionar ganhos constantes se a lucratividade continuar a melhorar. A ação não parece estar drasticamente supervalorizada, mas já reflete o otimismo em relação à expansão da margem, deixando menos espaço para erros.

Avalie ações como Twilio em apenas 60 segundos com TIKR (é grátis) >>>

O que está motivando o otimismo?

A Twilio recuperou a atenção ao deixar de perseguir o crescimento da receita para se concentrar na lucratividade. A administração reduziu os custos e deu maior ênfase à disciplina operacional, que começou a se manifestar em margens mais fortes.

Ao mesmo tempo, a empresa está se inclinando para ferramentas de comunicação orientadas por IA que poderiam aumentar a adoção e a monetização dos clientes ao longo do tempo. Combinada com seu grande ecossistema de desenvolvedores e sua pegada global de API, a Twilio tem vantagens duradouras que apoiam o bull case.

Para os investidores, esse otimismo se baseia na capacidade da Twilio de equilibrar lucratividade com inovação, tornando a recuperação mais sustentável.

Bear Case: Execução e concorrência

Apesar das melhorias, a Twilio ainda enfrenta riscos significativos. O crescimento diminuiu, o que levanta questões sobre se a empresa pode acelerar novamente em um ambiente competitivo. Os rivais maiores e os concorrentes menores estão investindo pesadamente em APIs de comunicação, e a pressão sobre os preços pode ser consequência.

Outro desafio é a execução. A alavancagem da Twilio significa que ela tem menos espaço para erros se as margens não forem ampliadas conforme planejado. Para os investidores, esse é o principal risco: a reviravolta exige resultados consistentes, e qualquer tropeço poderia deixar as ações vulneráveis a uma forte reavaliação.

Perspectivas para 2027: qual poderia ser o valor da Twilio?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 22x, sugere que a Twilio poderia ser negociada perto de US$ 135/ação até 2027. Isso representaria um ganho de cerca de 32% em relação ao nível atual, ou um retorno anualizado de aproximadamente 13%.

Embora isso represente um progresso sólido, a previsão já é otimista. Para gerar retornos mais fortes, a Twilio precisaria exceder as expectativas atuais sobre a adoção de IA ou reacender o crescimento da receita mais rapidamente. Sem isso, os ganhos podem ser estáveis, mas limitados.

Para os investidores, a Twilio parece ser uma ação de reviravolta com uma vantagem moderada. O sucesso depende da capacidade da administração de sustentar melhorias na lucratividade e, ao mesmo tempo, defender a participação de mercado em um cenário competitivo.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicação da IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 empresas de capitalização subvalorizadas que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- As empresas já estão transformando a IA em crescimento de receita e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser aproveitar a próxima onda de vencedores de IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.