A Snowflake Inc. (NYSE: SNOW) tornou-se uma das histórias de crescimento mais observadas pelo mercado. Após uma forte recuperação, as ações agora são negociadas perto de US$ 224/ação, quase o dobro das baixas do ano passado. O aumento da demanda por infraestrutura de dados, a crescente adoção de IA e a expansão do uso corporativo impulsionaram a alta. Porém, com a lucratividade ainda difícil de ser alcançada e a avaliação parecendo cara, os analistas parecem divididos sobre o que vem a seguir.

Recentemente, a Snowflake registrou um crescimento de receita de mais de 30% em relação ao ano anterior, superando as estimativas de Wall Street e mostrando a força de seu modelo baseado em consumo. A empresa também anunciou um novo mecanismo de computação projetado para acelerar o desempenho da análise, um movimento que destaca seu esforço para permanecer à frente na corrida de infraestrutura de dados e IA. Essas atualizações colocaram a Snowflake novamente em foco para os investidores que estão avaliando se o impulso pode continuar.

Este artigo explora onde os analistas de Wall Street acham que a Snowflake poderá ser negociada até 2028. Reunimos metas de consenso, previsões de crescimento e modelos de avaliação para delinear a possível trajetória das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 compostos de IA que os analistas acreditam estar subvalorizados e que podem proporcionar anos de desempenho superior com a aceleração da adoção de IA (inscreva-se no TIKR, é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

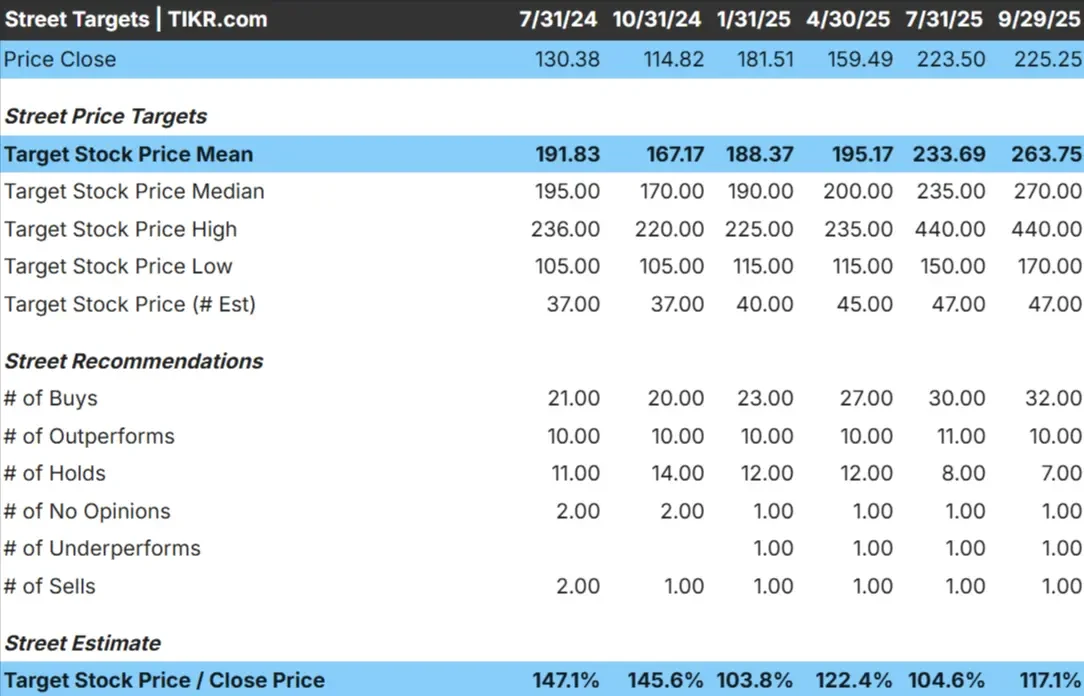

Atualmente, a Snowflake é negociada a cerca de US$ 224/ação. O preço-alvo médio dos analistas é de US$ 264 por ação, o que aponta para uma alta de cerca de 18%. As previsões mostram uma grande variação e refletem um sentimento dividido:

- Estimativa alta: ~$440/ação

- Estimativa baixa: ~$170/ação

- Meta mediana: ~$270/ação

- Avaliações: em sua maioria, compras, algumas retenções e algumas vendas

Parece que os analistas veem algum espaço para ganhos, mas a ampla gama de metas sugere que a convicção é fraca. A conclusão é que as expectativas já são altas, e a Snowflake pode precisar apresentar resultados mais fortes do que o esperado para se mover significativamente acima dos níveis atuais.

Para os investidores, isso significa que existe um potencial de alta, mas ele pode vir acompanhado de uma volatilidade considerável. As metas de preço demonstram otimismo, mas também destacam a incerteza quanto à possibilidade de a Snowflake atender ou exceder as elevadas premissas de crescimento de Wall Street.

Veja as previsões de crescimento e as metas de preço dos analistas para a Snowflake (é grátis!) >>>

Snowflake: Perspectivas de crescimento e avaliação

A previsão da empresa mostra tanto o potencial de crescimento quanto as altas expectativas:

- O crescimento da receita está projetado em 24,9% ao ano até 2028

- Espera-se que as margens operacionais melhorem para 12,7%

- As ações são negociadas a um múltiplo P/E futuro muito menor, de 115x

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere uma meta de US$ 308/ação até 2028

- Isso implica um retorno total de 36% nos próximos 2,3 anos, ou cerca de 14% anualizado

Para os investidores, essa previsão destaca o lado positivo, caso a Snowflake consiga manter o aumento da receita e avançar em direção à lucratividade. No entanto, o alto múltiplo significa que há muito pouca margem de erro, e os resultados podem ser voláteis se a execução não for satisfatória.

Avalie ações como a Snowflake em apenas 60 segundos com o TIKR (é gratuito) >>>

O que está motivando o otimismo?

A Snowflake continuou a crescer mesmo com a desaceleração do mercado de software mais amplo. As empresas estão expandindo o uso de sua plataforma de dados, que lhes permite unificar e analisar cargas de trabalho em várias nuvens. Isso faz da Snowflake uma peça-chave à medida que a adoção da IA se acelera, já que o gerenciamento de dados em grande escala é fundamental para o treinamento e a implementação de modelos.

Outra fonte de otimismo vem da fidelidade do cliente. Os preços baseados no uso têm incentivado as empresas a aumentar os gastos ao longo do tempo, enquanto a receita recorrente proporciona visibilidade. Combinada com um forte perfil de margem bruta e dívida mínima, essa dinâmica ajuda a explicar por que muitos investidores acreditam que a Snowflake pode manter seu status premium.

Esses fatores dão confiança de que a Snowflake pode continuar expandindo sua lucratividade ao longo do tempo e justificar seu prêmio de avaliação, mesmo em um mercado competitivo. Para os investidores, isso sugere que a Snowflake poderia manter um papel de liderança na infraestrutura de dados, embora muito dependa da execução.

Bear Case: Lucratividade e concorrência

Apesar dos aspectos positivos, a avaliação da Snowflake parece exigente em comparação com a maioria de seus pares. Com aproximadamente 168x o lucro futuro, a ação já está precificada para um forte crescimento. Se a receita diminuir ou a lucratividade demorar mais para se materializar, a ação poderá sofrer pressão.

A concorrência é outro risco. Amazon, Microsoft e Google estão investindo pesadamente em suas próprias plataformas de dados em nuvem. Se elas conquistarem participação no mercado ou reduzirem os preços, o crescimento da Snowflake poderá ser desafiado.

O caso de baixa é que a avaliação da Snowflake pressupõe uma execução quase perfeita. Se a expansão da margem ficar defasada ou o crescimento dos clientes esfriar, a ação poderá enfrentar uma forte reavaliação. Para os investidores, isso significa que o risco de queda é significativo se as expectativas não forem atendidas, tornando-a uma ação que exige convicção e tolerância a contratempos.

Perspectivas para 2028: Qual seria o valor do floco de neve?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Snowflake poderia ser negociada perto de US$ 308/ação até 2028. Isso representaria um ganho de cerca de 36% em relação ao nível atual, ou um retorno anualizado de aproximadamente 14%.

Embora isso represente um bom desempenho, o cenário já reflete um otimismo razoável. Para oferecer mais vantagens, a Snowflake pode precisar acelerar a lucratividade, beneficiar-se de uma adoção mais rápida impulsionada pela IA ou expandir sua base de clientes além das expectativas. Sem isso, os ganhos podem ser sólidos, mas voláteis.

A Snowflake parece ser uma história de crescimento de longo prazo, mas o caminho para retornos extraordinários provavelmente depende de a empresa superar as expectativas atuais, que já são altas. Os investidores podem ver valor em manter a empresa no longo prazo, mas as oscilações de curto prazo podem testar a paciência.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicação da IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre cinco empresas de capitalização subvalorizadas que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- As empresas já estão transformando a IA em crescimento de receita e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser aproveitar a próxima onda de vencedores de IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.