A Cloudflare, Inc. (NYSE: NET) tem sido uma das histórias de impulso mais fortes do mercado. As ações agora são negociadas perto de US$ 216/ação, um aumento de cerca de 178% no último ano, depois de chegarem ao fundo do poço em torno de US$ 78. O rápido crescimento da segurança, a computação de ponta e a crescente demanda ligada à adoção da IA impulsionaram o aumento. Mas com a avaliação parecendo cara e os riscos de execução ainda altos, os analistas continuam divididos sobre o que vem a seguir.

Recentemente, a Cloudflare também entrou em novas áreas que destacam suas ambições. Em setembro de 2025, a empresa lançou o NET Dollar, uma moeda estável apoiada em dólares americanos, projetada para permitir micropagamentos em interações na Web orientadas por IA. Ela também atualizou sua estrutura robots.txt “pay-per-crawl”, dando aos proprietários de sites a capacidade de bloquear a raspagem não autorizada de IA ou cobrar dos bots pelo acesso. Esses movimentos mostram que a Cloudflare não está apenas defendendo seu papel na segurança e na rede, mas moldando ativamente como a Internet evoluirá na era da IA.

Este artigo explora onde os analistas de Wall Street acham que a Cloudflare poderá ser negociada até 2027. Analisamos as metas de consenso, as previsões de crescimento e os modelos de avaliação para avaliar o possível caminho das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 compostos de IA que os analistas acreditam estar subvalorizados e que podem proporcionar anos de desempenho superior com a aceleração da adoção de IA (inscreva-se no TIKR, é gratuito) >>>

As metas de preço dos analistas sugerem que as ações estão avaliadas de forma justa

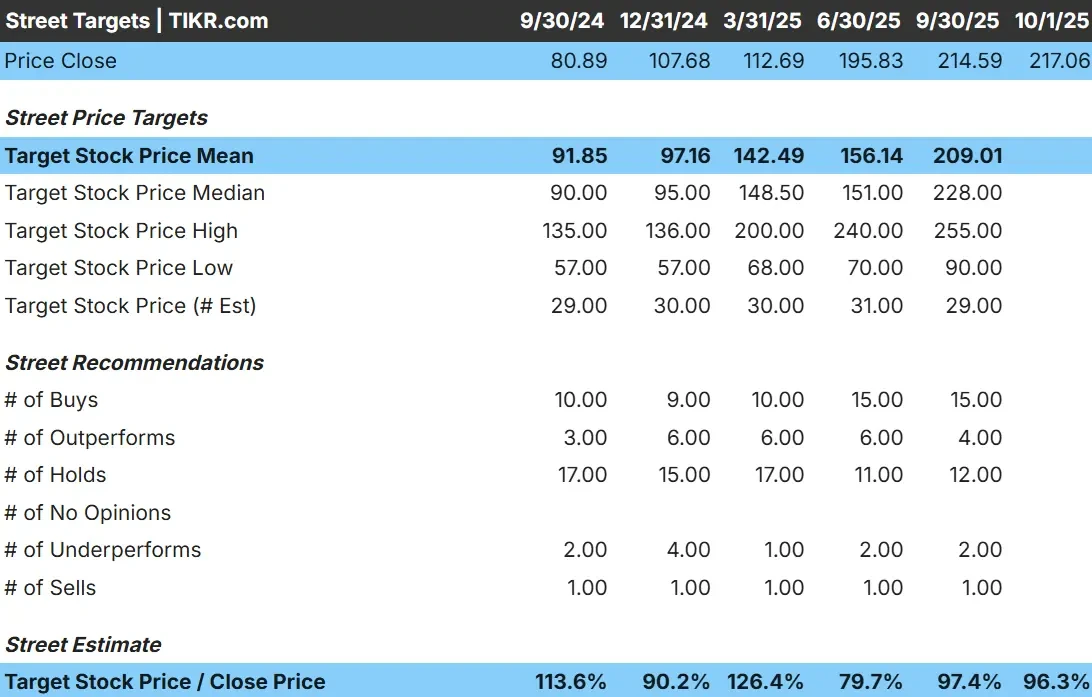

A Cloudflare é negociada hoje a cerca de US$ 217/ação. O preço-alvo médio dos analistas é de US$ 209/ação, o que sugere que a ação está razoavelmente avaliada nos níveis atuais. As previsões mostram uma ampla distribuição e refletem um sentimento dividido:

- Estimativa alta: ~$255/ação

- Estimativa baixa: ~$90/ação

- Meta mediana: ~$228/ação

- Classificações: 15 compras, 6 superações, 12 retenções, 2 sub-relações, 1 venda

Parece que os analistas consideram que as ações estão totalmente precificadas por enquanto. Embora alguns ainda esperem mais ganhos, a maioria concorda que grande parte do bom desempenho da Cloudflare já está refletida no preço atual das ações.

Para os investidores, isso significa que a alta a partir daqui é limitada, a menos que a empresa apresente resultados bem acima das expectativas ou acelere a lucratividade mais rapidamente do que o esperado.

Veja as previsões de crescimento e as metas de preço dos analistas para a Cloudflare (é grátis!) >>>

Cloudflare: Perspectivas de crescimento e avaliação

Os fundamentos da empresa continuam sólidos, mas a avaliação é exigente:

- Prevê-se que a receita cresça cerca de 27% ao ano até 2027

- As margens operacionais podem aumentar dos atuais -9,8% para ~15%

- As ações são negociadas a ~217x o lucro futuro, bem acima de seus pares

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 171x, sugere aproximadamente US$ 309/ação até 2027

- Isso implica um aumento de cerca de 42%, ou retornos anualizados de aproximadamente 17%

Esses números sugerem que a Cloudflare pode continuar a se acumular rapidamente se o crescimento e a expansão da margem se concretizarem. Mas, com essa avaliação, a ação já está precificada para uma forte execução.

Para os investidores, a Cloudflare ainda oferece um potencial atraente a longo prazo, mas seu alto múltiplo deixa pouca margem de erro. Qualquer queda no crescimento ou na lucratividade poderia pesar muito sobre as ações.

Avalie ações como a Cloudflare em apenas 60 segundos com o TIKR (é gratuito) >>>

O que está motivando o otimismo?

A Cloudflare continua a ampliar sua plataforma para além dos principais serviços de segurança. Suas ferramentas Zero Trust e de desenvolvedor estão ganhando adoção, e a rede global da empresa a torna bem posicionada para capturar a demanda de cargas de trabalho orientadas por IA.

As fortes margens brutas também proporcionam flexibilidade para, eventualmente, expandir a lucratividade à medida que a escala aumenta. Os apoiadores acreditam que esses pontos fortes dão à Cloudflare a pista para manter o crescimento composto nos próximos anos.

Para os investidores, o argumento de alta é sobre a evolução da Cloudflare para uma plataforma de pilha completa com várias alavancas de crescimento, e não apenas uma empresa de segurança de nicho.

Bear Case: Avaliação e risco de execução

O maior risco da Cloudflare é sua avaliação. O preço da ação é fixado para uma execução quase perfeita, deixando pouco espaço para decepções. Se o crescimento desacelerar ou a lucratividade melhorar mais gradualmente do que o esperado, o lado negativo poderá ser significativo.

A concorrência também continua sendo uma pressão constante, com a Zscaler, a Akamai e os hiperescaladores investindo pesadamente em soluções de segurança e de borda. Qualquer perda de participação no mercado levantaria dúvidas sobre a capacidade da Cloudflare de manter o ritmo.

Para os investidores, o argumento de baixa é que a Cloudflare tem pouca margem para erros. A esse preço, mesmo pequenas decepções podem desencadear recuos significativos.

Perspectivas para 2027: quanto valerá a Cloudflare?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 171x, sugere aproximadamente US$ 309/ação até 2027. Isso representaria um ganho de cerca de 42% em relação ao nível atual, ou um retorno anualizado de aproximadamente 17%.

Esse resultado pressupõe um crescimento sustentado da receita na casa dos 20 anos e uma expansão da margem para meados da década de dez. Embora esse caminho pareça viável, ele já está embutido em uma boa dose de otimismo.

Para os investidores, a Cloudflare pode continuar a ser uma forte empresa de capitalização no longo prazo, mas os retornos extraordinários dependem do fato de a administração apresentar crescimento e melhoria de margem acima do que os analistas já esperam. Sem isso, os ganhos podem ser estáveis, mas não espetaculares.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicação da IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 empresas de capitalização subvalorizadas que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- As empresas já estão transformando a IA em crescimento de receita e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser aproveitar a próxima onda de vencedores de IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.