Principais estatísticas das ações da MPC

- Desempenho no acumulado do ano: 20%

- Intervalo de 52 semanas: $115 a $210

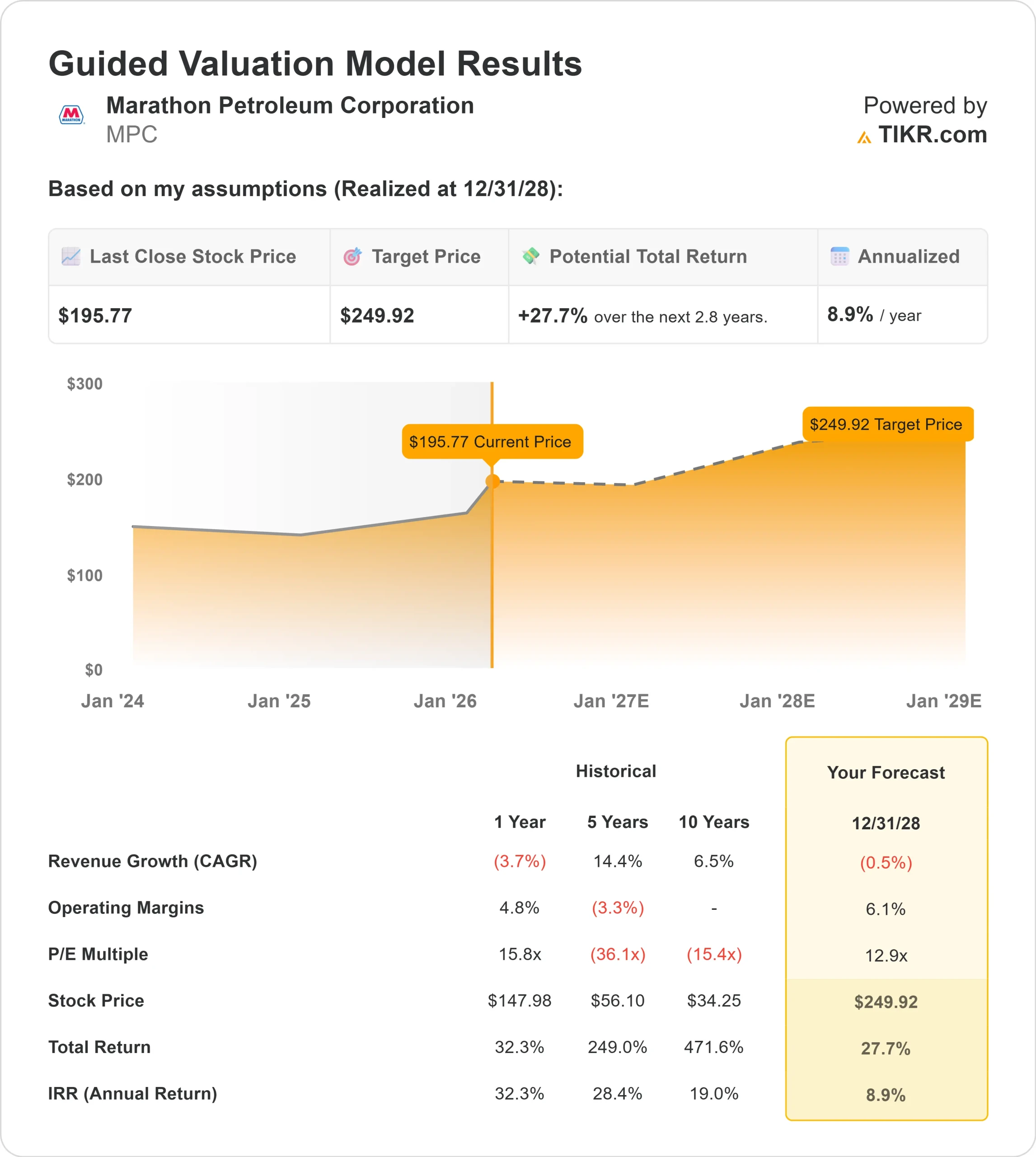

- Preço-alvo do modelo de avaliação: US$ 250

- Aumento implícito: 27,7%

Avalie suas ações favoritas, como a Marathon Petroleum, com 5 anos de previsões de analistas usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da Marathon Petroleum subiram cerca de 20% no acumulado do ano, sendo recentemente negociadas perto de US$ 196 por ação, já que os investidores reagiram à melhoria das margens de refino, aos fortes retornos de capital e ao posicionamento institucional renovado. As ações continuam a ser negociadas perto do limite superior de sua faixa de US$ 115 a US$ 210 em 52 semanas, refletindo o impulso sustentado após os lucros.

As ações subiram depois que a empresa apresentou resultados mais fortes do que o esperado no quarto trimestre, incluindo EPS ajustado de US$ 4,07 e uma taxa de captura de 114%, sinalizando uma melhor execução comercial e expansão de margem.

A utilização da refinaria atingiu 95%, o EBITDA ajustado trimestral totalizou cerca de US$ 3,5 bilhões e o EBITDA do ano inteiro atingiu US$ 12 bilhões.

O fluxo de caixa das operações, excluindo o capital de giro, totalizou US$ 8,7 bilhões em 2025, permitindo que a administração devolvesse US$ 4,5 bilhões aos acionistas e, ao mesmo tempo, reduzisse as ações em circulação em 6,5%, reforçando a alavancagem dos lucros por ação.

A CEO Maryann Mannen disse que a MPC está "posicionada para oferecer uma geração de caixa líder do setor em todas as partes do ciclo", destacando o EBITDA ajustado recorde da Midstream de quase US$ 7 bilhões.

A empresa delineou cerca de US$ 700 milhões em investimentos de capital em refino para 2026, enquanto a MPLX anunciou US$ 2,4 bilhões em capital de crescimento, com 90% direcionado a projetos de gás natural e LGN, apoiando mais de US$ 3,5 bilhões em distribuições de caixa esperadas para a MPC nos próximos dois anos.

A atividade institucional também reforçou o sentimento. O Journey Advisory Group aumentou sua participação em 634,9%, para 55.073 ações, o ING Groep NV elevou sua posição em 52%, para 61.242 ações, e o GF Fund Management aumentou sua participação em 8,7%, para 73.448 ações.

Novas posições foram abertas pela Alberta Investment Management Corp, Caprock Group e Calton & Associates, enquanto a Vanguard reduziu sua participação em 1,3%, para 38,3 milhões de ações.

A participação institucional geral permanece próxima de 76,8%, sugerindo um suporte contínuo de longo prazo, apesar da realização seletiva de lucros.

A MPC está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): (0,5%)

- Margens operacionais: 6.1%

- Múltiplo P/E de saída: 12,9x

As expectativas dereceita refletem a normalização após as elevadas margens de refino pós-pandemia, mas a durabilidade da margem e a disciplina de alocação de capital continuam sendo os principais fatores de valor.

A captura melhorou para 114% no quarto trimestre, demonstrando como a execução comercial e a logística integrada podem elevar a lucratividade mesmo sem um crescimento significativo da receita.

Os projetos de otimização de refino em Garyville e El Paso foram concebidos para aumentar a produção de petróleo bruto, melhorar o rendimento dos produtos e aumentar a flexibilidade de exportação, visando retornos de 25% ou mais.

Ao mesmo tempo, o capital de crescimento da MPLX concentrado em Permian e Marcellus suporta mais de US$ 3,5 bilhões de distribuições de caixa esperadas para a MPC nos próximos dois anos, reforçando a estabilidade do fluxo de caixa livre.

Os spreads de crack, os diferenciais de sour crude e a utilização de refinarias continuam sendo fundamentais para os resultados de 2026. A captura sustentada acima de 100% e as reduções contínuas da intensidade de capital em 2027 e 2028 fortalecem a geração de caixa ao longo do ciclo.

Com base nessas informações, o modelo estima um preço-alvo de US$ 250, o que implica um aumento total de cerca de 27,7% nos níveis atuais próximos a US$ 196.

Nos níveis atuais, a Marathon Petroleum parece modestamente subvalorizada, com desempenho futuro impulsionado principalmente pela resiliência da margem de refino, otimização do sistema integrado e retornos de capital disciplinados, em vez de crescimento agressivo da receita.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (grátis)

Com a nova ferramenta Modelo de Avaliação da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>