A avaliação de uma ação não precisa exigir horas de pesquisa ou planilhas complexas do Excel. O Modelo de Avaliação de 2 Minutos sobre o qual falaremos hoje é uma ferramenta incrivelmente útil para os investidores avaliarem rapidamente se uma ação está supervalorizada ou subvalorizada.

Mesmo que a matemática tenha sido sua matéria menos favorita na escola e pareça que você está lendo em outro idioma quando aprende sobre ações, esse método de avaliação de ações que abordaremos hoje será simples e direto.

Desde que você consiga fazer contas no nível da terceira série (adição/subtração, multiplicação/divisão), isso fará sentido para você e, com a prática, será capaz de avaliar ações em menos de 2 minutos!

Neste artigo, detalharemos as etapas para avaliar uma ação com o Modelo de Avaliação em 2 Minutos, mostraremos como tudo funciona e veremos como você pode verificar novamente a precisão de sua avaliação para que possa encontrar com confiança ações subvalorizadas.

O que é o Modelo de Avaliação de 2 Minutos?

O modelo de avaliação de 2 minutos segue esta fórmula simples:

LPA normalizado esperado × índice P/L futuro = preço esperado da ação

Vamos detalhar esses componentes principais:

- LPA normalizado esperado: É o lucro por ação esperado da empresa, ajustado para dar uma visão mais clara da lucratividade sustentável da empresa.

- Relação P/E futura: É o múltiplo de preço por lucro que você espera que a ação seja negociada com base nas perspectivas de crescimento da empresa, nas médias históricas ou nas normas do setor.

Se isso ainda não estiver fazendo sentido, não se preocupe.

Prometo que, quando você vir isso em ação, tudo se encaixará e , antes do final do dia de hoje, você poderá usar essa estrutura de avaliação para encontrar ações subvalorizadas.

Primeiro, usaremos o Modelo de Avaliação de 2 Minutos para avaliar as ações do Google (GOOGL) para que você possa vê-lo em ação.

Em seguida, veremos por que tudo isso funciona para que você possa começar a usar o modelo de avaliação para encontrar ações subvalorizadas.

Vamos mergulhar de cabeça!

Guia passo a passo: Avaliação das ações do Google

Hoje, o modelo de avaliação de 2 minutos avalia o Google em US$ 261/ação, o que implica que a ação tem um aumento de mais de 30% nos próximos dois anos.

Como lembrete rápido, estamos usando a fórmula abaixo para essa avaliação:

LPA normalizado esperado × índice P/L futuro = preço esperado da ação

Avaliaremos as ações do Google (GOOGL) usando TIKR.com. Se você ainda não tem uma conta, recomendo fortemente que se registre gratuitamente hojepara que você possa acompanhar por si mesmo!

1. Estimar o LPA normalizado

Primeiro, vamos estimar o lucro por ação normalizado da ação daqui a três anos.

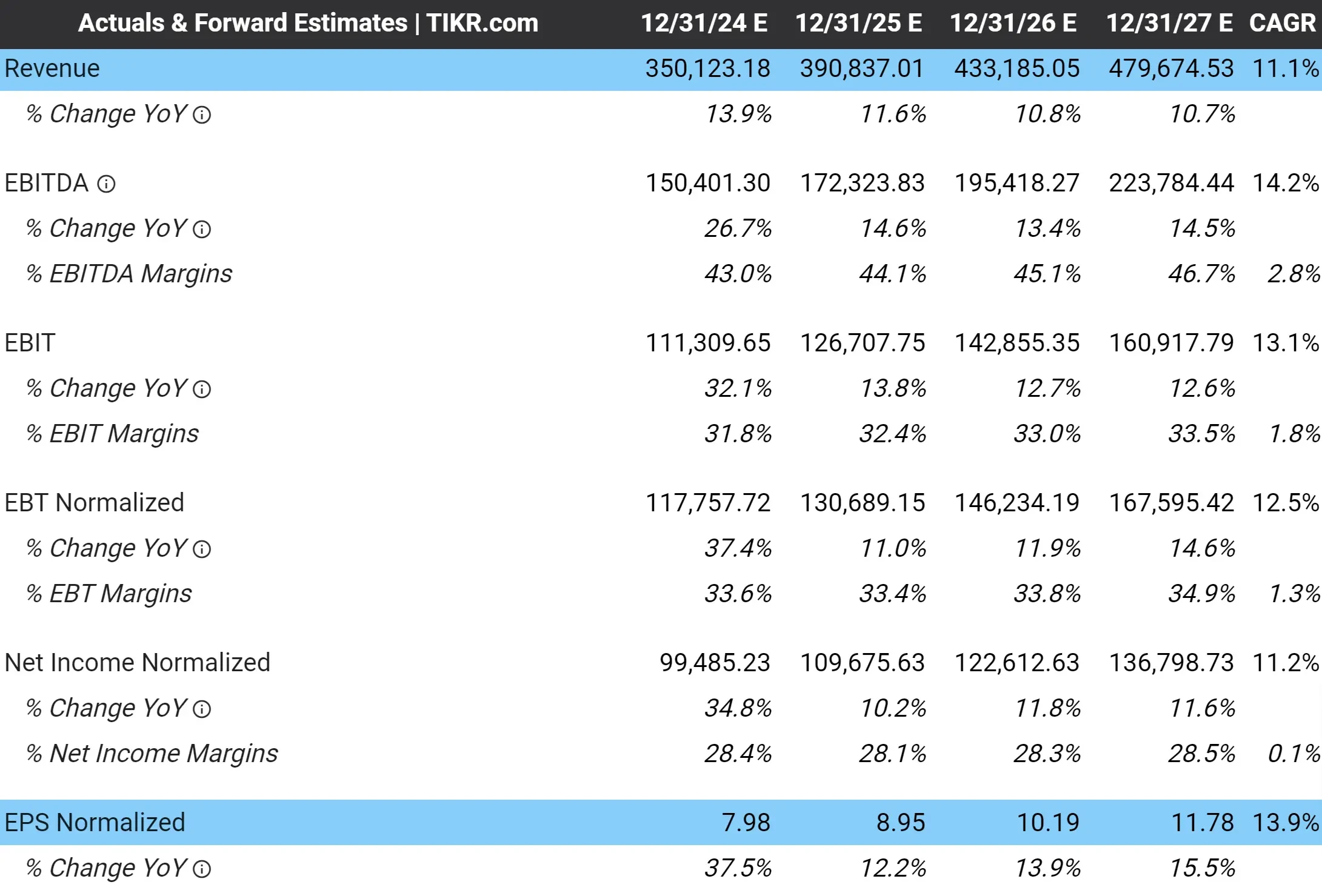

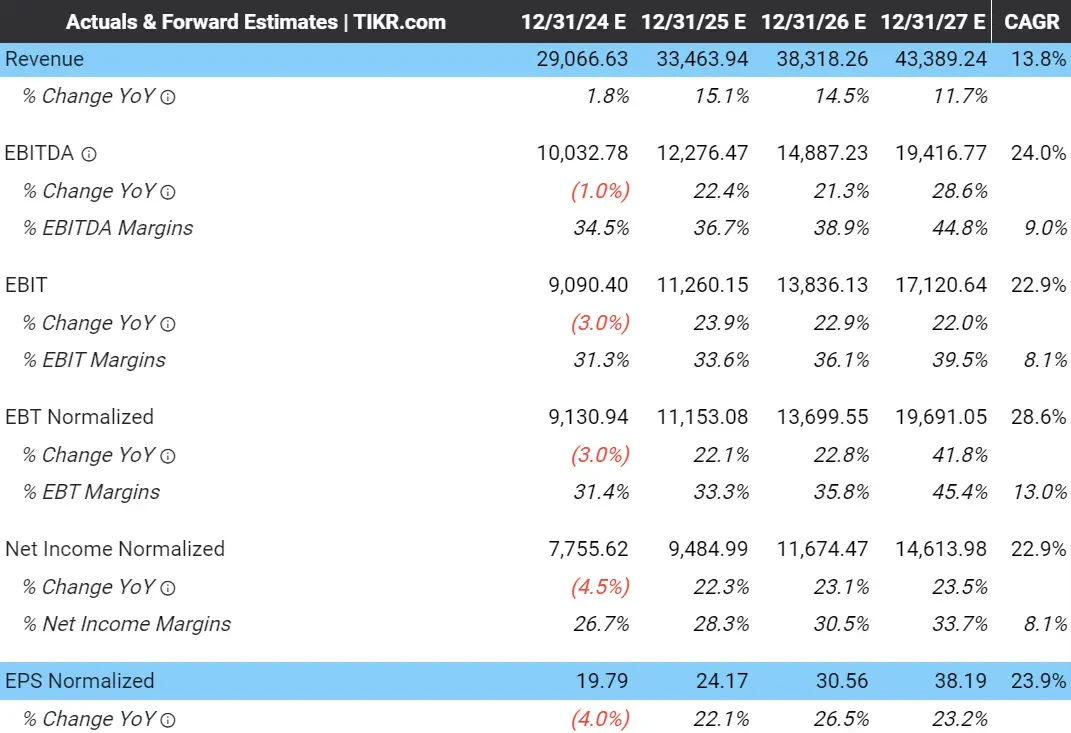

Na guia Estimativas dos analistas do Google, mostrada abaixo, você pode ver que os analistas esperam que a empresa aumente a receita a uma taxa composta de crescimento anual (CAGR) de 11,1% nos próximos 3 anos, com lucro por ação normalizado, ou LPA, previsto para crescer 13,9% ao ano:

Veja as estimativas completas dos analistas do Google >>>

Em 2027, os analistas esperam que o Google obtenha US$ 11,78 em LPA normalizado.

Usaremos isso em nossa fórmula para o LPA estimado.

Nos últimos 5 anos, a receita do Google cresceu a um CAGR de 16,7%, enquanto o LPA normalizado cresceu a um CAGR de 24,9%.

Portanto, parece bastante razoável que os analistas estimem que o Google aumentará a receita em 11% ao ano e os ganhos em quase 14% ao ano.

Podemos atualizar nossa fórmula para mostrar:

LPA normalizado esperado (US$ 11,78) × índice P/L futuro = preço esperado da ação

2. Determinar um múltiplo justo de P/L

Em seguida, vamos encontrar um múltiplo razoável de avaliação de P/L que acreditamos que a ação poderia ser negociada daqui a três anos.

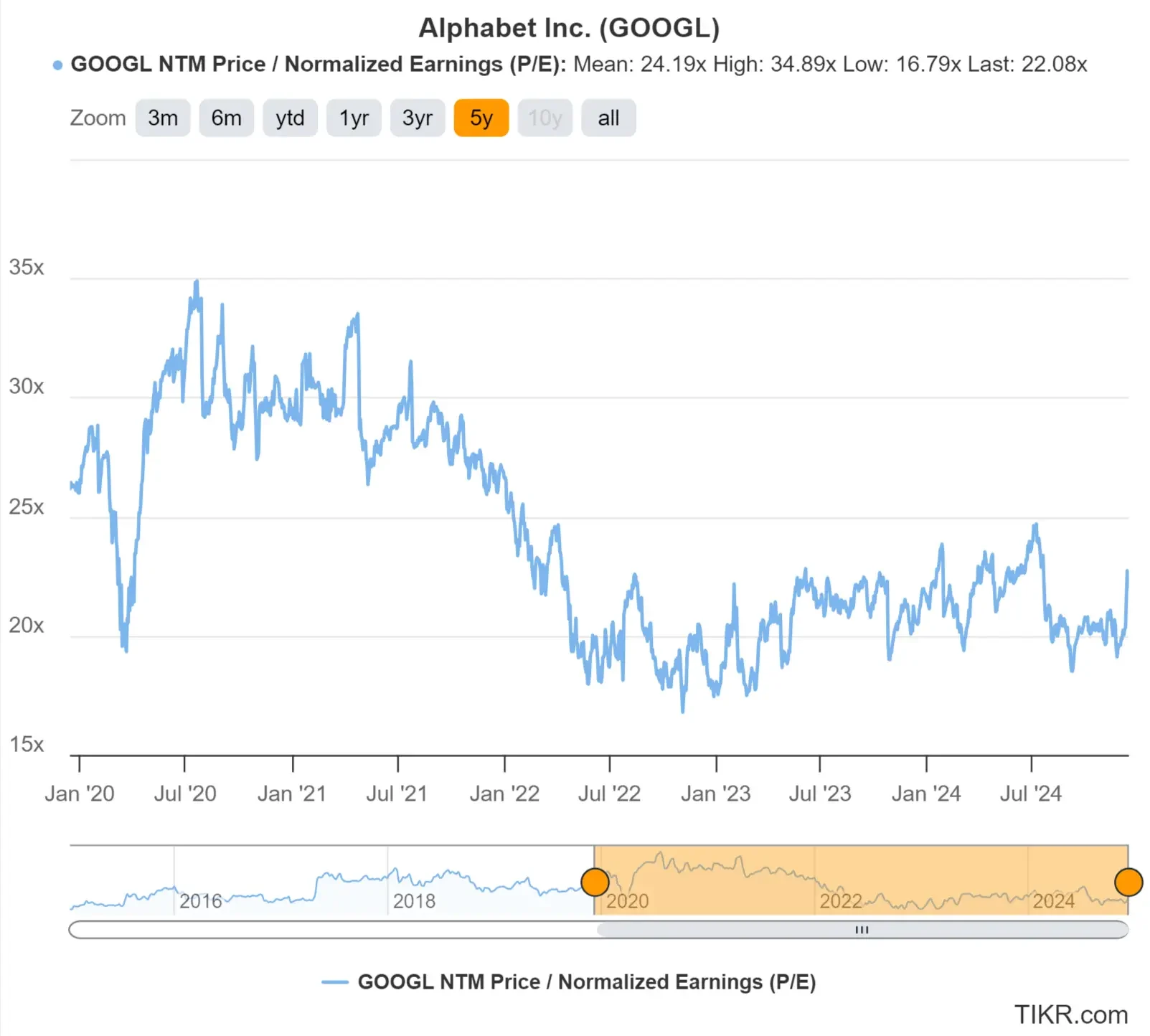

Podemos usar a guia Avaliação do TIKR para ver que o Google atualmente é negociado a pouco mais de 22 vezes o lucro esperado para o próximo ano. Isso significa que a ação tem atualmente um múltiplo de P/L NTM (próximos doze meses) de 22x.

Esse é um múltiplo um pouco mais baixo do que o observado no passado, pois o Google apresentou uma média de 24 vezes o múltiplo P/L futuro nos últimos cinco anos:

Ações de valor mais rápido com TIKR >>>

Em geral, podemos escolher um múltiplo justo para uma ação:

- Ver qual é o múltiplo que a ação tem negociado historicamente

- Analisando o crescimento esperado do LPA da ação

- Consideração de outros riscos/oportunidades

Nos últimos 5 anos, o Google obteve uma média de 24x na relação P/L, mas isso ocorreu em uma época em que o crescimento da empresa era um pouco maior.

Agora, o múltiplo é um pouco menor, com a expectativa de que as ações tenham um crescimento um pouco menor.

Como se espera que o Google aumente a receita em 11% ao ano e o lucro por ação em 14% ao ano, usarei uma relação P/L futura de 22x em nossa avaliação para ser um pouco mais conservador.

Podemos atualizar nossa fórmula para mostrar:

LPA normalizado esperado (US$ 11,78) × índice P/L futuro (22x) = preço esperado da ação

3. Encontre o valor justo e os retornos esperados

Por último, vamos multiplicar a fórmula e acrescentar os dividendos que o Google deverá pagar nos próximos dois anos.

O Google tem um preço de ação esperado para dois anos de US$ 259/ação:

LPA normalizado esperado (US$ 11,78) × relação P/L futuro (22x) = preço esperado da ação (US$ 259/ação)

Observação: o múltiplo P/L NTM usa os lucros esperados para os próximos doze meses, razão pela qual uma avaliação de dois anos usa números de previsão de LPA de três anos.

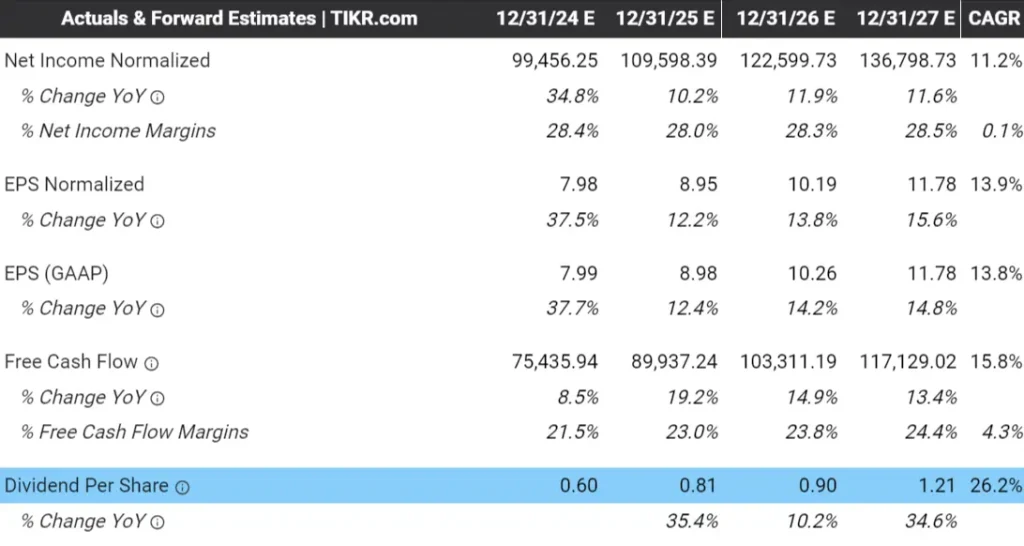

Podemos acrescentar mais US$ 2 por ação para os dividendos que a guia Estimativas de analistas da TIKR diz que o Google deverá pagar nos próximos 2 anos (valores de dividendos de 2025 e 2026), o que eleva a estimativa final do valor justo em 2 anos para US$ 261/ação:

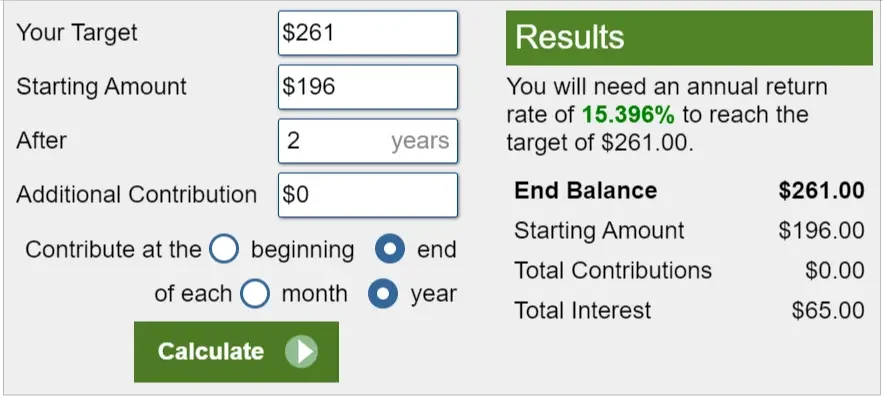

Podemos usar a Calculadora de Investimentos do Calculator.net para ver que, com as ações sendo negociadas a cerca de US$ 196 hoje, as ações do Google poderiam subir 15,4% ao ano nos próximos 2 anos, ou 33% no total:

Neste ponto, você tem tudo o que precisa para descobrir se uma ação está supervalorizada ou subvalorizada. Você poderia pegar um punhado de ações de alta qualidade e usar o Modelo de Avaliação de 2 Minutos para ver se elas parecem subvalorizadas.

No momento em que escrevi este artigo, ASML, GOOGL, MSFT e PFE eram algumas das ações que pareciam interessantes quando as analisei com o modelo.

Encontre as melhores ações para comprar hoje com a TIKR >>>

Mas você deve estar se perguntando: "Qual é a precisão disso?"

É assim que você pode verificar a avaliação obtida com o Modelo de Avaliação de 2 Minutos, para que possa se sentir confiante em sua avaliação e proteger seu dinheiro suado!

4. Verifique sua avaliação

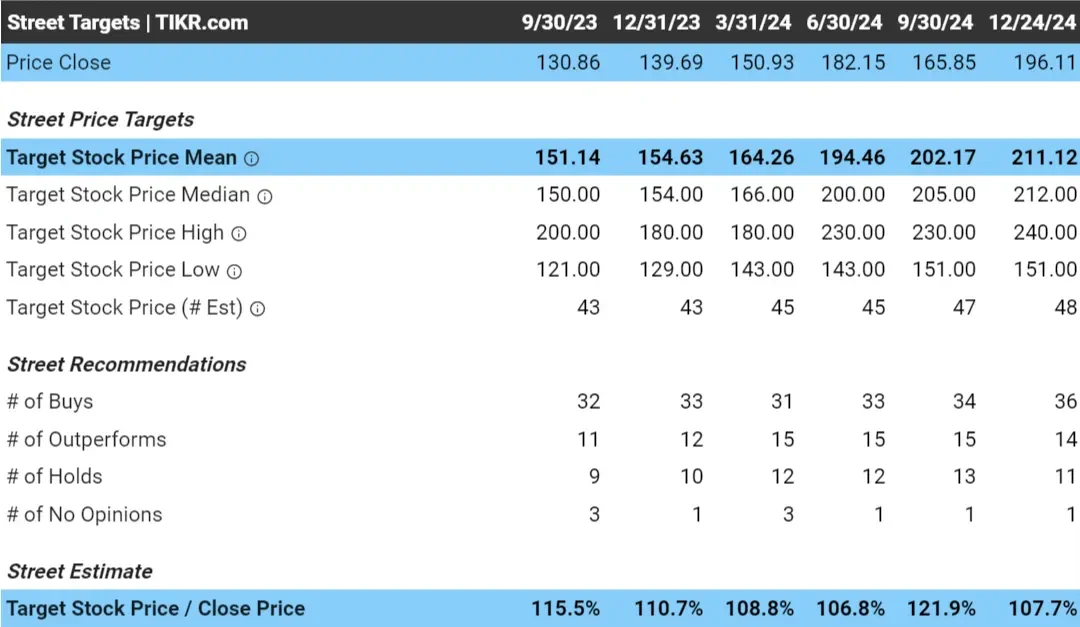

Podemos verificar nossa avaliação do Google consultando o preço-alvo de consenso dos analistas para o Google.

O preço-alvo de consenso dos analistas é o preço médio que os analistas acreditam que a ação será negociada em um período de 0 a 18 meses.

Simplificando, é o preço médio que um grande grupo de pessoas inteligentes acha que as ações valem.

Para grandes empresas como o Google, esse preço-alvo de consenso é bastante significativo porque é o preço-alvo médio de mais de 60 analistas que cobrem a ação.

Hoje, os analistas têm um preço-alvo para as ações do Google de cerca de US$ 211/ação, o que significa que, com as ações sendo negociadas a US$ 196/ação, os analistas acham que as ações têm um aumento de quase 8% nos próximos 18 meses:

Você pode ver que os analistas têm uma meta de preço para o Google um pouco mais baixa do que a que obtivemos quando fizemos nossa avaliação.

Este pode ser um bom momento para revisar as principais premissas usadas em nosso modelo. Para o Google, isso significa:

- Talvez o EPS previsto seja muito alto?

- Talvez nosso múltiplo de P/L esteja muito alto?

Além disso, as metas de preço dos analistas nem sempre são precisas e podem sofrer vários vieses:

- Viésde excesso de otimismo: os analistas podem superestimar os lucros futuros ou o potencial de crescimento de uma empresa, especialmente no caso de ações populares ou de alto crescimento.

- Viésde Herding: os analistas podem ajustar suas estimativas para coincidir com o consenso a fim de não se destacarem, mesmo que acreditem em algo diferente.

- Viés de confirmação: os analistas podem se concentrar em dados que apoiem suas opiniões existentes e ignorar evidências conflitantes.

- Viés de conflito de interesses: Os relacionamentos com a empresa ou a pressão de clientes de bancos de investimento podem levar a estimativas excessivamente positivas.

- Viés de conservadorismo: alguns analistas podem jogar pelo seguro, subestimando o crescimento potencial ou os riscos para evitar estarem errados.

Ainda assim, observar as metas de preço de consenso dos analistas pode ser uma ótima maneira de obter uma "segunda opinião" sobre a avaliação de suas próprias ações.

Mesmo que não pareça que o Google ofereça retornos tão altos quanto parecia inicialmente, o Google ainda é uma ação Magnificent 7 com um amplo fosso que deve apresentar crescimento de dois dígitos nos lucros.

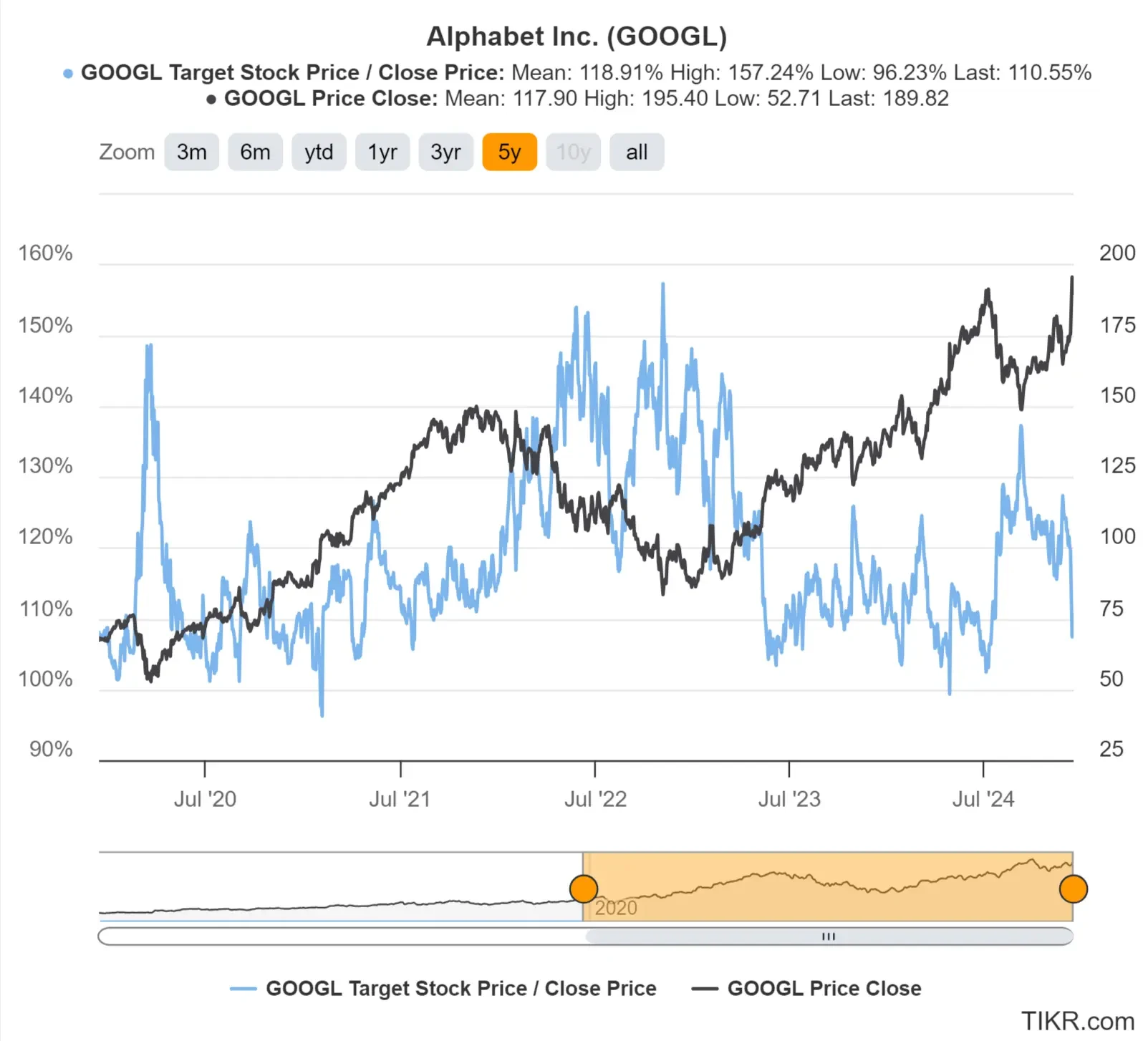

Veja as metas de preço ao longo do tempo

É útil ver como os analistas previram o preço-alvo de uma ação ao longo do tempo.

Se os analistas têm sido consistentemente precisos com suas metas de preço, isso pode influenciar positivamente a forma como você vê suas classificações, ao passo que, se eles têm errado consistentemente, você pode dar menos importância às suas metas de preço.

Você pode ver que os analistas achavam que o Google estava subvalorizado no final de 2022 e em 2023, e isso se mostrou correto. Os analistas ainda acham que a ação tem cerca de 10% de alta atualmente:

Agora, precisamos falar sobre por que esse modelo de avaliação de 2 minutos realmente funciona e por que vale a pena usá-lo.

Agora que você já sabe como usar essa estrutura, talvez se sinta tentado a pular esta parte.

Não pule esta parte, pois ela é muito importante.

Entender por que o modelo funciona o ajudará a se sentir confiante em suas ideias de investimento e evitará cometer erros tolos de investimento que acabarão lhe custando caro.

Isso será fácil de entender, rápido de ler e você poderá usá-lo para começar a encontrar ações subvalorizadas!

Como esse modelo funciona

Esse modelo se concentra em encontrar o verdadeiro valor intrínseco de uma ação, concentrando-se nos três fatores fundamentais do valor de longo prazo de uma ação:

- Crescimento da receita: o tamanho da empresa.

- Margens: quanto a empresa obtém de lucro.

- Múltiplo de avaliação: quanto os investidores estão dispostos a pagar pelos ganhos de uma empresa.

Esses são os três principais componentes que afetam o valor de longo prazo de uma ação.

Como Ben Graham disse certa vez: "No curto prazo, o mercado é uma máquina de votar, mas no longo prazo, é uma máquina de pesar".

O mercado de ações pode se mover aleatoriamente no curto prazo, mas, ao longo do tempo, o crescimento do preço das ações de uma empresa refletirá o crescimento do valor do negócio subjacente da ação.

Em termos simples, se o negócio crescer, as ações crescerão.

Esses são os três componentes principais que geram valor para qualquer tipo de negócio e fazem com que as ações subam no longo prazo:

Detalhando os principais componentes

Crescimento da receita

O crescimento da receita mede o quanto as vendas de uma empresa aumentam em um determinado período. O aumento da receita é importante porque ajuda a empresa a ganhar mais dinheiro no futuro. Se uma empresa continuar aumentando suas vendas, ela poderá aumentar seus ganhos e se tornar mais lucrativa.

Margens de lucro

As margens de lucro mostram quanto dinheiro uma empresa mantém como lucro de suas vendas. Elas ajudam a ver se a empresa está gerenciando bem seus custos e se os clientes estão dispostos a pagar por seus produtos. Margens mais altas são boas porque mostram que a empresa obtém mais lucro e funciona de forma eficiente.

Múltiplo de avaliação (índice P/E)

O índice Preço/Lucro (P/L) mostra quanto os investidores pagam quando compram uma ação para cada dólar que a empresa ganha. Uma relação P/L alta é mais cara e pode fazer sentido para uma empresa de crescimento rápido, enquanto uma relação P/L baixa é mais barata e pode ser apropriada para uma empresa com crescimento mais lento ou riscos mais altos.

Esses três componentes são a base de todas as ideias de ações

Se sua cabeça está girando neste momento, não se preocupe!

Tudo isso é muito mais simples do que você imagina.

Os componentes de que estamos falando (crescimento da receita, margens e múltiplos de avaliação) são a base de praticamente todas as histórias que você encontrará sobre por que uma ação está supervalorizada ou subvalorizada:

- Amazon: "O domínio do comércio eletrônico da Amazon e o crescimento da nuvem AWS alimentam o reinvestimento maciço em novas oportunidades."

- Forte crescimento da receita com altas margens.

- O alto potencial de crescimento sustenta um múltiplo de avaliação mais alto.

- Microsoft: "As vacas leiteiras da Microsoft, como Windows e Office, financiam o rápido crescimento dos serviços de nuvem do Azure."

- Crescimento da receita com margens altas.

- A liderança em nuvem sustenta seu múltiplo de avaliação.

- Netflix: "Os assinantes globais e o conteúdo original popular da Netflix criam oportunidades consistentes de crescimento."

- Crescimento da receita

- O potencial de crescimento pode sustentar o múltiplo de avaliação.

Praticamente todas as teses sobre ações se resumem à capacidade de uma empresa de aumentar a receita, melhorar as margens de lucro e/ou negociar com um múltiplo mais alto.

É por isso que o Modelo de Avaliação em 2 Minutos se concentra exclusivamente nesses três componentes:

- LPA normalizado esperado: Um reflexo do crescimento esperado da receita e das margens

- Múltiplo P/E: Múltiplo de avaliação esperado

Mas se você estiver pensando: "Não há outros elementos que influenciam a avaliação de uma ação, como os dividendos?"

Eu chamo a alocação de capital de componente silencioso na determinação da avaliação de uma ação.

O "componente silencioso"

Quando usamos o Modelo de Avaliação de 2 Minutos, simplificamos nosso raciocínio sobre uma ação, reduzindo-o apenas ao crescimento esperado da receita e das margens (LPA normalizado) e ao seu múltiplo de avaliação.

Porém, há mais um componente silencioso no valor intrínseco de longo prazo de uma ação, que é a alocação de capital.

A alocação de capital é uma maneira elegante de dizer que a forma como uma empresa usa o dinheiro que ganha, também conhecido como capital, é importante para o retorno de longo prazo de uma ação.

As decisões de alocação de capital, como a maneira pela qual o dinheiro deve ser investido em uma empresa, são decisões grandes e importantes que podem fazer com que um negócio se desenvolva ou se desfaça no longo prazo.

O CEO e a equipe de gestão executiva de uma empresa são responsáveis por essas decisões, razão pela qual os CEOs bem-sucedidos podem receber milhões de dólares.

Os dividendos e as recompras de ações são importantes para o valor intrínseco de uma ação, mas ambos são financiados pelos lucros de uma empresa. Isso significa que os dividendos e as recompras de ações são, em última análise, parte da alocação de capital.

A forma como uma empresa utiliza seu capital pode ser a diferença entre gerar valor para os acionistas ou desperdiçar os lucros da empresa. Algumas decisões de alocação de capital que as equipes de gestão tomam são:

- Reinvestir para crescer ou devolver o capital aos acionistas na forma de dividendos?

- Recomprar ações ou pagar dívidas?

- Buscar aquisições ou concentrar-se no crescimento interno?

- Investir em novos produtos ou expandir os produtos existentes?

- Criar reservas de caixa ou devolver o dinheiro aos acionistas?

A alocação de capital é o "componente silencioso" porque esses itens podem ser difíceis de medir, mas têm um grande impacto sobre os lucros de longo prazo de uma empresa e, por sua vez, sobre o valor de longo prazo de uma ação.

Por enquanto, não se preocupe com esses componentes; apenas saiba que, se estiver procurando ações para investir a longo prazo, deve se concentrar em investir em empresas de alta qualidade. As empresas de alta qualidade tendem a se tornar de alta qualidade porque tomam boas decisões de alocação de capital.

Você poderia atualizar nossos 3 componentes-chave iniciais para dizer que os fatores de valor de longo prazo de uma ação são:

- Crescimento da receita: o tamanho da empresa.

- Margens: quanto a empresa obtém de lucro.

- Múltiplo de avaliação: quanto os investidores estão dispostos a pagar pelos ganhos de uma empresa.

- Decisões de alocação de capital: como a gerência investe/distribui os ganhos de uma empresa.

Vejamos mais um exemplo de como usar o Modelo de Avaliação em 2 Minutos , no qual avaliaremos as ações da ASML.

Então, você estará pronto para usar essa estrutura e começar a encontrar ações subvalorizadas para si mesmo!

Estudo de caso: Avaliação das ações da ASML

Vamos analisar outro exemplo para que você possa ver como colocar isso em prática e encontrar ações subvalorizadas.

O modelo de avaliação de 2 minutos avalia a ASML Holdings (ASML) em US$ 1.201/ação em 2 anos. A ASML fabrica máquinas que são necessárias para a criação de alguns dos semicondutores mais avançados do mundo.

Isso significa que a ação tem uma alta de mais de 50% em relação ao preço atual.

Como lembrete rápido, estamos usando a fórmula abaixo para avaliar a ASML com o Modelo de Avaliação de 2 Minutos:

LPA normalizado esperado × índice P/L futuro = preço esperado da ação

Avaliaremos as ações da ASML usando o TIKR.com.

Obtenha dados financeiros precisos sobre mais de 100.000 ações globais gratuitamente no TIKR >>>

1. Estimativa de EPS normalizado

Primeiro, vamos estimar o lucro por ação normalizado da ASML daqui a 3 anos.

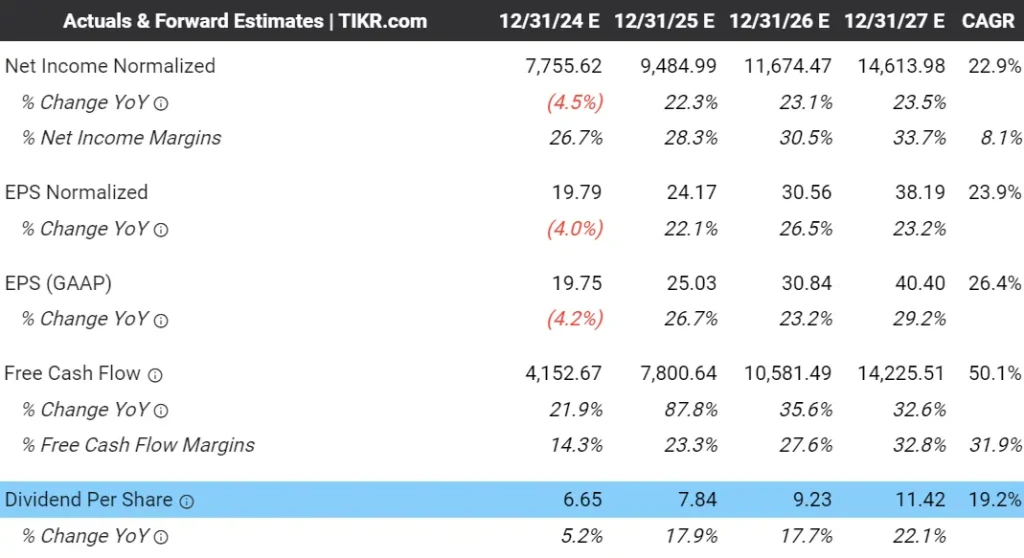

Na guia Estimativas dos analistas da ASML, mostrada abaixo, você pode ver que os analistas esperam que a empresa aumente a receita a um CAGR de 13,8% nos próximos 3 anos, com o lucro por ação normalizado, ou LPA, que deve crescer muito mais rápido, 23,9% ao ano, porque os analistas esperam que a empresa tenha margens de lucro maiores:

Veja as estimativas completas dos analistas da ASML >>>

Em 2027, os analistas esperam que a ASML ganhe US$ 38,19 em LPA normalizado.

Nos últimos 5 anos, a receita da ASML cresceu a um CAGR de 18,9%, enquanto o LPA normalizado cresceu a um CAGR de 25,4%. Portanto, parece bastante razoável que os analistas estimem que a receita da ASML crescerá cerca de 14% ao ano e que os lucros crescerão quase 24% ao ano.

Podemos atualizar nossa fórmula para mostrar:

LPA normalizado esperado (US$ 38,19) × índice P/E futuro = preço esperado da ação

2. Determinar um múltiplo justo de P/L

Em seguida, encontraremos um múltiplo razoável de avaliação P/L que achamos que a ação poderia ser negociada daqui a três anos.

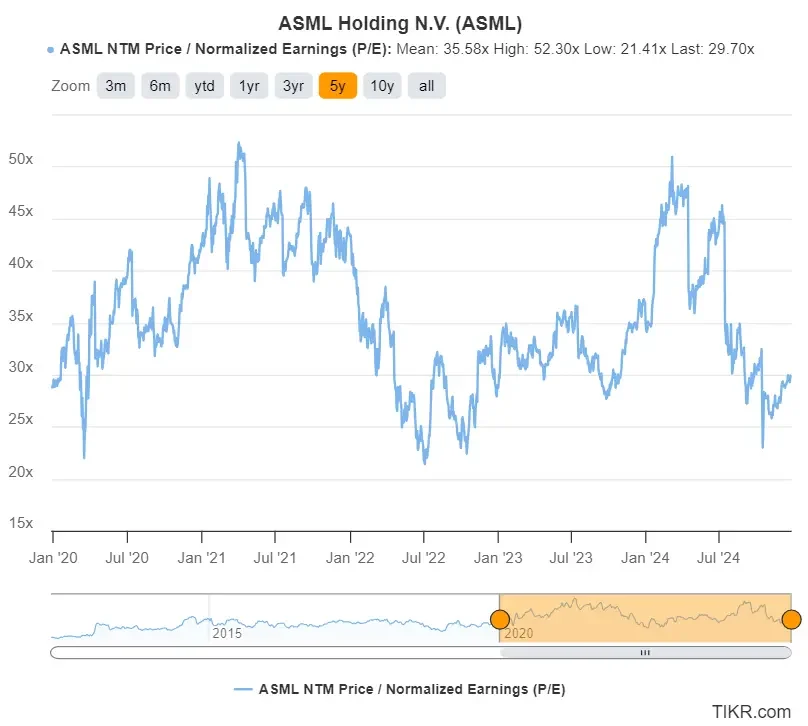

Atualmente, a ASML é negociada a quase 30 vezes o lucro esperado para o próximo ano. Nos últimos 5 anos, a ASML obteve uma média de 35,6 vezes o múltiplo P/L futuro, o que significa que a ação está sendo negociada em um múltiplo historicamente barato:

Ações de valor mais rápido com TIKR >>>

Como se espera que a ASML tenha um crescimento semelhante ao que teve no passado, usaremos um múltiplo de P/L futuro de 31x, que é o múltiplo médio da ação nos últimos 10 anos.

Podemos atualizar nossa fórmula para mostrar:

LPA normalizado esperado (US$ 38,19) × índice P/L futuro (31x) = preço esperado da ação

3. Encontre o valor justo e os retornos esperados

Por último, podemos multiplicar a fórmula e acrescentar os dividendos que a ASML deverá pagar.

Quando multiplicamos a fórmula, parece que o Google tem um preço esperado da ação de US$ 259/ação:

EPS normalizado esperado (US$ 38,19) × relação P/E futura (31x) = preço esperado da ação (US$ 1.184/ação)

Daqui a 3 anos, espera-se que a ASML atinja cerca de US$ 38,19 em LPA normalizado. Com um múltiplo de P/L NTM de 31x, isso avalia a ação em 2 anos em US$ 1.184/ação.

(O múltiplo P/L NTM usa os lucros esperados para os próximos doze meses, de modo que uma avaliação de dois anos usa números de previsão de LPA de três anos).

Podemos acrescentar mais US$ 17 por ação para os dividendos que se espera que a ASML pague nos próximos 2 anos (valores de dividendos de 2025 e 2026), elevando o valor justo final para US$ 1.201 por ação:

Com as ações sendo negociadas a cerca de US$ 716 hoje, isso implica que as ações da ASML poderiam subir 29,5% ao ano nos próximos 2 anos, ou 68% no total, para atingir esse valor justo:

Isso parece muito bom, mas você deve estar se perguntando: "Qual é a precisão disso?"

Vamos dar uma olhada no que os analistas acham que a ASML vale, para que possamos obter uma segunda opinião sobre nossa avaliação.

4. Verifique sua avaliação

Podemos verificar nossa avaliação da ASML consultando o preço-alvo de consenso dos analistas para a ASML.

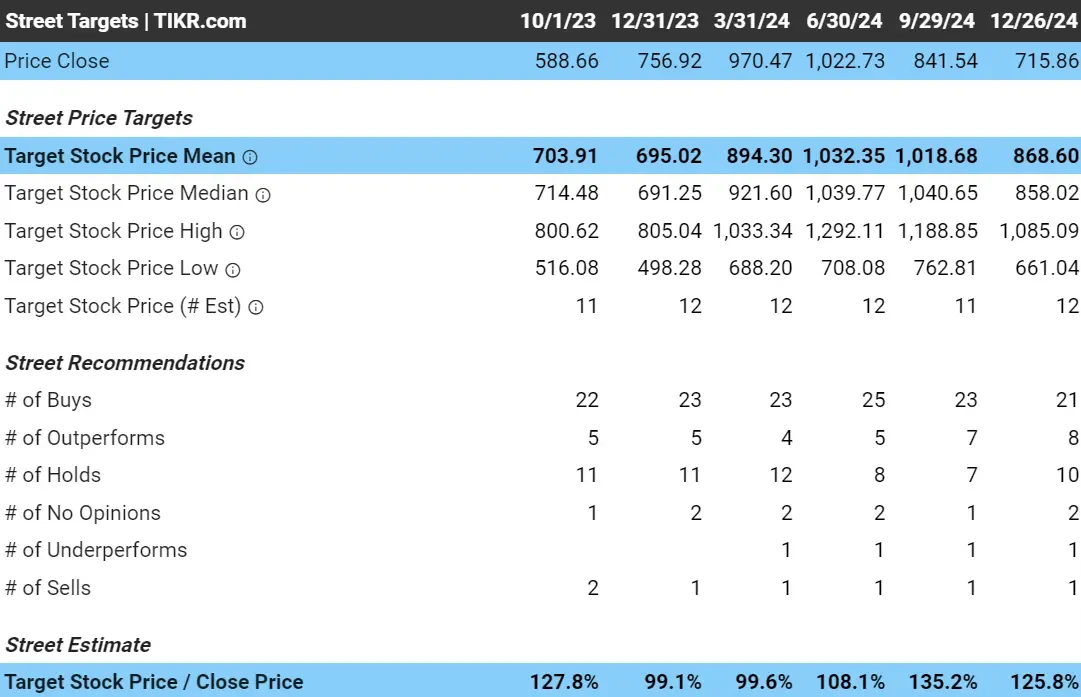

Para empresas de megacapacidade como a ASML, esse preço-alvo de consenso é bastante significativo porque dezenas de analistas cobrem as ações, e esse é o preço-alvo médio de todos esses analistas.

Hoje, os analistas têm um preço-alvo para as ações de cerca de US$ 869 por ação, o que significa que, com as ações sendo negociadas a US$ 716/ação hoje, os analistas acham que as ações têm um aumento de quase 26% nos próximos 18 meses:

Figura 11: Preço-alvo dos analistas e estimativa de alta para as ações da ASML

Poderíamos reconsiderar nossas premissas de múltiplos de LPA e P/L normalizados que usamos, mas, de qualquer forma, os analistas ainda acham que a ASML tem uma vantagem substancial no próximo ano e meio!

Veja as metas de preço ao longo do tempo

Você pode ver que os analistas pensaram corretamente que a ASML estava subvalorizada no final de 2022.

Agora que as ações caíram, os analistas novamente acham que as ações têm um bom potencial de alta hoje:

A Avaliação em 2 Minutos tem suas desvantagens, que é importante entender para que você possa tirar o máximo proveito dessa ferramenta de avaliação e evitar cometer erros de investimento.

Limitações do modelo de avaliação de 2 minutos

Esse modelo simples não captará todas as nuances da avaliação de uma ação, mas é uma maneira rápida de obter uma avaliação aproximada e restringir suas escolhas para uma pesquisa mais profunda.

O modelo de avaliação de 2 minutos é um ótimo ponto de partida, mas tem suas limitações:

1. Ignora os fatores qualitativos

O modelo se concentra apenas no EPS e no P/L, deixando de fora aspectos não financeiros importantes, como vantagens competitivas, dinâmica do setor, riscos macroeconômicos e qualidade da administração.

É por isso que é recomendável usar esse modelo de avaliação em empresas que você já sabe que têm uma vantagem competitiva.

Exemplo:

- Uma empresa como a Tesla pode parecer supervalorizada com base em sua alta relação P/L, mas sua marca forte, tecnologia de ponta e liderança no mercado de veículos elétricos podem justificar sua avaliação premium.

- Por outro lado, uma empresa com um P/L baixo pode enfrentar riscos como má administração ou declínio da participação no mercado que o modelo não leva em conta.

2. Volatilidade nos índices de EPS e P/L

O modelo pressupõe que os índices EPS e P/E permaneçam estáveis, mas eles podem ser altamente voláteis devido a eventos inesperados, sentimento do mercado ou condições macroeconômicas.

Exemplo:

- Durante uma recessão, os lucros de uma empresa podem diminuir temporariamente, fazendo com que seu LPA pareça fraco. Isso pode resultar em uma avaliação estimada mais baixa, embora a empresa ainda tenha fundamentos sólidos.

- Da mesma forma, o entusiasmo do mercado pode inflar o P/L de uma ação em crescimento, levando a uma supervalorização.

3. Simplificação excessiva

O modelo fornece uma estimativa rápida do valor de uma ação, mas não tem a profundidade necessária para uma análise financeira completa. Ele pode não capturar aspectos complexos, como níveis de endividamento, fluxos de caixa ou eventos únicos que afetam o valor.

Exemplo:

- Uma empresa com dívidas significativas pode parecer subvalorizada com base no EPS e no P/L, mas uma análise mais profunda pode revelar riscos financeiros que não são refletidos nessa abordagem simplificada.

Dicas para usar o modelo de avaliação de 2 minutos de forma eficaz

Para aproveitar ao máximo o Modelo de Avaliação de 2 Minutos, considere estas dicas:

1. Faça uma verificação cruzada com outros métodos de avaliação

Embora esse modelo seja rápido, combiná-lo com métodos mais detalhados, como um modelo de fluxo de caixa descontado (DCF) ou a análise de outros múltiplos de avaliação, como EV/Receita ou EV/EBIT, pode fornecer um quadro mais completo.

Exemplo:

- No caso de uma empresa de serviços públicos estável, o uso de um modelo de FCD pode destacar sua estabilidade de fluxo de caixa de longo prazo, enquanto oEV/EBITDA pode revelar como ela se compara a seus pares.

- Se a avaliação baseada em P/L estiver alinhada com esses métodos, isso aumentará a confiança em sua estimativa.

2. Ajuste para setores cíclicos

Os índices P/L em setores como energia, materiais ou companhias aéreas podem variar significativamente, dependendo dos ciclos econômicos. Quando estiver analisando empresas de setores cíclicos, é importante ajustar suas premissas com base no ponto em que a empresa se encontra no ciclo.

Por exemplo:

- Para uma empresa de petróleo durante um boom, a relação P/L atual pode parecer baixa devido aos altos lucros. O ajuste do LPA normalizado com base nos preços médios de longo prazo do petróleo pode proporcionar uma avaliação mais realista.

- Os lucros podem cair para uma empresa de varejo durante uma desaceleração econômica, pois os consumidores gastam menos. Isso pode fazer com que o índice P/L pareça excepcionalmente alto, mas o ajuste do LPA normalizado com base nos níveis médios de gastos durante períodos estáveis pode proporcionar uma avaliação mais precisa.

3. Use como uma ferramenta de triagem

Você pode tentar usar o Modelo de Avaliação de 2 Minutos como uma forma de filtrar oportunidades potenciais para uma pesquisa mais profunda e uma análise qualitativa, em vez de usar a ferramenta como um tomador de decisão final.

Exemplo:

- Se a avaliação estimada de uma ação sugerir que ela está subvalorizada, aprofunde-se em seus dados financeiros, tendências do setor e fatores qualitativos.

- Por outro lado, se a ação parecer supervalorizada, uma pesquisa mais aprofundada poderá revelar fatores de crescimento ou riscos ocultos.

O Modelo de Avaliação de 2 Minutos pode ser uma primeira etapa poderosa que você pode usar em seu processo de investimento.

Perguntas frequentes

O que é uma maneira rápida de avaliar uma ação?

Uma maneira rápida de avaliar uma ação é usar o Modelo de Avaliação de 2 Minutos, em que LPA esperado × Índice P/E = Preço esperado da ação.

Como se calcula o LPA normalizado?

O LPA normalizado é calculado ajustando-se os lucros informados para excluir itens únicos, proporcionando uma visão mais clara dos lucros médios e normais da empresa.

O que é um múltiplo P/E justo para avaliação de ações?

Um múltiplo P/L justo depende das perspectivas de crescimento de uma empresa, dos padrões do setor e das médias históricas. Os investidores podem usar um índice P/L que uma ação tenha atingido em média no passado ou escolher um índice P/L que faça sentido com base no crescimento esperado do LPA da empresa.

Como os analistas determinam as metas de preço?

Os analistas definem as metas de preço estimando quanto dinheiro uma empresa ganhará no futuro e aplicando um múltiplo de avaliação, que mostra quanto os investidores poderão pagar por cada dólar de lucro. Eles também consideram aspectos como os pontos fortes, os riscos e as condições de mercado da empresa para tornar suas previsões mais precisas.

Por que é útil verificar sua avaliação com metas de preço de consenso?

As metas de preço dos analistas fornecem uma referência para validar sua avaliação e levar em conta fatores que vão além dos cálculos básicos.

Conclusão da TIKR

O modelo de avaliação de 2 minutos oferece aos investidores uma maneira simples e eficaz de estimar o valor de uma ação usando uma fórmula simples:

LPA esperado × relação P/L = preço esperado da ação

Quando combinado com metas de preços de analistas e pesquisas adicionais, esse modelo pode ser uma ferramenta poderosa em seu conjunto de ferramentas de investimento.

O Terminal TIKR oferece informações financeiras líderes do setor sobre mais de 100.000 açõesajudando você a encontrar as melhores ações hoje.

A TIKR oferece pesquisa de qualidade institucional com uma plataforma simples feita para investidores individuais como você.

Registre-se gratuitamente agora!

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nosso objetivo é fornecer análises informativas e envolventes para ajudar a capacitar as pessoas a tomar suas próprias decisões de investimento. Nem a TIKR nem nossos autores detêm posições em nenhuma das ações mencionadas neste artigo. Obrigado por sua leitura e bons investimentos!