ServiceNow 주식 주요 지표

- 최근 실적: 금요일 6% 하락

- 52주 가격 변동 범위: 81달러 ~ 211달러

- 평가 모델 목표 주가: 약 $143

- 예상 상승률: 27%

TIKR로 ServiceNow와 같은 관심 종목을 분석해 보세요 (무료) >>>

무슨 일이 있었나요?

ServiceNow Inc. 주가는 금요일 약 6% 하락하여 주당 112달러 선에서 마감했는데, 이는 광범위한 기술주 매도세 속에서 투자자들이 고성장 소프트웨어 종목에서 발을 뺐기 때문입니다. S&P 500 지수가 약 3%, 나스닥 지수가 약 4% 하락한 가운데, 호조세를 보인 고용 지표로 인해 채권 수익률이 상승하면서 미래 수익에 크게 의존하는 성장주들이 압박을 받은 것이 주가에 영향을 미쳤습니다.

투자자들이 ServiceNow의 견조한 1분기 실적과 세 가지 구체적인 우려 사항, 즉 77억 5천만 달러 규모의 Armis 인수로 인한 마진 압박, 중동 지역 계약 지연, 그리고 AI가 기존 소프트웨어 예산에 압박을 가할 수 있는 위험을 저울질하면서 주가가 하락했습니다.

서비스나우는 1분기 매출이 전년 동기 대비 22% 증가한 37억 7,000만 달러를 기록했고, 조정 주당순이익(EPS)은 0.97달러를 기록했으나, 지연된 중동 지역 계약으로 인해 구독 매출 성장에 75bp(베이시스 포인트)의 역풍이 발생했다. 아미스 인수는 2026년 연간 영업이익률에 약 75bp, 2분기 영업이익률에 약 125bp, 연간 자유 현금 흐름 마진에 약 200bp의 압박 요인으로 작용할 것으로 예상된다.

이번 주 ServiceNow는 에버코어 TMT 컨퍼런스(Evercore TMT Conference )에 참석해 데이터 및 분석(Data and Analytics) 부문을 빠르게 성장하는 AI 성장 동력으로 제시했으며, 가우라브 레와리(Gaurav Rewari) 부사장 겸 총괄 매니저는 해당 사업이 불과 몇 분기 내에 "연간 반복 매출(ARR) 10억 달러를 돌파할 전망"이라고밝혔다. 회사는 동일한 데이터에서 워크플로우와 분석이 더 빠르게 실행되도록 돕는 '랩터DB 프로(RaptorDB Pro)'와, 기업이 AI 에이전트를 위한 데이터를 연결하고 관리할 수 있도록 지원하는 '워크플로우 데이터 패브릭(Workflow Data Fabric)'을 강조했으며, 이미 6,000개 이상의 고객사가 해당 제품을 사용하고 있다.

애널리스트들의 최신 보고서는 이 주식에 대한 평가가 여전히 엇갈리는 이유를 보여주었다. 뱅크 오브 아메리카(Bank of America)는 최근 서비스나우(ServiceNow)에 대해 '매수(Buy)' 등급과 130달러의 목표 주가를 재지정하며, 회사가 AI 워크플로 자동화의 혜택을 볼 수 있을 것이라고 주장한 반면, UBS는 AI로 인한 시장 지각변동과 비(非)AI 소프트웨어 지출 둔화 우려를 이유로 해당 주식을 '중립(Neutral)'으로 하향 조정하고 목표 주가를 170달러에서 100달러로 낮췄다. 경쟁 환경 또한 더욱 치열해졌습니다. 지난 금요일 세일즈포스는 약 2%, 오라클은 약 10%, 시노프시스는 약 6% 하락했는데, 이는 서비스나우의 부진이 특정 기업만의 문제라기보다는 기업용 소프트웨어 및 기술 전반에 걸친 조정 국면에서 비롯되었음을 보여줍니다.

또한ServiceNow는 고객 워크플로우 부문에서 세일즈포스(Salesforce)와, 엔터프라이즈 플랫폼 부문에서 마이크로소프트(Microsoft) 및 오라클(Oracle) 과, HR 워크플로우 부문에서 워크데이(Workday)와, 데이터 인프라 부문에서 스노우플레이크(Snowflake) 및 데이터브릭스(Databricks)와 경쟁하고 있습니다. 여기서 핵심적인 질문은 AI가 ServiceNow의 워크플로우 계층에 대한 수요를 확대할지, 아니면 지출을 경쟁 AI 및 데이터 플랫폼 쪽으로 더 많이 이동시킬지 여부입니다.

ServiceNow 즉시 가치 평가 (TIKR 이용 시 무료) >>>

서비스나우는 저평가되어 있는가?

저평가 가정 하에, 주가는 다음을 사용하여 모델링됩니다:

- 매출 성장률: 약 20%

- 영업 마진: 약 33%

- 목표 PER 배수: 20배

이 모델에 따르면 ServiceNow는 다소 저평가된 것으로 보이며, 최근 주가인 112달러 대비 목표 주가는 143달러로 약 27%의 상승 여력이 있음을 시사합니다.

ServiceNow가 IT 서비스 관리 영역을 넘어 HR, 고객 서비스, 보안, 재무, 개발자 워크플로우 분야로 지속적으로 사업을 확장할 수 있다면, 매출 성장 가정은 타당해 보입니다. 이는 새로운 제품이 추가될 때마다 대기업 고객들이 동일한 플랫폼에 더 많은 비용을 지출할 유인이 커지기 때문입니다.

애널리스트들의 ServiceNow 성장 전망 및 목표 주가 확인하기 (무료) >>>

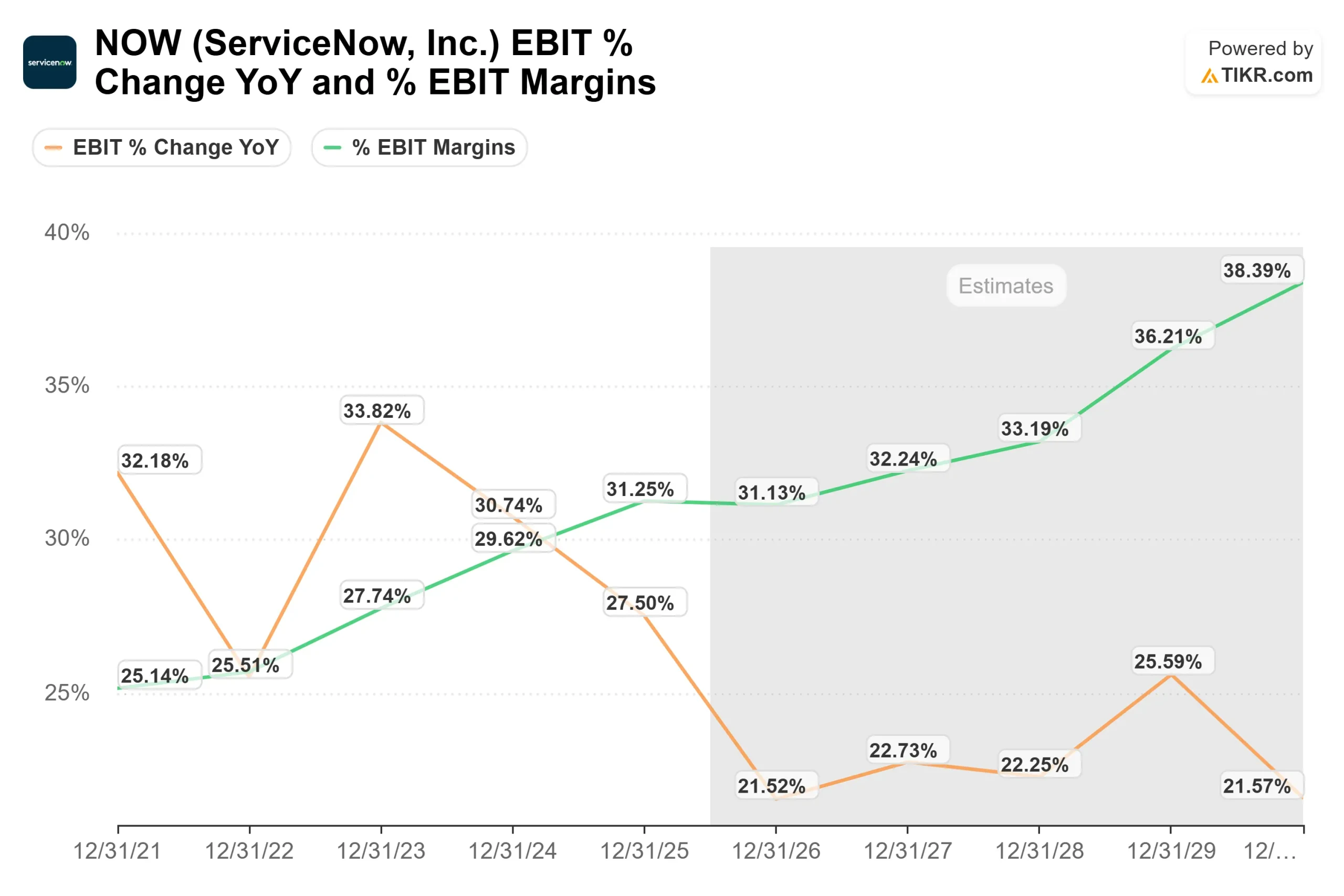

EBIT 마진이 향후 몇 년 내에 이미 30% 초반대로 진입할 것으로 예상되므로, 마진 가정은 더욱 현실적으로 보입니다. 이는 해당 모델이 수익성의 급격한 상승을 필요로 하지 않음을 의미합니다.

Now Assist, Workflow Data Fabric, RaptorDB Pro가 고객들이 분리된 도구에 의존하는 대신 AI 에이전트를 관리하고, 티켓을 자동화하며, 비즈니스 워크플로우 내에서 실시간 데이터를 활용할 수 있도록 돕는다면, AI는 가장 큰 변수가 될 수 있습니다.

현재 수준에서 ServiceNow는 저평가된 것으로 보이지만, 실행 리스크가 없는 것은 아닙니다. 향후 실적은 AI 워크플로우 도입, 기업 고객 계약 갱신, 플랫폼의 광범위한 확장, 그리고 마진이 회복되는 동안 매출 성장률이 20% 근처를 유지할 수 있다는 증거에 의해 좌우될 가능성이 높습니다.

NOW 주식의 향후 상승 여력은 얼마나 될까요?

투자자들은 TIKR의 새로운 평가 모델 도구를 사용하여 1분 이내에 ServiceNow의 잠재적 주가, 즉 어떤 주식이 가질 수 있는 가치를 추정할 수 있습니다.

단 세 가지 간단한 입력만 하면 됩니다:

- 매출 성장률

- 영업 마진

- 매각 시 P/E 배수

이를 바탕으로 TIKR은 강세, 기준, 약세 시나리오별 잠재 주가와 총 수익률을 계산해 주므로, 해당 주식이 저평가되었는지 고평가되었는지 빠르게 파악할 수 있습니다.

어떤 수치를 입력해야 할지 잘 모르겠다면, TIKR이 애널리스트들의 컨센서스 추정치를 바탕으로 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 출발점을 얻을 수 있습니다.